Baufinanzierung: Eigenkapitalanteil sinkt weiter

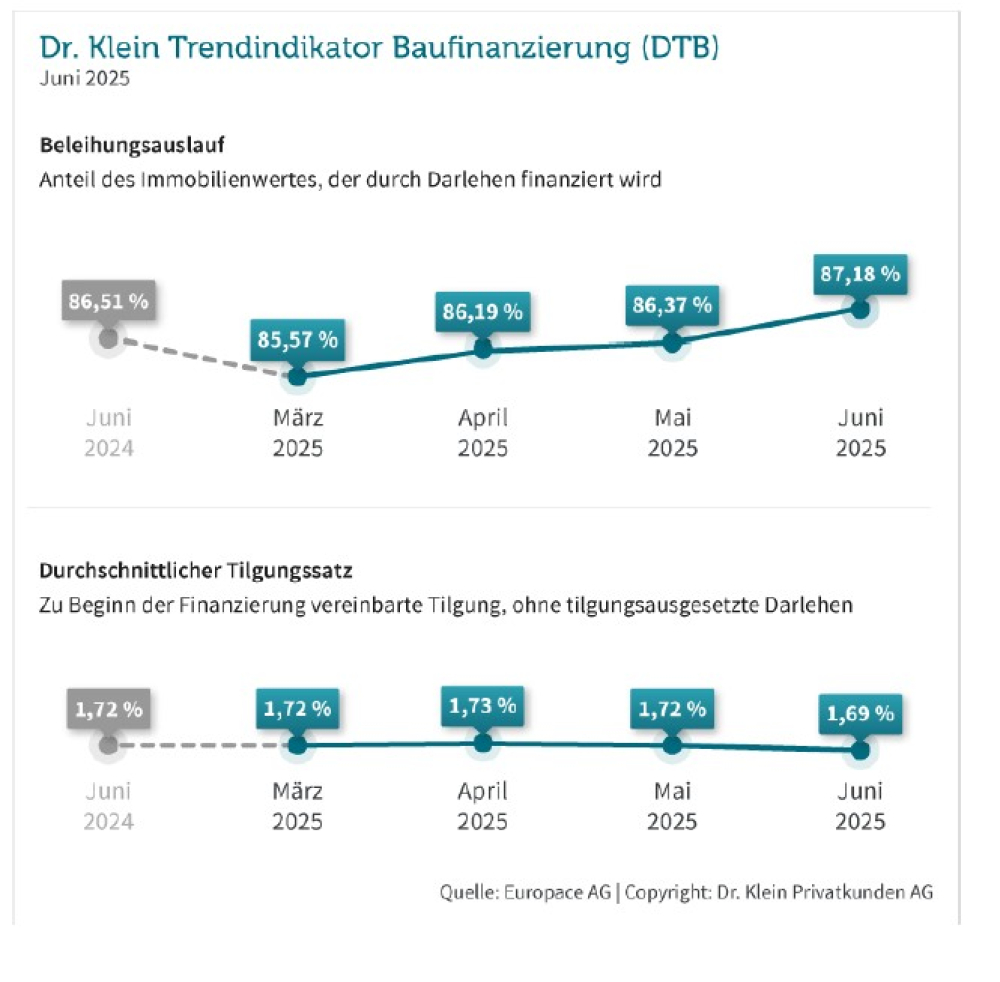

Der Kreditvermittler Dr. Klein hat neue Daten des Trendindikator Baufinanzierung (DTB) vorgelegt, die aktuelle Entwicklungen bei Baufinanzierungen in Deutschland zeigen. Demnach bringen die Menschen hierzulande anteilig immer weniger Eigenkapital in die Immobilienfinanzierung ein. Bereits im Mai Im Juni lag der Beleihungsauslauf, der den fremdfinanzierten Anteil am Beleihungswert einer Immobilie beziffert, bei 87,18%. Laut Dr. Klein markiert dies den bislang höchsten Wert in diesem Jahr. Im Mai war der Eigenkapitalanteil noch knapp 0,9% höher. Zum Vergleich: Im Juni 2024 lag der Wert mit 86,51% dazwischen.

Anfängliche Tilgung verringert sich auf Tiefstand

Von Januar bis Mai betrug der Tilgungssatz knapp über 1,7%. Im Juni ist er erstmals seit Juli 2011 (1,64%) gesunken und bewegt sich bei 1,69%. Mit der festgelegten Tilgungshöhe bestimmen Kreditnehmer, wie viel sie monatlich an die Bank zurückzahlen. Zwar macht eine niedrige Tilgung die Zahlung monatlich leistbarer, doch die Laufzeit des Kredits verlängert sich und die insgesamt zu zahlende Zinslast wird somit größer.

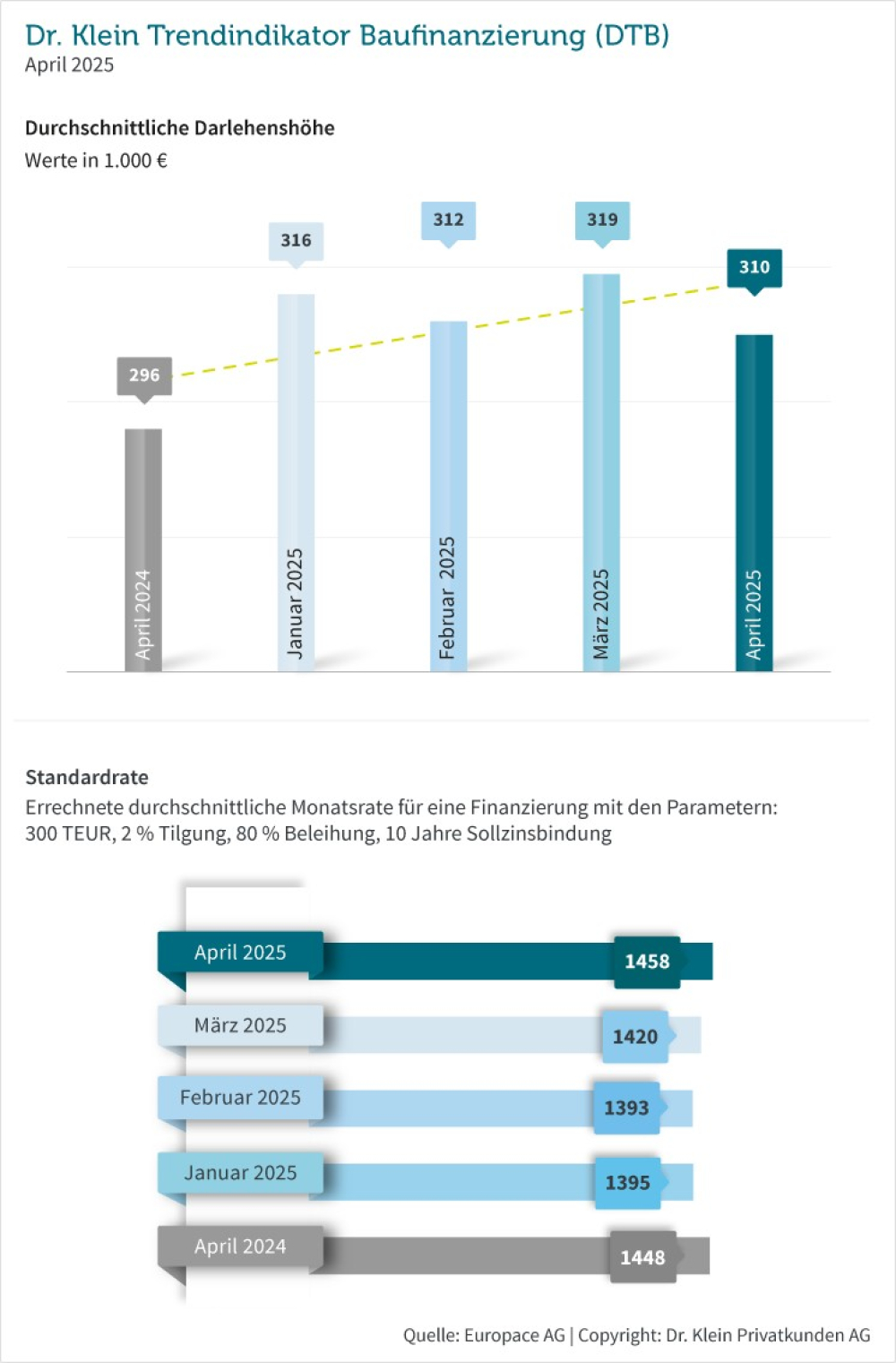

Darlehenssumme steigt

Die Höhe des Darlehens, das Kreditnehmer für die Baufinanzierung aufnehmen, wächst im Juni auf 314.000 Euro. Dies bedeutet 1.000 Euro mehr als im Vormonat. Im Juni 2024 lag die durchschnittliche Darlehenssumme bei 306.000 Euro und damit 8.000 Euro niedriger.

Die sogenannte Standardrate wiederum – also die beispielhaft für eine Kreditsumme von 300.000 Euro, 2% Tilgung, 80% Beleihungsauslauf sowie zehn Jahren Zinsbindung ermittelte Monatsrate – erhöhte sich im Juni auf 1.458 Euro. Dies bedeutet eine Zunahme von 13 Euro gegenüber Mai und 10 Euro weniger als im Vorjahresmonat.

Anteil an KfW-Darlehen erhöht sich leicht

Der Anteil an KfW-Darlehen am gesamtem Baufinanzierungsvolumen überschritt im Juni erstmals die Marke von 8%. Im Vormonat hatten etwas weniger Immobilienkaufende eine Förderung der KfW in ihre Finanzierung eingebunden – hier lag die Quote dieser Darlehen noch bei 7,89%. Häufiger in Anspruch genommen wurde die Förderung im Juni 2024 (8,56%).

Zinsbindung leicht rückläufig

Im Juni sicherten sich Darlehensnehmer den Zinssatz für zehneinhalb Jahre. Somit hat sich die Dauer der Zinsbindung gegenüber Mai etwas verringert. Laut Dr. Klein ist seit Längerem ein abnehmender Trend zu beobachten: Im Juni 2024 setzten Immobilienkäufer noch stärker auf Planbarkeit und Absicherung gegen ein Zinsänderungsrisiko, indem sie die Konditionen für rund elf Jahre festschreiben ließen. (tik)