Interview mit Dr. Thomas Oberlechner, Gründer von BehaviorQuant

Herr Oberlechner, in welchen Bereichen der Anlageberatung soll BQ Advisory unterstützen?

BQ Advisory hilft Beratern, den anspruchsvollsten Teil ihrer Arbeit erfolgreich zu managen: die Persönlichkeit und das Verhalten ihrer Kunden. Das automatisierte Verfahren macht Kunden auf eine völlig neue Weise sichtbar und verstehbar. Es liefert Beratern klaren Einblick in die entscheidenden Aspekte für erfolgreiche Beratung und maßgeschneiderte Empfehlungen zur Umsetzung.

Als Berater erhalte ich auf Knopfdruck Kenntnis, wie mein Kunde tickt und wie ich ihn bestmöglich berate. Wie unterscheidet sich dieser Kunde von anderen? Wie trifft er finanzielle Entscheidungen? Welche unausgesprochenen Erwartungen hat er an mich? Das ermöglicht eine neue Qualität der persönlichen Beratung, sowohl bei Erstkontakten als auch bei langjährigen Kunden.

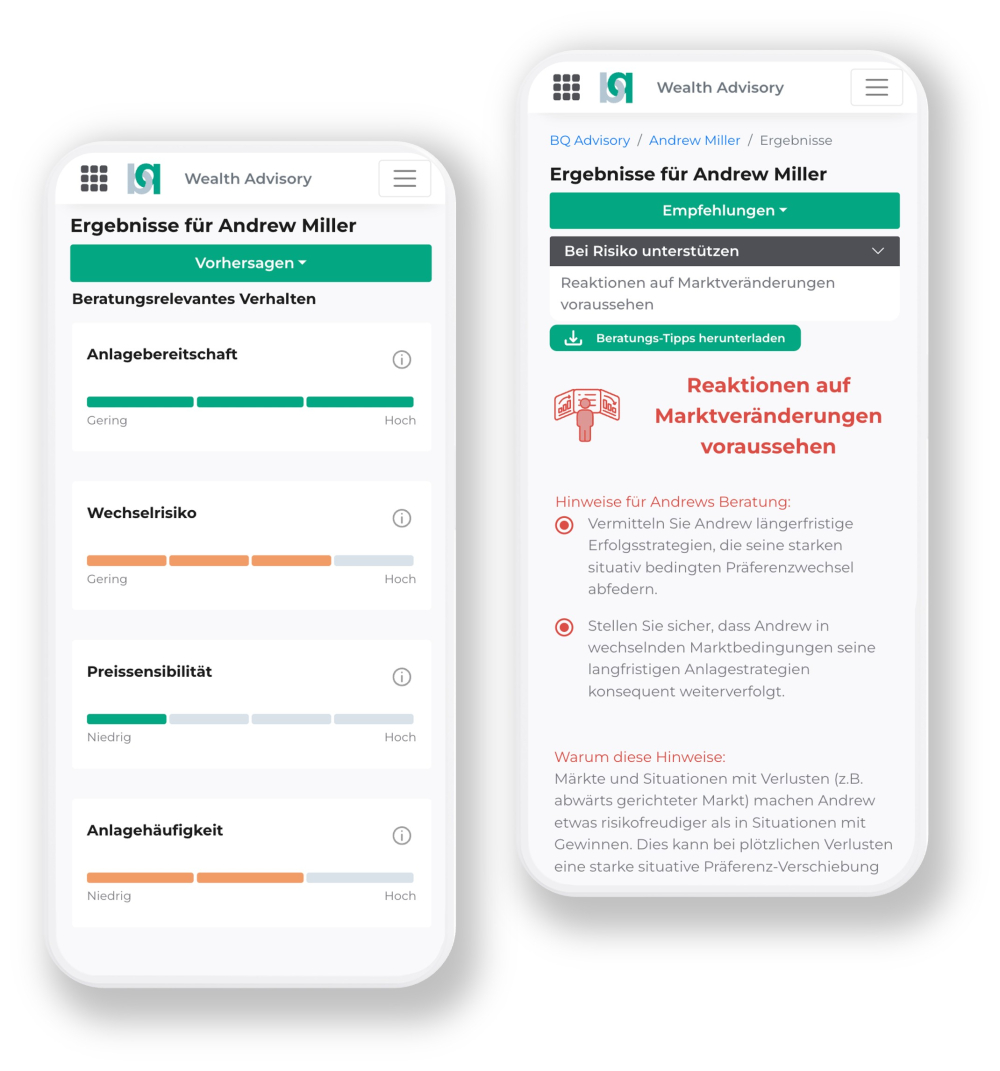

BQ Advisory zeigt also weit mehr als die genaue Risikotoleranz und den passenden Anlagemix. Das System liefert transparentes Wissen über persönlichen Stil, Entscheidungsfindung, Werte und Ziele jedes Kunden und sagt mir, wie ich dies in erfolgreiche Beratung umsetze.

Welche Problemstellungen sollen dadurch gelöst werden?

BQ Advisory hilft Beratern, zwei wesentliche Probleme zu lösen: die tatsächlichen Bedürfnisse des Kunden zu erkennen und individuelles Kundenverhalten vorauszusehen.

Praxistipp

Zum ersten Punkt: Als Berater kann ich das Potenzial einer Kundenbeziehung nur dann erschließen, wenn ich mein Gegenüber und seine Bedürfnisse umfassend erkenne. Häufig jedoch erkennen wir den Stil und die Erwartungen anderer zwar intuitiv, aber nicht sehr differenziert. Auch in langjährigen Beziehungen schließen wir häufig zu sehr von uns selbst auf unser Gegenüber. Oder wir nehmen nur eine dominante Eigenschaft wahr und vernachlässigen, wie jemand sonst noch ist. In der Beratung führt das zu übersehenen Bedürfnissen, mangelhafter Kommunikation und versäumten Möglichkeiten. BQ Advisory schafft hier Abhilfe, indem es mir transparente Einsicht in die Persönlichkeit, den Entscheidungsstil und die Erwartungen jedes Kunden liefert. Maßgeschneiderte Tipps zeigen mir, wie ich effizient beraten und gleichzeitig höchstmögliche Zufriedenheit erzielen kann.

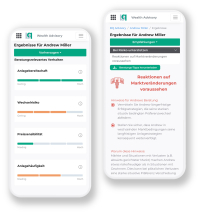

Und zum zweiten Punkt: Ich kann Kunden umso erfolgreicher beraten, je besser ich ihr künftiges Verhalten voraussehe. Hier unterstützt BQ Advisory mit relevanten Vorhersagen, zum Beispiel, wie ein Kunde auf Verluste oder plötzliche Volatilität im Markt reagieren wird. Wenn ich das weiß, kann ich vulnerable Kunden proaktiv vor impulsiven Entscheidungen bewahren, damit sie später nichts bereuen und den Mehrwert meiner Beratung erkennen. Damit verhindere ich, dass wertvolle Kunden von mir abwandern.

Auf welcher Basis untersucht BQ Advisory die Persönlichkeit des Anwenders – und wie?

Als Universitätsprofessor habe ich mich über viele Jahre mit der Psychologie von Anlegern beschäftigt. BQ Advisory integriert die neuesten Erkenntnisse aus Behavioral Finance, Entscheidungspsychologie und Persönlichkeitsforschung. Das System baut auf unserer wissenschaftlichen Forschung an so renommierten Orten wie Harvard und MIT auf und auf den Daten tausender Professionals auf Wall Street bis hin zu Kunden in der täglichen Beratung. BQ Advisory integriert all diese Erkenntnisse, um individuelle und erfolgreiche Beratung mühelos zu ermöglichen.

Dabei durchlaufen Kunden periodisch einen automatisierten Dialog mit spannenden Fragen, zu Hause oder beim Berater. Das dauert nur zehn Minuten am eigenen Computer oder Mobiltelefon. Der Berater sieht sofort alle Ergebnisse und wird über wichtige Veränderungen beim Kunden informiert. Und er kann für die Kunden auf Knopfdruck persönliche Berichte mit ansprechenden Ergebnissen erzeugen.

Welche Trends und Veränderungen in der Finanz- und Vermögensberatung haben Sie dazu veranlasst, ein System wie BQ Advisory zu entwickeln?

Die Kundenerwartung an die Beratung hat sich massiv verändert. Früher lag der Fokus auf den Produkten, jetzt steht der Kunde im Mittelpunkt. Zudem suchen die Kunden Berater, denen sie nicht nur persönlich vertrauen, sondern die auch moderne digitale Technologie nutzen.

Solche Technologie, die verhaltenswissenschaftliche Unterstützung bietet, macht Berater deutlich erfolgreicher. Studien, bspw. vom Finanzdienstleister Charles Schwab, zeigen: Berater, die derartige Software verwenden, unterstützen Kunden besser, steigern die Kundenloyalität, haben höhere Zuweisungsraten neuer Kunden und höhere Einlagen von Bestandskunden. Im direkten Vergleich gewannen Beratungsunternehmen mit Behavioral Finance gleich dreimal mehr Neueinlagen von Bestandskunden als andere Unternehmen. Der Grund dafür? Eine weit bessere Kundenerfahrung und höhere Kundenzufriedenheit.

Denn wie Befragungen von u. a. dem Beratungsunternehmen Accenture zeigen, ist die Haupterwartung von Kunden an die Beratungsbeziehung, als Person erkannt zu werden, und die Kundenzufriedenheit macht einen großen Teil ihrer Loyalität zum Berater aus. Diese Untersuchungen zeigen auch den am häufigsten genannten Grund, warum Berater verlassen werden: wenn sie Kunden und ihre Ziele nicht wirklich verstehen.

Haben Sie vielleicht Erfahrungsberichte von Beratern zur Hand, die BQ Advisory bereits nutzen?

Berater berichten uns, dass BQ Advisory sehr einfach einzusetzen ist und konkrete, klar verständliche Ergebnisse liefert. Und dass diese Ergebnisse ihre Beratung sofort effizienter und zielgerichteter machen.

Die Berater schildern, wie viel Aufwand und Zeit ihnen das System durch sofortigen Einblick in die „Finanzpersönlichkeit“ des Kunden erspart. Sie schätzen, wie einfach sie sehen, welche Kommunikationsstrategien effektiv sind und wie sie gezielt auf emotionale Bedürfnisse eingehen können. Auch bei langjährigen Kunden werden ein vertiefter Austausch und neue Kundenzufriedenheit möglich.

Schließlich betonen Berater, wie gut sich ihre Kunden in den Ergebnissen wiedererkennen. Diese erleben den automatisierten Kundendialog abwechslungsreich und die Ergebnisse überraschend zutreffend. Die Berater schätzen besonders, dass sie mit den automatischen Reports jedem Kunden wertvolle Einsichten liefern und ihre Kompetenz für maßgeschneiderte Beratung vermitteln können.

Kommt die Software denn nicht nur bei den Beratern, sondern auch bei deren Kunden an?

Von den Kunden wird uns mitgeteilt, dass sie sich durch BQ Advisory umfassend verstanden und beraten fühlen. Sie erkennen sofort, dass es in dieser Beratung nicht nur um ihr Geld geht, sondern um ihre individuellen Bedürfnisse und Anliegen. BQ Advisory vermittelt ihnen auf ersten Blick: Hier findet Beratung auf Augenhöhe statt, bei der ich mit meinen Werten und Zielen wirklich im Mittelpunkt stehe.

Eignet sich BQ Advisory eher für Einzelberater oder für größere Unternehmen?

Ganz gleich ob als unabhängiger Einzelberater oder als Mitglied eines großen Teams, Sie können BQ Advisory sofort nutzen und Ihre Beratungsarbeit damit stärken.

Auf unserer Website können Berater den automatisierten Kundendialog auch einmal ausprobieren. Nach dem zehnminütigen Dialog erhalten Sie auch gleich im Anschluss die Ergebnisse.

Diesen Beitrag lesen Sie auch in AssCompact 08/2024 und in unserem ePaper.