Digital Insurance Podcast: AI & Automation Update

Der Digital Insurance Podcast, moderiert von Jonas Piela, widmet seine neueste Episode dem rasanten Fortschritt im Bereich der Künstlichen Intelligenz (KI) und Automatisierung. Zusammen mit seinem Kollegen Thomas Fröhlich, Head of AI in Automation, diskutiert Piela die jüngsten Entwicklungen der großen Technologiekonzerne wie Microsoft, Apple, Google, Anthropic und Cohere. Die Episode zeichnet ein Bild von einem intensiven Wettlauf der Unternehmen um die Marktführerschaft im KI-Bereich, der an die Geschwindigkeit der Digitalisierungswelle während der Corona-Pandemie erinnert. Besonders hervorgehoben wird die überraschend zurückhaltende Rolle von Apple, das im Gegensatz zu seinen Konkurrenten noch keine durchschlagenden Fortschritte im Bereich der KI-gestützten Sprachassistenten präsentiert hat.

Apples zurückhaltende KI-Strategie und der Fokus auf Design

Piela, selbst studierter Designer, beleuchtet die Bedeutung von User Experience und Design im Kontext der rasanten KI-Entwicklung. Er betont, dass die Implementierung von KI in bestehende Prozesse weit komplexer ist als die bloße Generierung von Texten. Die Diskussion vertieft sich in die Herausforderungen der Wiederholbarkeit und Zuverlässigkeit von KI-basierten Lösungen und der Notwendigkeit, die KI-Integration sorgfältig in die Prozesse einzubinden.

Konnektoren und die Integration von KI in bestehende Systeme

Ein weiterer Schwerpunkt der Episode liegt auf der Bedeutung von Konnektoren, die die Integration von großen Sprachmodellen (LLMs) in bestehende Unternehmenssysteme ermöglichen. Das Modell-Kontext-Protokoll (MCP) wird als Schlüsseltechnologie präsentiert, die es erlaubt, KI-Systeme mit verschiedenen Anwendungen wie E-Mail-Clients, Datenbanksystemen, Projektmanagement-Tools und weiteren zu verbinden. Beispiele wie Microsoft Copilot und Google Gemini werden diskutiert, wobei die Komplexität der Konfiguration und die damit verbundenen Herausforderungen betont werden.

Zunehmende Akzeptanz von KI und die Auswirkungen auf den Arbeitsmarkt

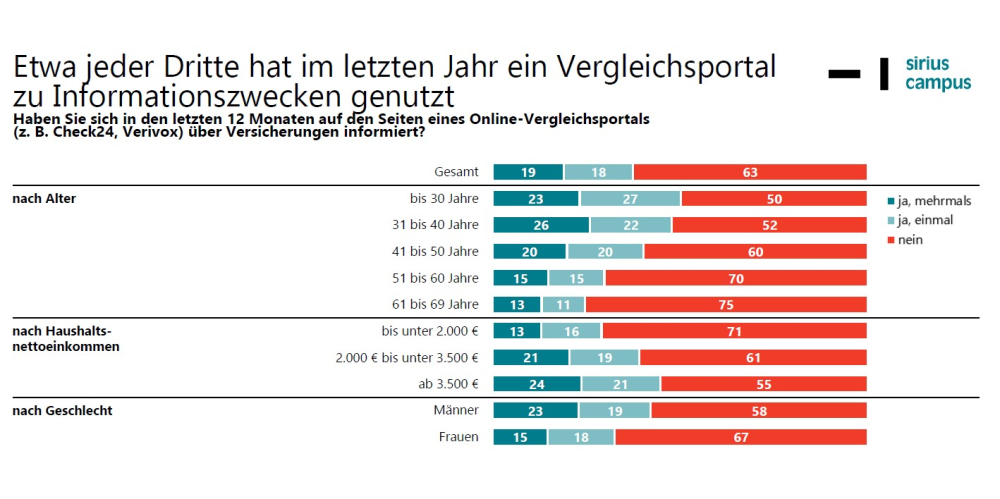

Die Episode bezieht sich auf eine aktuelle Studie von Stanford, die die steigende Akzeptanz von KI im amerikanischen Arbeitsmarkt belegt. Die Ergebnisse zeigen eine deutliche Zunahme der KI-Nutzung, insbesondere bei jungen, hochqualifizierten Mitarbeitern. Die Diskussion beleuchtet die Auswirkungen auf die Produktivität und die Art der Aufgabenerfüllung, wobei eine durchschnittliche Zeitersparnis von einer Stunde pro Aufgabe festgestellt wird. Piela und Fröhlich diskutieren die Implikationen für den Arbeitsmarkt, die Möglichkeiten zur Effizienzsteigerung und die Notwendigkeit für Weiterbildungsmaßnahmen.

Sicherheitsaspekte und zukünftige Entwicklungen

Schließlich thematisieren Piela und Fröhlich wichtige Sicherheitsaspekte der KI-Integration, insbesondere die Gefahren von Prompt-Injection-Angriffen. Die Episode schließt mit einem Ausblick auf zukünftige Entwicklungen und die Notwendigkeit, sich frühzeitig mit den Möglichkeiten und Herausforderungen der KI auseinanderzusetzen.

Über den Podcast

Seit April 2020 veröffentlicht Jonas Piela regelmäßig Gespräche zur digitalen Transformation mit Vorständen und Managern der Versicherungswirtschaft. Sein Ziel ist, dass seine Zuhörer einem lockeren Gespräch unter Gleichgesinnten lauschen und so Ideen und Anregungen für die eigene Arbeit mitnehmen. Zu finden ist der Podcast unter anderem bei Google, Apple und Spotify sowie unter pielaco.com/podcast.