Wie ist das Geschäftsjahr 2024 für Pools und Verbünde gelaufen? Nachdem AssCompact im März dieses Jahres bereits erste Bilanzen von blau direkt, JDC, VEMA und FondsKonzept veröffentlicht hat, folgen nun zur Jahresmitte weitere.

BCA AG erreicht 2024 starkes Wachstum

Die BCA AG sieht das Geschäftsjahr 2024 für sich als erfolgreich an. Gegenüber dem Vorjahr kletterte der Gesamtumsatz demnach um 14,1% auf 80 Mio. Euro (2023: 70,1 Mio. Euro). Mit 17,2 Mio. Euro zeigt sich beim Rohertrag Stabilität. Beim EBITDA verbucht BCA eine Steigerung auf 2 Mio. Euro (2023: 1,2 Mio. Euro). Aus Sicht des Allfinanz-Maklerpools und Serviceanbieters setzte sich damit die solide Entwicklung fort. Das Eigenkapital stieg zudem auf 6,4 Mio. Euro an – ein Wachstum von 74% und eine Eigenkapitalquote von 22,9% (2023: 15,6%).

„Im Geschäftsfeld Versicherung und Vorsorge sind wir im vergangenen Jahr sogar etwas stärker gewachsen als im Investmentgeschäft“, so Frank Ulbricht, Vorstand Zentrale Funktionen & Investment der BCA AG. „Mittelfristig wird die Allfinanzberatung weiter an Bedeutung gewinnen“, meint er daher. „Versicherungsmakler werden Investmentberatung in ihrem Angebot ergänzen, und Finanzanlagenvermittler erweitern ihr Portfolio in der Risikoabsicherung. Das entspricht dem Kundenbedarf und eröffnet Wachstumschancen.“

Jubiläumsjahr 2025: 40 Jahre BCA AG

Darüber hinaus feiert das Unternehmen im Jahr 2025 Jubiläum: 40 Jahre BCA AG. In diesem Jahr soll die gezielte Optimierung des Zusammenspiels von persönlichem Service, Software und Prozessen zur Vertriebsunterstützung konsequent fortgeführt werden.

Bastian Roeder, Vorstand Vertrieb, Service & Versicherung der BCA AG, ergänzt: „Um die persönliche und individuelle Betreuung sowie die Betreuungsqualität in der umfassenden Unterstützung von Vertriebspartnern weiter zu erhöhen, hat die BCA kürzlich die Unterstützungskapazität in ihren zentralen Serviceteams und auch vor Ort durch regionale BCA Gebietsdirektionen stark ausgebaut.“ Damit will die BCA zugleich auf den Aufbau und die Pflege einer starken Community in der jeweiligen Region setzen, heißt es.

Fonds Finanz verbucht Rekordjahr

Die Fonds Finanz verzeichnet für das Geschäftsjahr 2024 ein deutliches Umsatz- und Ergebnisplus. Seinen Umsatz konnte der Münchner Maklerpool um 17% auf 341,2 Mio. Euro (2023: 292,4 Mio. Euro) steigern, was ein neuer Rekordwert für das Unternehmen ist.

Das Ergebnis vor Steuern (EBT) liegt bei 13,9 Mio. Euro – ein Plus von 25% gegenüber dem Vorjahr (11,1 Mio. Euro). Beim Rohertrag wird mit 74,6 Mio. Euro (2023: 65,8 Mio. Euro) ebenfalls ein starkes Wachstum von 13% verzeichnet. Der Gesamtumsatz für das Geschäftsjahr 2024 liegt laut Unternehmensangaben bei 341,2 Mio. Euro.

Geschäftsführerin Christine Schönteich: „Unsere Stärke liegt darin, technologische Innovation mit persönlicher Betreuung zu verbinden und wir sind optimistisch, dass sich die Fonds Finanz auch in den nächsten Jahren so stark entwickeln wird.“

Norbert Porazik, ebenfalls Geschäftsführer der Fonds Finanz, sagt: „Die Finanz- und Versicherungsbranche befindet sich im fundamentalen Wandel. Digitalisierung, Automatisierung und der zunehmende Einsatz von künstlicher Intelligenz verändern Prozesse und Kundenbedürfnisse grundlegend. […] Skalierbarkeit ist für uns kein reines Effizienzthema – sie ist ein zentrales Element unserer Strategie, um zukunftsfähig zu bleiben, Innovationen schneller umzusetzen und unsere Makler noch gezielter zu unterstützen.“

Des Weiteren wurde bekannt gegeben, dass Fonds Finanz in den operativen Kernbereichen Versicherung und Investment Provisionserlöse in Höhe von 334,7 Mio. Euro erzielt hat. Das entspricht einem Plus von 16%. Das Eigenkapital lag stabil bei 15,2 Mio. Euro. Im Jahresdurchschnitt arbeiteten 473 Mitarbeitende bei dem Maklerpool.

germanBroker.net mit stärkstem Wachstum seit Unternehmensgründung

Auch germanBroker.net AG (gBnet) verbucht für das Geschäftsjahr 2024 ein außergewöhnlich starkes Wachstum. Der Umsatz lag um 14,26% höher und kletterte auf 28,3 Mio. Euro, wie der Maklerverbund verkündet. Dies ist somit für gBnet das wirtschaftlich erfolgreichste Jahr seit seiner Gründung.

Das Wachstum gilt als außerplanmäßig und kommt insbesondere aus dem privaten Komposit-Geschäft, das im Vorjahresvergleich erneut zulegen konnte (Privat/Sach: +16,65%). gBnet kann somit das beste Vorsteuerergebnis der Unternehmensgeschichte vorweisen. „Entsprechend erfreulich entwickeln sich auch die Erlöse bei einer weiterhin hohen Rohertragsmarge“, heißt es von Vorstand Hartmut Goebel.

Die beteiligten Makleraktionäre erhalten aufgrund des positiven wirtschaftlichen Gesamtergebnisses eine erneut gestiegene Dividende. Auch die Mitarbeiter von gBnet werden über Bonuszahlungen beteiligt.

gBnet hatte zum Ende des Jahres 2024 rund 630 Partnermaklerhäuser. Darüber hinaus waren rund 90 Personen beim Maklerverbund tätig.

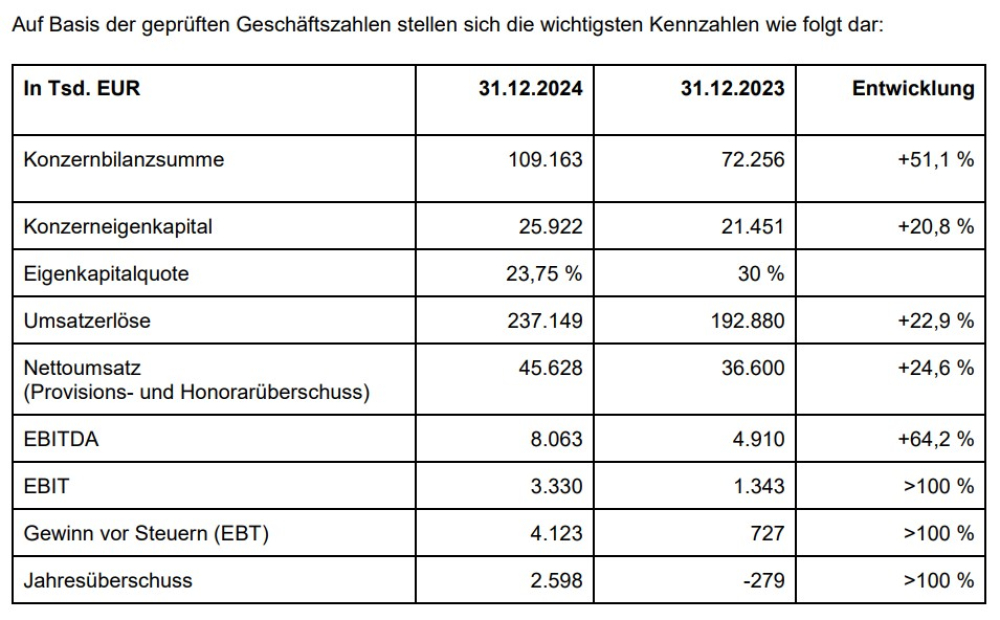

Das ist der Jahresabschluss 2024 der Netfonds AG

Auch die Netfonds AG hat ihre Geschäftszahlen für das Jahr 2024 veröffentlicht. Demnach erreichte das Unternehmen im abgelaufenen Geschäftsjahr einen Brutto-Konzernumsatz von 237,1 Mio. Euro (2023: 192,9 Mio. Euro). Der Nettoumsatz nach Abzug der Provisionsaufwendungen erhöhte sich auf 45,6 Mio. Euro (2023: 36,6 Mio. Euro). Beim EBITDA verbucht die Gruppe 8,1 Mio. Euro, was 64% über dem Vorjahreswert von 4,9 Mio. Euro liegt.

Das EBIT auf Konzernebene beträgt 3,3 Mio. Euro. Nach Steuern kann die Netfonds Gruppe einen Konzerngewinn von 2,6 Mio. Euro verbuchen. Auf Ebene der Netfonds AG wird ein Jahresüberschuss von 0,4 Mio. Euro ausgewiesen, heißt es.

Was Dividenden angeht, so wurde die Zahlung in Höhe von 0,35 Euro pro Aktie (Dividendenerhöhung um 40%) vorgeschlagen.

Blick auf das laufende Geschäftsjahr

Der Vorstand der Netfonds AG geht für 2025 von einem kontinuierlichen Wachstum sowohl im Segment Investment als auch im Segment Versicherungen aus. Für das laufende Geschäftsjahr heißt die Prognose für die Nettoumsätze: Steigerung von ca. 15%. Im Umsatz könnte dies zu einer Größenordnung von 52,5 bis 54,0 Mio. Euro führen. Auch werde ein überproportionaler Anstieg des operativen Ergebnisses erwartet, teilt die Gruppe mit.

vfm-Gruppe: Firmenjubiläum und Wachstum

Die vfm-Gruppe, Maklerverbund mit Sitz in Pegnitz, hat ebenfalls ein weiteres Rekordjahr zurückgelegt. Die testierten Courtage- und Provisionserlöse des Unternehmens standen im Geschäftsjahr 2024 bei 63,2 Mio. Euro. Dieser Wert übertrifft das Vorjahresergebnis um rund 10%, heißt es. Der Nettobestandszubau im Komposit-Bereich lag bei 26,5 Mio. Euro und ist damit die stärkste Umsatzsäule innerhalb des Verbundes.

„Auch die zahlreichen neuen und erfolgreichen AOplus-Kooperationen verleihen unserem Verbund zusätzliche Dynamik. Hierbei unterstützen wir Ausschließlichkeitsorganisationen bei der Bindung und Weiterentwicklung ihrer vorhandenen Vermittlerschaft. Mittlerweile dürfen wir in diesem Segment mit insgesamt fünf Versicherern und deren Ausschließlichkeitsorganisationen kooperieren“, so Klaus Liebig, Gesellschafter-Geschäftsführer der vfm-Gruppe.

Ausblick und Jubiläum

Für das Geschäftsjahr 2025 erwartet die vfm-Gruppe noch mal deutlich höhere Umsatzsteigerungen als im Vorjahr.

Des Weiteren feiert die Gruppe im Jahr 2025 ihr 30-jähriges Bestehen als Maklerverbund und Umstiegsbegleiter. Vor rund fünf Jahren wurde der Wechsel vom ehemaligen Franchisemodell hin zum freien Maklerverbund vollzogen. (lg)