„Ein Kostendeckel wäre ein schwerwiegender Markteingriff“

Interview mit Thomas Richter, Hauptgeschäftsführer des Fondsverbands BVI

Herr Richter, es ist ein aufregendes Jahr für die Fondsbranche, nicht zuletzt durch die angespannte Weltlage und die neue Bundesregierung. Wie schätzen Sie die Aussichten für die Fondsbranche für den Rest des Jahres ein?

2025 wird ein schwieriges Jahr für die Fondsbranche. Die geopolitischen Spannungen haben zu erheblichen Marktverwerfungen geführt, und das Wirtschaftswachstum stagniert. Das drückt sowohl auf das Neugeschäft als auch auf das verwaltete Vermögen.

Im Koalitionsvertrag wurde die Frühstart-Rente angekündigt. Inwiefern ergeben sich hier auch Chancen für Berater?

Das ist alles noch sehr unbestimmt. Der Staat will wohl monatlich 10 Euro für Menschen vom 6. bis zum 18. Lebensjahr in ein individuelles, kapitalgedecktes und privatwirtschaftlich organisiertes Altersvorsorgedepot einzahlen. Welche Rolle Berater beim Vertrieb der Produkte spielen werden, ist wie vieles andere völlig offen. Es hängt zum Beispiel davon ab, welche Produkte zugelassen werden und wie stark der Beratungsbedarf der Eltern ist. Viel wichtiger für Fondsbranche und Vertrieb wird aber sein, wie die Jugendlichen das Depot nach ihrem 18. Geburtstag weiterführen werden. Denn die Frühstart-Rente mit den geringen monatlichen Beträgen ist noch keine substanzielle Altersvorsorge. Vielmehr soll sie für Kinder und Jugendliche ein Übungsfeld für die Kapitalanlage sein und der Finanzbildung dienen. Sie sollen erfahren, dass sich langfristiges Sparen zum Beispiel in Aktienfonds lohnt. Das soll sie motivieren, nach Auslaufen der staatlichen Zahlungen eigenes Geld für ihre Altersvorsorge zu investieren. Hier kann die Finanzberatung ansetzen.

Die neue Regierung plant tiefgreifende Veränderungen in der Riester-Förderung, beispielsweise soll der Garantiezwang entfallen. Ein Symptom des Trends hin zu mehr Flexibilität bei der Altersvorsorge?

Ja. Allerdings war die alte Regierung weiter gegangen. Sie hätte einen Paradigmenwechsel – einschließlich des Wegfalls des Zwangs zu Garantien und lebenslanger Verrentung – im Altersvorsorgedepot umgesetzt. Das wurde jedoch durch das Platzen der Koalition gestoppt. Immerhin will auch die neue Regierung private Altersvorsorge ohne Zwang zu Beitragsgarantien ermöglichen. Sie sollte Flexibilität aber auch in der Auszahlphase erlauben und neben der lebenslangen Verrentung weitere Optionen wie zum Beispiel Fondsauszahlpläne zulassen. Denn die Menschen haben im Ruhestand unterschiedliche Bedürfnisse. Wer eine Leibrente haben will, soll sie auch bekommen können. Wer jedoch Flexibilität, höhere Renditechancen und mehr Selbstbestimmung will, soll sich auch für alternative Modelle entscheiden dürfen. Das würde die Altersvorsorge für die Bürger attraktiv machen und somit zu einer größeren Verbreitung führen.

Könnten es Produkte ohne Garantie beim „gemeinen, auf Sicherheit schauenden Deutschen“ schwer haben?

Nicht nur die Deutschen suchen Sicherheit. Das ist völlig normal. Man muss nur den Unterschied zwischen echter Sicherheit und Scheinsicherheit sowie die Kosten dafür verstehen. Das Aufklären über die Vorteile des langfristigen Sparens ohne Garantien ist daher eine Chance für den Berater. Inzwischen beschäftigen sich immer mehr Menschen mit Kapitalanlagen. Zum Beispiel gibt es nach unserer Schätzung hierzulande 30 Millionen Fondssparverträge, und die Zahl nimmt stetig zu. Auch ohne Garantien geht das Verlustrisiko bei einer diversifizierten Aktienanlage auf lange Sicht gegen null. Und je länger die Anlagedauer, desto größer die Renditechancen.

Laut Koalitionsvertrag sollen bei der Riester-Reform auch Verwaltungs-, Produkt- und Abschlusskosten reduziert werden. Welche Auswirkungen sehen Sie hier?

Die Fondsbranche bietet eine breite Palette von Produkten mit unterschiedlichen Strategien und Kostenstrukturen für verschiedene Anlegerbedürfnisse an. Ein Kostendeckel wäre ein schwerwiegender Eingriff in den Markt und würde das Angebot für die Sparer einschränken. Für den Sparer sind die erwartete Rendite und die Qualität eines Produktes außerdem genauso wichtig wie die Gebühren.

Die Koalition will an der Wahlfreiheit zwischen Provisions- und Honorarberatung festhalten. Wie bewerten Sie diesen politischen Kurs?

Das ist gut. Vor allem für Kleinanleger hat die Provisionsberatung klare Vorteile: Wer viel anlegt, zahlt viel, und wer wenig anlegt, zahlt wenig. Zudem bleibt die Beratung kostenfrei, wenn der Sparer nichts kauft. Laut einer Umfrage des Marktforschungsunternehmens Kantar können sich auch nur 16% der Deutschen vorstellen, für eine Beratung ein gesondertes Honorar zu bezahlen. Ein Provisionsverbot würde also zu einer Beratungslücke führen. Das zeigt auch der Blick nach England, wo es seit über zehn Jahren ein Provisionsverbot gibt. Eine Studie der englischen Finanzaufsicht FCA belegt, dass Sparer mit kleineren Anlagebeträgen faktisch von der Beratung ausgeschlossen sind.

ETFs erfreuen sich bei Verbrauchern großer Beliebtheit, auch wegen der im Vergleich zu aktiven Fonds günstigen Kosten. Wie positionieren sich hier aktive Asset-Manager und Berater?

Einige Berater haben ihre Geschäfts- und Gebührenmodelle angepasst und arbeiten zum Beispiel mit Service Fees oder Vermögensverwaltungslösungen, in die ETFs als Investmentbausteine integriert werden. Für Fondsanbieter ist der Eintritt in den ETF-Markt kaum noch möglich. Der Markt ist verteilt und wird von wenigen großen Anbietern dominiert, die sich einen intensiven Preiswettbewerb liefern. Um die notwendigen Skaleneffekte zu erzielen, sind sehr hohe ETF-Volumina notwendig. Einige aktive Asset-Manager bieten inzwischen aktive ETFs an und testen die Resonanz der Anleger.

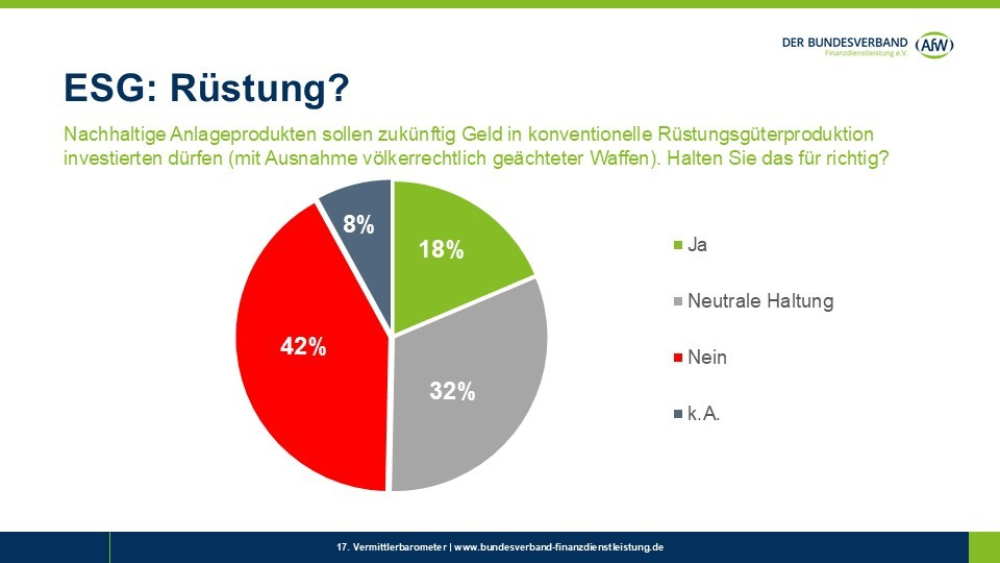

Die Anforderungen an nachhaltige Geldanlagen steigen – gleichzeitig hat es die Nachhaltigkeit in der Gesellschaft schwerer. Wie könnte das Image von ESG in der Fondsbranche verbessert werden?

Fehlende Standards für nachhaltige Fonds sorgen bei Anlegern für Unsicherheit, und der hohe bürokratische Aufwand belastet die Branche massiv. Die EU hat dafür einige Projekte angestoßen: Mit der Omnibus-I-Initiative will sie Berichts- und Sorgfaltspflichten zur Nachhaltigkeit reduzieren und vereinfachen. Daneben diskutiert sie ein Produktklassifizierungssystem zur Nachhaltigkeit. Dies wäre ein wichtiger Schritt zu einfachen Produktkategorien und einheitlichen Mindeststandards und würde vor Grünfärberei schützen. Für mehr Klarheit bei Fondsnamen mit Nachhaltigkeitsbezug sorgen neue ESMA-Leitlinien. Dennoch bleiben Inkonsistenzen. Nötig wäre eine umfassende Reform mit kohärenten Regeln.

Sie haben eingangs auf die geopolitischen Spannungen hingewiesen. Deshalb abschließend die Frage: Was sollten Berater nervösen Kunden sagen?

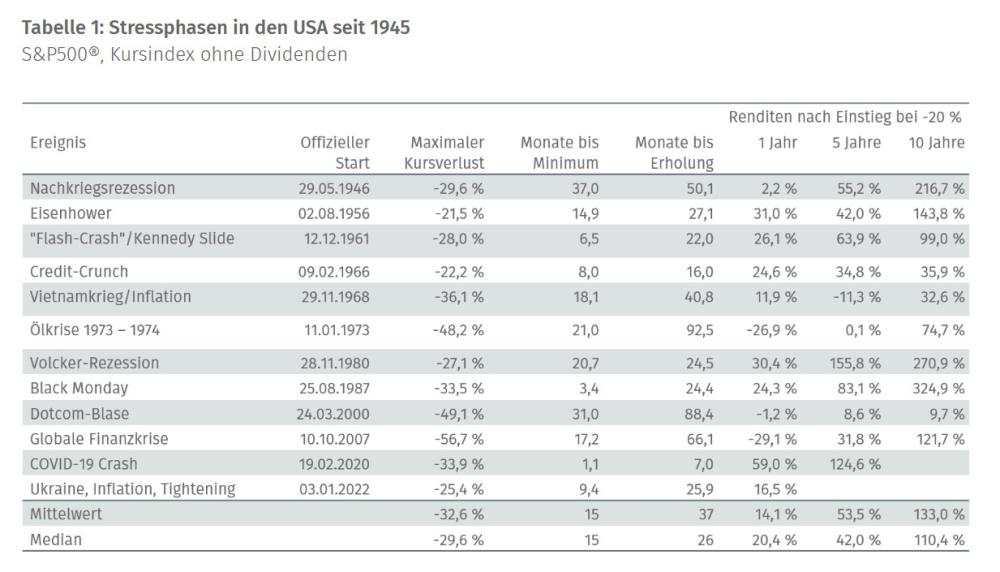

Nicht die Nerven verlieren. Marktphasen mit starken Schwankungen gab es in der Vergangenheit immer wieder, zum Beispiel nach dem Platzen der Dotcom-Blase oder in der Corona-Krise. Anleger konnten jedoch selbst größere Kursverluste mit der Zeit wieder mehr als wettmachen. Auch wenn ich noch nie eine Phase so großer Unsicherheit erlebt habe: Der Dax war vor den Zollankündigungen der USA bei 22.390, im Mai hat er dann wieder Rekordwerte erreicht. Ich finde die Aktienmärkte erstaunlich robust.

Lesen Sie auch: Fondsmanager legen gerne „zuhause“ an

Diesen Beitrag lesen Sie auch in AssCompact 06/2025 und in unserem ePaper.

Thomas Richter

Thomas Richter