„Frauen investieren strategischer und disziplinierter“

Interview mit Lisa Hassenzahl, Geschäftsführerin von HFO – Her Family Office

Frau Hassenzahl, es gibt immer mehr (vor allem) Beraterinnen, die sich auf Frauen als Zielgruppe spezialisieren und sich so auch positionieren. Gibt es immer noch zu wenig gute Beratung für Frauen?

Da die Zielgruppe mit sogar etwas mehr als 50% der Bevölkerung ja sehr groß ist und das Angebot lange kaum vorhanden war, ist es erfreulich, dass es nun wächst. Allerdings sind es genau die Worte „positionieren“ und „gute Beratung“, auf die es ankommt.

Frauen haben ein sehr gutes Gespür dafür, ob ein Angebot nur in der Positionierung auf Frauen ausgerichtet ist oder ob auch wirklich ein Bewusstsein für die Anforderungen besteht, die Frauen an eine Beratung haben. Es reicht eben nicht, die Fotos auf der Website auszutauschen – die Beratung muss auch dem Realitätscheck standhalten.

Der zweite Punkt ist die Qualität. Gerade bei Social Media finden sich viele Angebote für Frauen, die inhaltlich so stark reduziert und vereinfacht sind, dass sie vielleicht gerade so für sehr junge Frauen und kleine Vermögen passen. Eine gute Beratung oder gar umfassende Finanzplanung, wie sie von vielen Frauen gewünscht ist, stellen sie jedoch nicht dar.

Wird ein Zeitpunkt kommen, bei dem die Zielgruppe „Frauen“ nicht mehr zeitgemäß sein wird, weil es keine spezielle Beratung für sie mehr braucht?

Inhaltlich würde dieser Zustand voraussetzen, dass alle Beratungsangebote deutlich ganzheitlicher und mit mehr Fokus auf die zu beratende Person arbeiten. Da Beratungszeit ein großer Kostenfaktor ist und viele Geschäftsmodelle nicht darauf ausgerichtet sind, so viel Zeit in die Beratung zu stecken, ohne dabei direkt ein Produkt zu verkaufen, bin ich skeptisch.

Hinzu kommt: Natürlich nicht alle, aber viele Frauen finden ein Gespräch von Frau zu Frau auch einfach gut und nutzen daher gezielt die entsprechenden Angebote.

Welche Bedürfnisse haben Frauen bei der Beratung, die sich von denen von Männern unterscheiden?

Was Frauen und Männer in Sachen Finanzen unterscheidet, ist die grundlegende Herangehensweise. Frauen haben ein deutlich größeres Informationsbedürfnis, möchten Zusammenhänge besser verstehen und haben vor allem den Wunsch, mit ihrer Ausgangssituation und ihren Zielen im Mittelpunkt der Beratung zu stehen. Kurz gesagt: Frauen interessieren sich in erster Linie für ihre Finanzplanung und erst dann für konkrete Anlageprodukte, was in vielen Studienergebnissen gerne mit „Frauen interessieren sich nicht für ihre Finanzen und sind grundsätzlich risikoaverser“ fehlinterpretiert wird. Die Finanzplanung gibt Frauen aber genau die Basis, die sie brauchen, um Vertrauen in die eigenen Entscheidungen zu entwickeln.

Welche Unterschiede beobachten Sie selbst im Anlageverhalten zwischen Frauen und Männern?

Frauen investieren strategischer und disziplinierter. Die Entscheidung für eine Anlagestrategie dauert oft länger, aber dafür können sie dann auch sehr gut mit Schwankungen umgehen und bleiben langfristig dabei.

Unterstützt wird das Ganze auch dadurch, dass Frauen häufig breit gestreut investieren und dadurch auch seltener Transaktionen notwendig sind.

Gibt es bestimmte Produkte, die bei Frauen mehr „im Trend“ sind als bei Männern? Welche und warum?

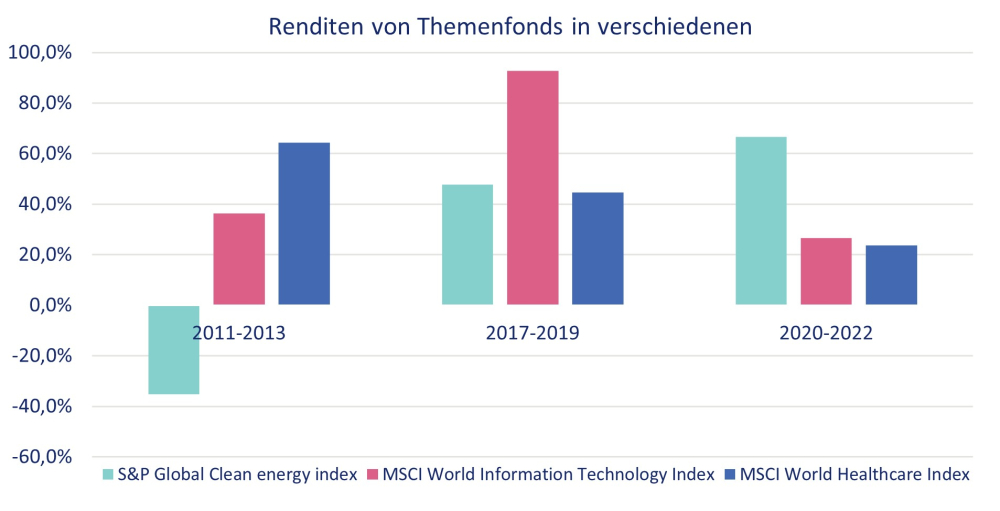

Als „Produkt“ würde ich den ETF nennen. Da Frauen sich häufig eine Strategie wünschen, bei der sie nicht ständig das Gefühl haben, sich kümmern zu müssen, sind Einzeltitel nicht so stark gefragt. Oft wird hier auch sofort das Thema „Nachhaltigkeit“ genannt. Das stimmt auch, Frauen sprechen die Nachhaltigkeit häufiger an als Männer. Generell hat das Interesse aber stark nachgelassen und oft ist die Enttäuschung über das, was als nachhaltig ausgewiesen wird, groß.

Was sind denn Ihre persönlichen Top-3-Trends in der Geldanlage?

Viele private Anlegerinnen und Anleger haben vor allem seit der Pandemie gelernt: „Mehr Aktien sind immer besser und Diversifikation kostet Rendite.“ Hier ist eine deutliche Veränderung spürbar. Die Rückkehr der Anlageklasse Anleihen ist ein wichtiges Thema, und viele Anlegerinnen und Anleger, die ihre eigene Anlagestrategie bislang ausschließlich in Aktien ausgerichtet haben, brauchen hier dringend Unterstützung.

Dann der Abbau der hohen US-Gewichtungen in den Depots: Spätestens seit der großen Zolloffensive Trumps und der darauffolgenden Korrekturen an den Aktienmärkten ist das Thema für viele Anlegerinnen und Anleger präsent. Der MSCI World bleibt ein wichtiger Bestandteil in vielen Depots, aber es herrscht Verunsicherung.

Und das Thema Rüstung und Verteidigung: Für viele war es lange selbstverständlich, nicht in Rüstung zu investieren. Diese Einstellung hat sich stark verändert, was man nicht zuletzt auch an den Mittelzuflüssen in die Rüstungs- und Defense-ETFs sieht.

Lesen Sie auch: Absicherung von Frauen: Umdenken in der Beratung, aber wie?

Diesen Beitrag lesen Sie auch in AssCompact 07/2025 und in unserem ePaper.

Lisa Hassenzahl

Lisa Hassenzahl