Neue Wege mit KI-gestützter Datenverarbeitung

Ein Gastbeitrag von Gerald Martinetz, Head of Presales der Mindbreeze GmbH

Die Versicherungsbranche steht immer wieder vor neuen Herausforderungen, denn Klimaveränderungen mit neuen Temperaturrekorden und dynamischen Marktbedingungen bringen erhebliche Belastungen mit sich. Versicherer müssen nicht nur auf Naturkatastrophen wie Stürme und Überschwemmungen reagieren, sondern auch langfristige Entwicklungen wie die steigende Lebenserwartung und neue Gesundheitsrisiken verstehen, um ihre Produkte kontinuierlich anzupassen. Dazu können mithilfe von Primär- und/oder Sekundärerhebungen große Datenmengen bereitgestellt werden, aber daraus aussagekräftige Ergebnisse zu extrahieren, ist nach wie vor arbeitsintensiv.

KI unterstützt bei der Auswertung von Versicherungsstudien

Um diese wachsende Komplexität zu bewältigen, setzen immer mehr Versicherungsunternehmen auf künstliche Intelligenz (KI). Insbesondere generative KI-Modelle wie Large Language Models (LLMs) eröffnen neue Wege der Datenverarbeitung und -nutzung. LLMs, wie das bekannte GPT – die Basis von ChatGPT –, analysieren große Textmengen in kürzester Zeit, extrahieren wichtige Erkenntnisse und erstellen Zusammenfassungen. Sie bieten einen effizienten Weg, Antworten auf komplexe Fragestellungen zu erhalten und sind eigentlich ein ideales Tool für Versicherungsunternehmen, um Daten rasch und effizient auswerten zu lassen.

Datenhalluzinationen als Risiko

Allerdings birgt die Nutzung von LLMs auch Risiken, die speziell bei sensiblen Daten nicht außer Acht gelassen werden dürfen – Stichwort Datenhalluzinationen. Bei Datenhalluzinationen generieren KI-Modelle fehlerhafte oder ungenaue Informationen. Ein Grund dafür ist, dass sie die Antworten auf Basis ihrer Trainingsdaten generieren. Wenn große Sprachmodelle wie ChatGPT auf eine Anfrage stoßen, die sie nicht ausreichend in ihren Trainingsdaten abgedeckt haben, „erfinden“ sie oft Inhalte, um eine vollständige Antwort zu geben.

Für die Versicherungsbranche kann das zu unerwarteten Problemen führen. Wenn Versicherungsangestellte beispielsweise vor einem wichtigen Verkaufsgespräch Informationen recherchieren und sich dabei auf ChatGPT verlassen, könnte es passieren, dass das Modell aufgrund von Datenlücken falsche oder irreführende Angaben macht. Im schlimmsten Fall könnten ungenaue Aussagen zu erheblichen Missverständnissen führen und Vertrauen beschädigen.

Zudem besteht bei der Nutzung die Gefahr, dass Informationen von externen Anbietern gespeichert oder sogar an Dritte weitergegeben werden. Dies kann zu Verletzungen von Datenschutz- und Compliance-Richtlinien führen und Sicherheitsrisiken hervorrufen. Außerdem ist das Hochladen von Daten in öffentlich zugängliche Plattformen umständlich und zeitaufwendig, da Anwendungen wie ChatGPT keinen Zugriff auf interne Firmeninformationen haben.

Technische Lösung, um Halluzinationen zu verringern

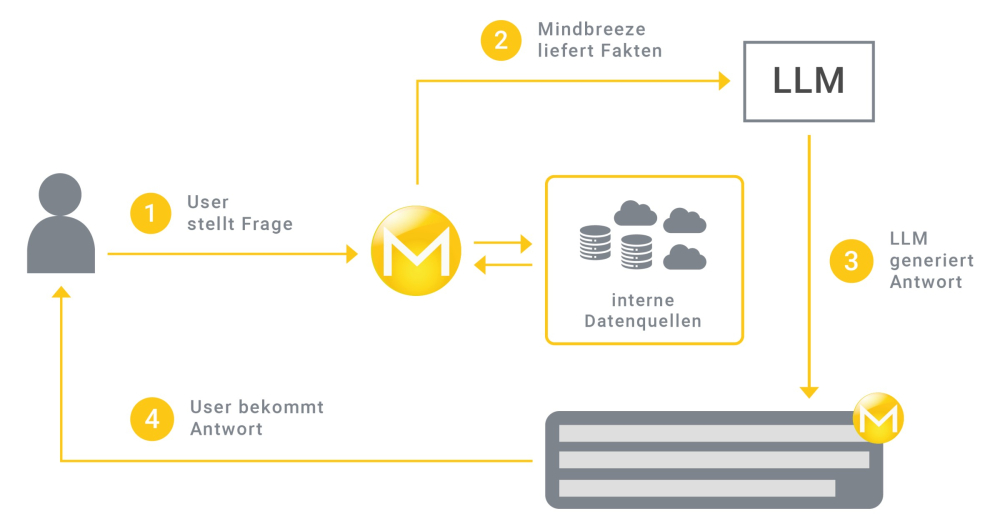

Genau hier setzt „Retrieval Augmented Generation“ (RAG) an, eine Technik zur Minimierung von Halluzinationen. Es bietet Unternehmen die Möglichkeit, Large Language Models mit ihren eigenen Datenquellen zu verbinden. Anders als öffentlich zugängliche KI-Modelle zieht beim RAG-Ansatz das LLM nur die unternehmensinternen Informationen zur Beantwortung der Fragen heran. Versicherer können so schnell umfassende Analysen durchführen, ohne die Informationen in ein externes Tool eingeben zu müssen.

Mit intelligenten Wissensmanagementsystemen auf der sicheren Seite

Intelligente Wissensmanagementsysteme, auch Insight Engines genannt, spielen bei diesem Ansatz eine Schlüsselrolle: Sie durchsuchen interne Dokumentenarchive, E-Mails, Datenbanken und andere interne Quellen, um einem LLM die nötigen Fakten bereitzustellen. Unternehmen binden dabei mithilfe von sogenannten „Konnektoren“ die Datenquellen an die Insight Engine an. Dabei spielt es keine Rolle, ob sich relevante Informationen auf einem Server, in der Cloud oder auf einem der gängigen Marketplaces befinden.

Die Daten bleiben beim RAG-Ansatz stets an ihrem ursprünglichen Speicherort, da die Insight Engine diese nur indiziert, aber nicht speichert. Unternehmen haben also jederzeit die volle Kontrolle darüber – dies ist besonders im Hinblick auf Datenschutz und Compliance wichtig.

Insight Engines bieten nicht nur beim RAG-Ansatz und der Analyse großer Datenmengen wertvolle Unterstützung, sondern generieren auch durch KI-basierte 360-Grad-Sichten einen signifikanten Mehrwert für Unternehmen – insbesondere im Kundenservice:

Effizienter Kundenservice dank KI-generierter 360-Grad-Sichten

Durch die intelligente Verknüpfung aller relevanten Informationen schafft die Insight Engine eine Gesamtsicht, sei es auf einen bestimmten Kunden oder eine Kundin oder auf ganze Kundengruppen. Besonders der Kundenservice profitiert von der 360-Grad-Sicht, da Mitarbeiter schnell auf alle notwendigen Daten zugreifen und rasch auf die Bedürfnisse der Kunden eingehen können. Das entlastet nicht nur die Kundenbetreuer, es steigert auch die Kundenzufriedenheit.

Eine KI-generierte 360-Grad-Sicht auf einen Versicherungskunden enthält etwa Vertragsdetails, Schadensmeldungen, die Kommunikationshistorie (wie E-Mails und gescannte Dokumente) oder historische Policen. Auch externe Daten wie Bonitätsprüfungen und Marktdaten, sofern diese zuvor an die Insight Engine angebunden wurden, kann die Insight Engine einbeziehen. Somit haben Nutzer alle wichtigen Informationen zu Hand, ohne sich diese vorab mühsam zusammensuchen zu müssen.

Dabei sehen sie nur jene Informationen, die sie auch sehen dürfen, da bei jeder Anfrage Zugriffsrechte geprüft werden. Per Mausklick können Nutzer aus der 360-Grad-Sicht direkt auf weitere Informationen, etwa den Inhalt eines Vertrags, zugreifen, was eine schnelle und unkomplizierte Navigation durch das Unternehmenswissen ermöglicht.

Fazit

Durch die Anwendung von KI-Tools wie LLMs und Insight Engines können Versicherer nicht nur große Datenmengen effizient verarbeiten, sondern auch rasch die Bedürfnisse und Risiken ihrer Kunden identifizieren. KI bietet so Mitarbeitern eine Möglichkeit, Daten optimal zu nutzen, um schneller und präziser auf Marktveränderungen zu reagieren – einerseits mit 360-Grad-Sichten auf Unternehmensobjekte, andererseits durch die Interpretation von Studien durch Retrieval Augmented Generation.