Ein Artikel von Klaus-Jürgen Baum, Inhaber KJB Consulting

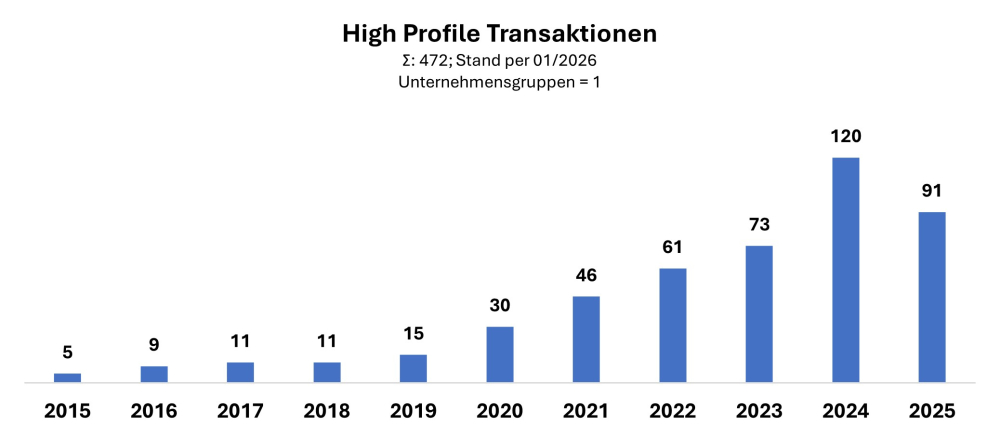

Verhaltener Auftakt, starkes Finish und ein Paukenschlag zum Jahresende, so ließe sich das Konsolidierungsgeschehen im deutschen Markt für Gewerbe- und Industriemakler im Jahr 2025 aus der „Froschperspektive“ charakterisieren.

Aus der „Vogelperspektive“ kommen allerdings einige wichtige Aspekte hinzu. Sie deuten darauf hin, dass die M&A-getriebene Konsolidierungsrallye in eine neue Phase getreten ist.

Die Froschperspektive: Solide Transaktionszahlen und neue Akteure

Betrachtet man den Jahresverlauf 2025 aus der Froschperspektive, befanden sich die Transaktionszahlen auf solidem Niveau. Allerdings lag der Wert von über 90 relevanten Übernahmen erkennbar unter dem bisherigen Rekordjahr 2024, selbst wenn man berücksichtigt, dass sich die Nachverfolgung der Transaktionszahlen im Jahr 2025 erschwert hat, da einige Maklerkonsolidierer auch über Tochtergesellschaften zukaufen und über kleinere Firmenkäufe tendenziell weniger berichtet wird.

ATTIKON, GLOBAL, HBC und Helmsauer gehörten zu den aktiveren Aufkäufern, während die Zahlen vor allem bei GGW und Summitas deutlich niedriger ausfielen.

Die gedämpften Transaktionszahlen bei den meisten Private Equity-finanzierten Makleraufkäufern dürften nicht zuletzt gruppeninternen Prioritätensetzungen geschuldet sein:

- Die Refinanzierungsrunden bei der ATTIKON Finanz AG und der HBC-Gruppe verliefen zur Jahresmitte erfolgreich. Beide Häuser setzten ihre Einkaufstouren seither unverändert mit frischem Geld fort.

- Demgegenüber kam der Verkaufsprozess bei der GLOBAL-Gruppe nicht zu einem Abschluss – nach Einschätzungen von Branchenbeobachtern aufgrund unterschiedlicher Preisvorstellungen aufseiten der aktuellen und der möglichen künftigen Investoren.

- Speziell die GGW Group engagierte sich stark bei Übernahmen im Ausland und setzte damit ihren Weg fort, sich zu einer führenden Maklergruppe für den europäischen Mittelstand zu entwickeln.

- Daneben trat zum Jahreswechsel 2024/2025 mit der Yellow Hive ein neuer „Player“ im Übernahmegeschehen auf. Yellow Hive plant, die in den Niederlanden erfolgreiche Buy & Build-Strategie auf den deutschen Markt zu übertragen – finanziert durch den Finanzinvestor IK Partners. Der Übernahmefokus von Yellow Hive liegt auf Spezialmaklern und mittelständischen Finanzdienstleistern.

- Außerdem sind die Maklerdienstleister germanBroker.net, CHARTA und FiNet als Makleraufkäufer gemeinschaftlich aktiv geworden – auch wenn sie sich selbst nicht als Wettbewerber der Profi-Investoren sehen, denn alle drei gehören den angebundenen Partnermaklern.

Die gemeinsame Tochter germanPartnership hat inzwischen erste Maklerbetriebe aus den Partnernetzwerken der Gesellschafter übernommen. „Es ging uns vor allem darum, den Mitgliedern unserer Netzwerke eine passende Nachfolgelösung zu bieten, die einen langfristigen Fortbestand der Unternehmen im Maklereigentum ermöglicht“, erläutert Geschäftsführerin Vivian Martin den Ansatz von germanPartnership. Ziel sei, die Unternehmen dauerhaft zu halten und ein Netzwerk qualifizierter Maklerhäuser in Deutschland aufzubauen.

Paukenschlag zum Jahresende

Kurz vor Weihnachten dann der Paukenschlag: Bernd Helmsauer trat als Chef der seit 2023 ausgesprochen übernahmeaktiven HELMSAUER Gruppe mit sofortiger Wirkung zurück – aufgrund eines „grundlegenden strategischen Dissens“, wie er kürzlich verlauten ließ. Bis zuletzt hatte Helmsauer das Unternehmen als „familiären Gegenentwurf“ zu den Private Equity-finanzierten Maklerkonsolidierern bezeichnet.

Der Hauptgesellschafter der HELMSAUER Gruppe, der Finanzinvestor Nordic Capital, will den bisherigen Expansionskurs weiterführen und hat dazu inzwischen einen Nachfolger für Bernd Helmsauer gefunden. Marco Gerhardt übernahm Anfang Februar die Funktion des Chief Executive Officer (CEO). Er war zuvor für einen anderen Konsolidierer tätig, die MRH Trowe-Gruppe, wo er bis Mitte 2023 als Vorstandsmitglied und Mitgesellschafter wirkte.

Schon Wochen vor dem endgültigen Zerwürfnis mit Nordic Capital hatten die Helmsauer Söhne Bastian und Steffen einige neue Gesellschaften gegründet. Als Helmsauer Brüder Verbund sind sie seit Anfang 2026 im Markt tätig und verzeichnen nach eigenen Aussagen starken Zulauf von ehemaligen Mitarbeitern und Kunden. Im Februar erfolgte eine gerichtliche Klärung wettbewerbsrechtlicher Fragen zwischen den beiden namensverwandten Maklergruppen.

Trau, schau, wem

Für Makler, die sich einen Unternehmensverkauf prinzipiell vorstellen können und denen Kontinuität bei den Eigentümerverhältnissen des Erwerbers am Herzen liegt, dürfte die Volte bei der HELMSAUER Gruppe ein „Augenöffner“ sein: nämlich (noch) genauer zu prüfen, mit wem und worauf sie sich einlassen.

Dies gilt nicht nur für Nachfolgeregelungen älterer Makler, die das eigene Lebenswerk in zuverlässige Hände übergeben wollen, sondern insbesondere auch für jüngere Makler, die den Anschluss an eine größere Gruppe bewusst als Rahmen für ihre weitere unternehmerische Tätigkeit in Betracht ziehen.

Die verbleibenden Optionen in Gestalt wirklich inhabergeführter Gruppen sind dabei alles andere als zahlreich. Nach den Veränderungen bei HELMSAUER und ATTIKON befindet sich nämlich nur noch eine einzige Adresse unter den Maklerkonsolidierern komplett in privater Hand: die Aventus Maklergruppe.

Familienkapital als Alternative zu Private Equity

„Wir sind Familienunternehmer – komplett unabhängig und immer an der Seite unserer Kunden,“ so charakterisiert Björn-Hendrik Robens, Beiratsvorsitzender der Aventus, die Philosophie der aufstrebenden Maklergruppe. Tatsächlich kommt die finanzielle Rückendeckung für Aventus ausschließlich von privaten Geldgebern: Björn-Hendrik Robens selbst, der umfangreiche Erfahrungen im Beteiligungsmanagement und bei der Entwicklung von Marktführern gesammelt hat – u. a. als Kontinental-Europachef einer spezialisierten Investmentgesellschaft für große Familienvermögen, den Gründern der Policen Direkt Gruppe, von denen Simon Nörtersheuser als Geschäftsführer die Aventus Maklergruppe operativ führt, und der Bielefelder Unternehmerfamilie Goldbeck, die seit den 1960er-Jahren ein erfolgreiches Bauunternehmen mit über 12.000 Mitarbeitern weltweit aufgebaut hat.

Mit Blick auf die jüngsten Entwicklungen bei einigen der Konsolidierer ist davon auszugehen, dass „Familienkapital statt Private Equity“ in der Gunst von verkaufsbereiten Maklern steigen wird. Die veränderten Rahmenbedingungen sollten einer strategisch agierenden Gruppe ohne Exit-Druck ebenfalls in die Hände spielen. Die Ziele der Gesellschafter sind jedenfalls ambitioniert: Langfristig soll die Aventus zu einer der führenden Maklergruppen für den deutschen Mittelstand werden.

Die Vogelperspektive: 2025 als Wendepunkt

Schaut man über den Tellerrand des deutschen Markts hinaus auf weitere aktuelle Entwicklungen in der Maklerbranche, so ist erkennbar, dass das Jahr 2025 einen Wendepunkt im bisherigen M&A-Geschehen markiert.

Prominenter Indikator: Die Aktienkurse der großen börsennotierten Maklerunternehmen sind seit dem Höhepunkt im Frühjahr 2025 entgegen dem breiten Markt deutlich gesunken. Bei den übernahmeaggressiven Häusern Arthur J. Gallagher und Brown & Brown erreichten die Kursrückgänge inzwischen sogar rund 40%.

Die vielleicht wesentliche Ursache besteht darin, dass der bisherige Rückenwind für das organische Umsatzwachstum von Maklern aufgrund hoher Inflationsraten und spürbarer Kapazitätszurückhaltung bei den Risikoträgern nachgelassen hat. So erwartet der GDV im Jahr 2026 für Deutschland in den Sachsparten nur noch ca. 5% Prämienwachstum – nach knapp 8% im Jahr 2025.

Zuletzt kamen Investorensorgen hinzu, dass neue KI-gestützte Anwendungen die etablierten Geschäftsmodelle in der Versicherungsbranche unter Druck setzen werden – etwa indem KI-Tools und Agenten menschliche Vermittler ersetzen, den Direktvertrieb befeuern und Margendruck infolge höherer Preistransparenz auslösen. So reagierten Anfang Februar die Aktienkurse von Versicherern und Maklern zum Teil heftig auf die Ankündigung von OpenAI, die erste Versicherungslösung in das ChatGPT-Ökosystem zu integrieren.

Den optimistischen Ausstiegsplänen mancher Beteiligungsgesellschaften dürften diese Entwicklungen einen Dämpfer versetzt haben – ganz besonders Zweitrundeninvestoren, die sich zu bereits sehr hohen EBITDA-Multiples eingekauft haben. Hinzu kommt der Helmsauer-Effekt: Er dürfte das Risiko von Investments in inhabergeführte Strukturen in einem neuen Licht erscheinen lassen.

Immerhin: Etwas Unterstützung für die M&A-Szene kam von der Kapitalmarktfront. So sind die Fremdkapitalzinsen im Verlauf des Jahres 2025 wieder spürbar gesunken.

2026+: Neue Phase der Marktkonsolidierung

Nach der stürmischen Übernahmewelle der letzten Jahre ist im aktuellen Stadium der Marktkonsolidierung eher zu erwarten, dass die Aufkäufer sich intensiver um die Profitabilität ihrer vorhandenen Unternehmensportfolios kümmern werden:

- Erstens auf der Umsatzseite etwa durch den Versuch der Hebung von Vertriebspotenzialen innerhalb der Kundenbestände durch Cross- und Upselling sowie vermehrte Anstrengungen zur (Neu-)Kundengewinnung, was den Wettbewerb unter Maklern verschärfen dürfte;

- zweitens durch den Auf- bzw. Ausbau eigener Assekuradeure sowie die Nutzung besonderer Platzierungsformen, die eine höhere Beteiligung an der Wertschöpfung ermöglichen;

- und drittens auf der Kostenseite durch verstärkte Reorganisation und tiefere Integration der übernommenen Einheiten sowie zusätzliche Investments in einheitliche, effiziente(re) Geschäftsplattformen.

Beim M&A-Geschehen ist mit Blick nach vorne zwar nicht mit einem Nachfrageeinbruch zu rechnen – aber die Aufkäufer dürften größere Preisdisziplin walten lassen und insgesamt wählerischer werden. Top-Targets, die sich etwa durch besondere Kompetenzen, hohe Ertragsqualität oder überdurchschnittliches „echtes“ Wachstum auszeichnen, sollten weiter stabile und attraktive Bewertungen erzielen. Gleiches gilt für solche Targets, die vorhandene Beteiligungsportfolios synergetisch ergänzen.

Für schwächer aufgestellte Verkaufskandidaten und auch für kleinere Häuser, bei denen die Transaktions- und Integrationskosten überproportional durchschlagen, dürften sich die Preise hingegen bestenfalls seitwärts bewegen.

Schließlich darf man auf der Käuferseite gespannt sein, wie es bei „Me-Too-Playern“ ohne klar erkennbaren USP und bei „Nachzüglern“ im Wettbewerb um verkaufswillige Makler weitergeht.

Konsolidierung schreitet voran, Branchenkonzentration steigt weiter

Unbeschadet der Veränderungen auf der Investorenseite: Die deutsche Versicherungsmaklerbranche wird auch im Jahr 2026 in Bewegung bleiben, die Konsolidierung wird weitergehen.

„Langfristig wird sich der Markt deutlich konsolidieren: Es dürften weniger als 1.000 Maklerunternehmen verbleiben, davon maximal zehn mit strategischer Relevanz im Gewerbe- und Industriemarkt. Diese Makler werden durch Professionalität, Spezialisierung und Mehrwert im betrieblichen Risikomanagement den Standard im Markt definieren“ glaubt Simon Nörtersheuser, geschäftsführender Gesellschafter der Aventus Maklergruppe.

Gleichzeitig blicken Branchenexperten wie Dietmar Kottmann, Partner bei Oliver Wyman, optimistisch auf die künftige Rolle des Maklervertriebs im gewerblichen Geschäft. Er traut dem Vertriebsweg Makler durchaus weitere Marktanteilsgewinne zu.

Diese Einschätzung entspricht dem breiten Konsens unter Marktteilnehmern und -beobachtern. Sie sehen die demografische Entwicklung und betriebswirtschaftliche Größenvorteile als Haupttreiber der fortschreitenden Konzentration bei Gewerbemaklern.

Denn zum einen werden in den nächsten rund zehn Jahren noch zahlreiche Inhaber aus der Generation der Baby-Boomer in den Ruhestand gehen – und viele von ihnen haben keinen internen Nachfolger.

Zum anderen liegen die Wettbewerbsvorteile größerer Einheiten auf der Hand: „Größe ist ein entscheidendes Merkmal, um sich im Kundeninteresse bei Versicherern durchsetzen zu können – etwa bei der Risikoplatzierung, bei den Versicherungsbedingungen und bei der Schadenregulierung,“ so Kottmann.

Außerdem ermögliche ihre Ressourcenstärke den großen Maklergruppen, die absehbar weiter steigenden Herausforderungen gerade in den Bereichen Digitalisierung und Regulierung besser zu meistern als dies die meisten kleineren Häuser allein könnten.

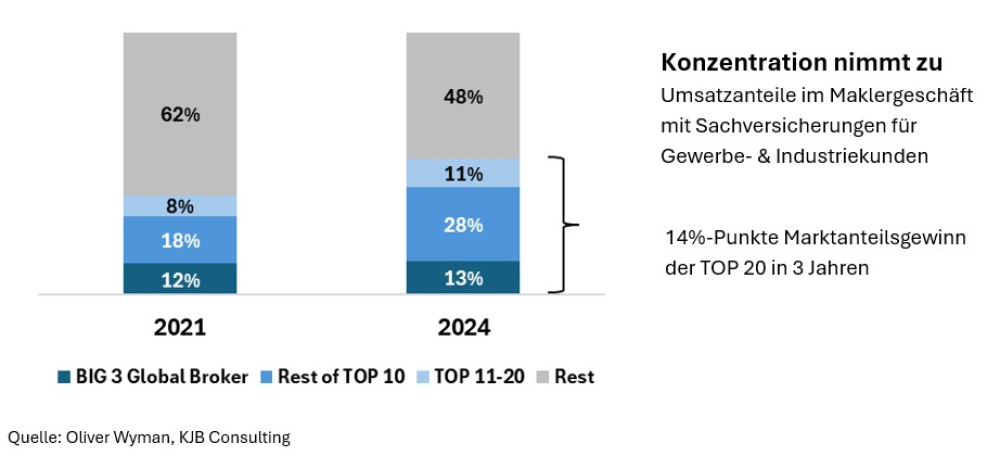

In Folge dieser Mega-Trends wird auch die Marktkonzentration im deutschen Maklermarkt weiter zunehmen. Dabei kam schon die Entwicklung der letzten Jahre einem Erdrutsch gleich: Speziell bei den Gewerbe- und Industriemaklern stieg allein im Zeitraum von 2021 bis 2024 der Anteil der Top 20 am Gesamtumsatz um rund 14 Prozentpunkte. Und ein Vergleich etwa mit den angelsächsisch geprägten Märkten legt nahe, dass sich die Marktanteile noch weiter zugunsten der „Großen“ verschieben könnten.

Lesen Sie auch:

Um aktuelle Entwicklungen im Maklermarkt geht es auch beim Makler-Summit Süd-West 2026 am 29. April in Kornwestheim. Weitere Informationen zu dem Event finden Sie auf asscompact.de/makler-summit-2026.

Um aktuelle Entwicklungen im Maklermarkt geht es auch beim Makler-Summit Süd-West 2026 am 29. April in Kornwestheim. Weitere Informationen zu dem Event finden Sie auf asscompact.de/makler-summit-2026.