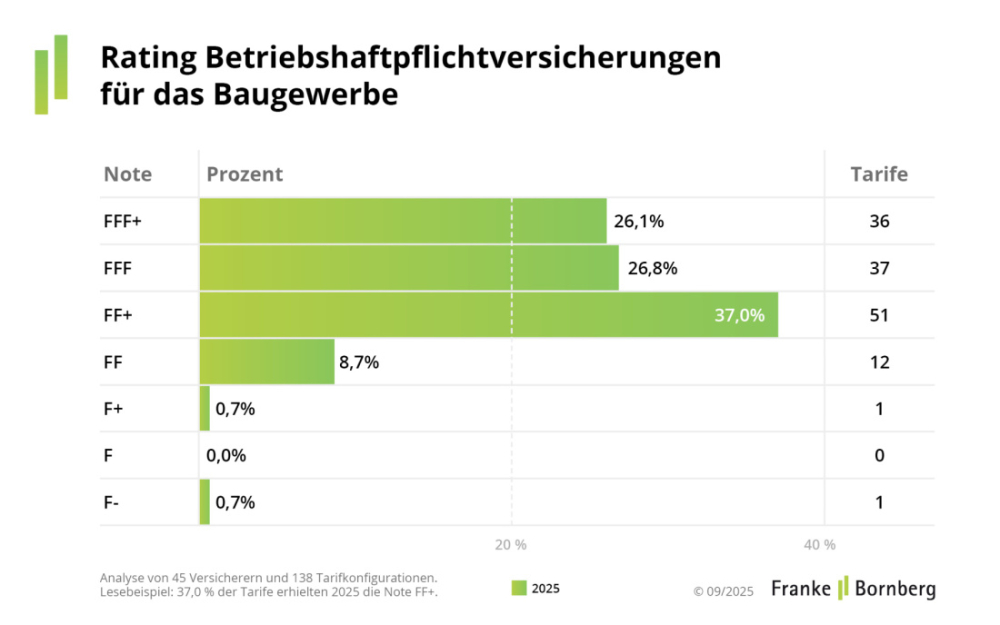

Franke und Bornberg: Rund jeder vierte Kfz-Tarif ist top

Pünktlich zur diesjährigen Kfz-Wechselsaison hat das Analysehaus Franke und Bornberg das diesjährige Rating zur Kfz-Versicherung veröffentlicht. Die Versicherer blicken mehrheitlich zuversichtlich auf die kommenden Monate, das haben mehrere Anbieter kürzlich auf AssCompact Nachfrage bestätigt. Trotzdem: Es wird wohl auch dieses Jahr wieder Prämienanpassungen geben (müssen). Das liegt neben der überdurchschnittlich hohen Schadeninflation auch an den steigenden Kfz-Ersatzteil- sowie Werkstattkosten. Besonders betroffen sind die Vollkasko-Tarife.

Steigende Beiträge fördern die Bereitschaft zum Wechsel, erklärt Franke und Bornberg. 2,9 Millionen Autofahrer haben zum Jahresanfang den Anbieter gewechselt. „Auch wenn der Preisanstieg beim nächsten Jahreswechsel moderater ausfällt, rechnen wir erneut mit einer lebhaften Wechselsaison“, erklärt Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg. Auch beim Vergleichsportal Verivox rechnet man mit einer der „spannendsten“ Wechselsaisons der letzten Jahre, wie Aljoscha Ziller, Geschäftsführer bei Verivox Versicherungsvergleich GmbH, in einem kürzlich veröffentlichtem AssCompact Gastbeitrag beschrieben hat.

Teuer ist nicht immer besser

Die Preisspanne der Tarife ist relativ breit, doch nicht immer ist der teuerste Tarif auch der beste, erklärt Franke und Bornberg. Anhand eines Musterbeispiels haben die Analysten die Preise für einen privat genutzten VW Golf VIII Variant mit einer jährlichen Fahrleistung von etwa 15.000 km untersucht. Für einen Tarif mit der Bestbewertung FFF+ müssen Versicherte zwischen 400 und 1.136 Euro jährlich zahlen. In der am schlechtesten bewerteten Kategorie liegen die Beiträge zwischen 367 und 950 Euro.

Bei einem Wechsel seien nicht nur Faktoren wie Fahrzeugtyp, Region, Schadenfreiheitsrabatt und Selbstbehalt maßgeblich für die Prämie, sondern auch sogenannte „weiche“ Faktoren wie Fahrleistung, Stellplatz, Fahrerkreis, Wohneigentum oder Beruf.

Qualität ist seit Erstrating angestiegen

Das Erstrating in der Kfz-Versicherung haben die Experten im Jahr 2016 vorgelegt. Seitdem hat sich das Qualitätsniveau laut dem Analysehaus spürbar gebessert. Dennoch haben Tariflinien mit unterschiedlichen Qualitätslevels weiterhin ihre Berechtigung, so die Analysten.

Neben dem Preis verändern sich auch die Produkte selbst, inklusive der Tarifwerke. „Aktuell blieben die Neuerungen allerdings überschaubar. Viele Versicherer konzentrieren sich dabei auf die Elektrofahrzeuge. In Top-Tarifen wird der Abzug ‚neu für alt‘ bei Akkus oft zeitlich nach hinten verlagert oder sogar ganz gestrichen“, so Franke. Auch die Zustandsdiagnostik von Akkus und das Lagern in Wassercontainern nach einem Unfall zahlen viele starke Tarife mittlerweile.

Es gibt aber laut den Analysten auch negative Veränderungen. Einige Versicherer haben den Abzug bei Verstoß gegen die vertragliche Werkstattbindung von 15% auf 20% erhöht.

Mehr als 300 Tarife bewertet

Das Rating bewertet eine Kombination aus Haftpflicht, Voll- und Teilkaskoversicherung sowie Zusatzbausteinen. Der aktuelle Jahrgang bewertet 324 Tarife von 76 Gesellschaften. Die Zahl der Bewertungskriterien liegt dieses Jahr bei 73.

Um die Bestnote zu erhalten, müssen die Tarife mindestens 85% der maximal erhältlichen Punktzahl erreichen. Zusätzlich müssen sie eine Reihe von Mindeststandards erfüllen. Dazu gehören eine Deckung von mindestens 15 Mio. Euro bei Personenschäden, kein Abzug „neu für alt“ sowie Kauf- und Neupreisentschädigung von mindestens 24 Monaten.

Mehr Tarife als im Vorjahr erhalten Spitzenbewertung

Rund jeder vierte Tarif (27,5%) erreicht in diesem Jahr die Spitzenbewertung, ein Plus von 4 Prozentpunkte gegenüber dem Vorjahr (siehe Grafik). Die Riege der mit „sehr gut“ (FFF) bewerteten Tarife bleibt weitgehend konstant, während die Anzahl der Tarife, die die Wertung „gut“ (FF+) erreichen, gegenüber dem vorhergehenden Jahrgang etwas zurückgingen. Etwa jeder fünfte Tarif erreicht nur die Note F+ („befriedigend“), ein Tarif muss sich sogar mit einer „mangelhaften“ (F) Bewertung zufriedengeben. (js)

Die Ergebnisse des Ratings Kfz-Versicherung 2025 können auf der Website von Franke und Bornberg einsehen werden.

Lesen Sie auch: Das erwarten die Maklerfavoriten von der Kfz-Wechselsaison