Franke und Bornberg: Wohngebäudetarife besser, aber auch teurer

Immobilienbesitzer mussten in den letzten Jahren tiefer in die Taschen greifen, um ihr Gebäude abzusichern. Ein Grund dafür sind die deutlich gestiegenen Schadenaufwendungen der Versicherer – allein von 2022 bis 2024 sind sie von 7,7 Mrd. Euro auf 9,7 Mrd. Euro geklettert. „Der Preisanstieg zieht sich durch den gesamten Markt“, erklärt Christian Monke, Leiter Ratings Gesundheit und Private Risiken bei Franke und Bornberg im Zuge der Veröffentlichung der diesjährigen Auflage des Ratings zur Wohngebäudeversicherung. „Nach anfänglichem Zögern haben viele Unternehmen ihre Wohngebäudeversicherungsprämien jetzt deutlich heraufgesetzt, auch über den Anpassungsfaktor hinaus.“

Kaum neue Leistungen in der Wohngebäudeversicherung

Schutz fürs Wohngebäude ist also im Jahr 2025 teurer – aber gibt es auch Verbesserungen im Vergleich zum Vorjahr? Tatsächlich entdecken die Analysten im Vergleich zum Vorjahr kaum neue Leistungen, erklären die Experten, was mit den bereits stark steigenden Preisen zusammenhängt. „Echte Mehrleistungen kosten Geld und würden die Tarife noch teurer machen“, erklärt Michael Franke, Gründer und Geschäftsführer der Franke und Bornberg GmbH den Stillstand. Als echte Neuerung der letzten Jahre zählt Franke die Aufnahme von Versicherungsschutz für Photovoltaik in die Tarife. Gute Tarife integrieren die Absicherung von fest mit dem Gebäude verbundene Anlagen in den Grundschutz ein, heißt es. Einige gehen sogar noch weiter und bieten einen separaten Photovoltaik-Baustein für ergänzende technische Gefahren oder Ertragsausfall an.

Jeder siebte Tarif erreicht Bestnote – Mehrheit im Mittelfeld

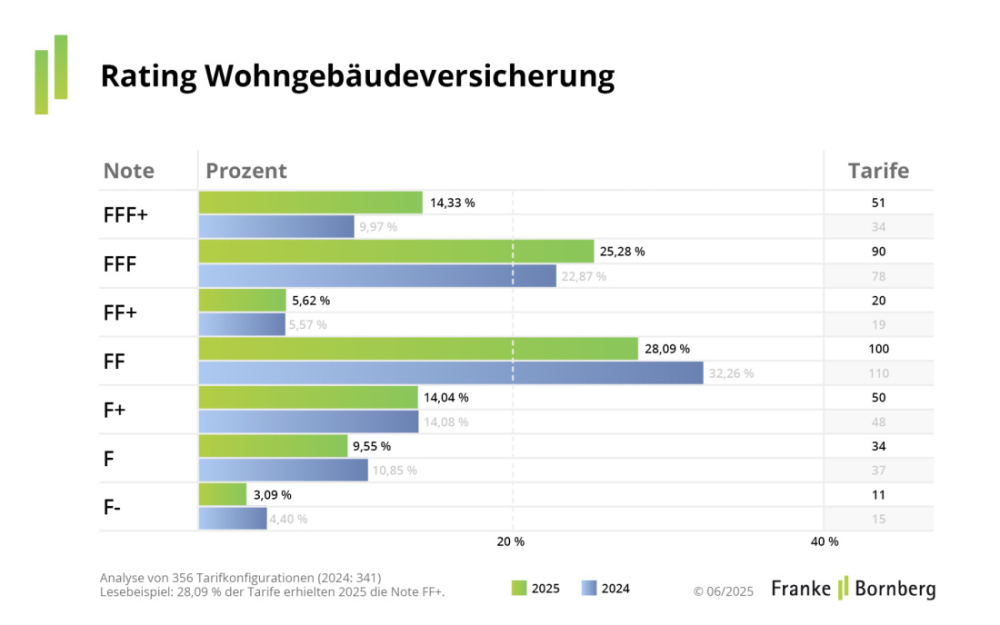

Für das diesjährige Rating haben die Experten 356 Wohngebäudetarife bzw. -tarifkombinationen von 89 Anbietern analysiert. Das Resultat: Einer von sieben Tarifen (14,3%) kann sich die Top-Note FFF+ („hervorragend“) sichern. Das ist eine Verbesserung im Vergleich zum Vorjahr, als jeder zehnte Tarif ein hervorragendes Ergebnis aufweisen konnte. Insgesamt haben 24 Anbieter mindestens einen Tarif mit Bestnote im Angebot. Auch in der Verfolgerkategorie FFF („sehr gut“) sind dieses Jahr mit 25, 3% mehr Tarife als im letzten Jahr zu finden (22,9%).

Die meisten Tarife bleiben weiterhin im Mittelfeld (siehe Grafik), doch knapp 13% kommen über eine mangelhafte oder gar ungenügende Bewertung nicht hinaus, einige weniger als im Vorjahr.

Wo Tarife mit niedriger Bewertung schwächeln

Die Bandbreite ist also groß. Die besten Tarife decken mehr als 85% aller Anforderungen ab – andere dagegen nicht einmal die Hälfte. Wo hapert es am häufigsten? Tarife, die weniger als 65% der Anforderungen erfüllen und damit eine Bewertung von FF („befriedigend“) oder niedriger erhalten, weisen oft Lücken auf, wenn es um Leistungen für Rohrbruch, Schäden durch Tiere, Graffiti und Vandalismus sowie für das Beseitigen und Wiederaufforsten umgestürzter Bäume geht. Leistungen bei Diebstahl von Zubehör wie etwa Wärmepumpen, bei Seng- und Schmorschäden sowie bei Hotelkosten zeigen sich ebenfalls als Schwachpunkte. Andere Tarife schwächeln beim Schutz im Falle eines Versichererwechsels. Ältere Tarife weisen häufiger Lücken auf als neuere. Unter den Top-Tarifen befinden sich viele Tarife, die erst seit kurzem auf dem Markt sind. Daher ist es ratsam für Kunden und Vermittler, den Versicherungsschutz regelmäßig zu überprüfen, rät Franke und Bornberg.

Aspekte zur Nachhaltigkeit

Nachhaltigkeit ist ein wichtiges Thema in der Wohngebäudeversicherung. Schadenregulierung bietet zahlreiche Hebel, eine Immobilie nachhaltiger und ressourcensparend zu machen, so die Experten. Mehrkosten für energetische Modernisierung werden, sofern versichert, in der Bandbreite von 5.000 Euro bis 50.000 Euro bezahlt. Manche Tarife übernehmen die Mehrkosten sogar bis zur Versicherungssumme.

Ein Aspekt zur Nachhaltigkeit, der zu selten bedacht werde, ist Prävention. „Schäden zu verhindern oder deren Folgen zu begrenzen, ist immer nachhaltig“, erklärt Monke. So könnten Versicherer beispielsweise Kunden helfen, Schäden durch Starkregen abzuwenden, Nachlässe für präventive Maßnahmen einzuräumen oder Selbstbehalte zu senken. „Von jedem Schaden, der verhindert wird, profitieren Versicherer, Versicherte und die Umwelt“, so Monke weiter. (js)

Die Ergebnisse des Franke und Bornberg Ratings Wohngebäude 2025 können hier eingesehen werden.