Die Solvenzquote der Lebensversicherer liegt mit Meldung der Assekurata Assekuranz Rating-Agentur vom April 2023 für das Geschäftsjahr 2022 bei 536%. Dabei handelt es sich um einen Anstieg von 467%, laut Assekurata auch bedingt durch die Zinswende. Diese hohe Zinsabhängigkeit der Solvenzquoten deutscher Lebensversicherer sei eine „bemerkenswerte Besonderheit“ im europäischen Versicherungsmarkt, weswegen die Agentur in einer weiteren Mitteilung auf ihrer Website die Hintergründe genauer erläutert.

Das sagt die SCR-Quote aus

Bei der Betrachtung der Solvenz nach Solvency II, auch SCR-Quote genannt, ist ein wichtiger Aspekt die marktwertkonsistente Bewertung der Finanzmittelausstattung eines Versicherungsunternehmens. Diese wird auch „fair value“-Bewertung bezeichnet. Oder anders ausgedrückt: Bei der Berechnung der Solvenzquote wird die marktwertbasierte Kapitalausstattung (Zähler) ermittelt und durch die risikobasierten Kapitalanforderungen geteilt (Nenner). So wird ermittelt, ob die vorhandenen Eigenmittel ausreichen würden, um den erwarteten Kapitalbedarf im Falle eines Schadens, der statistisch alle 200 Jahre eintritt, innerhalb der nächsten zwölf Monate abzusichern.

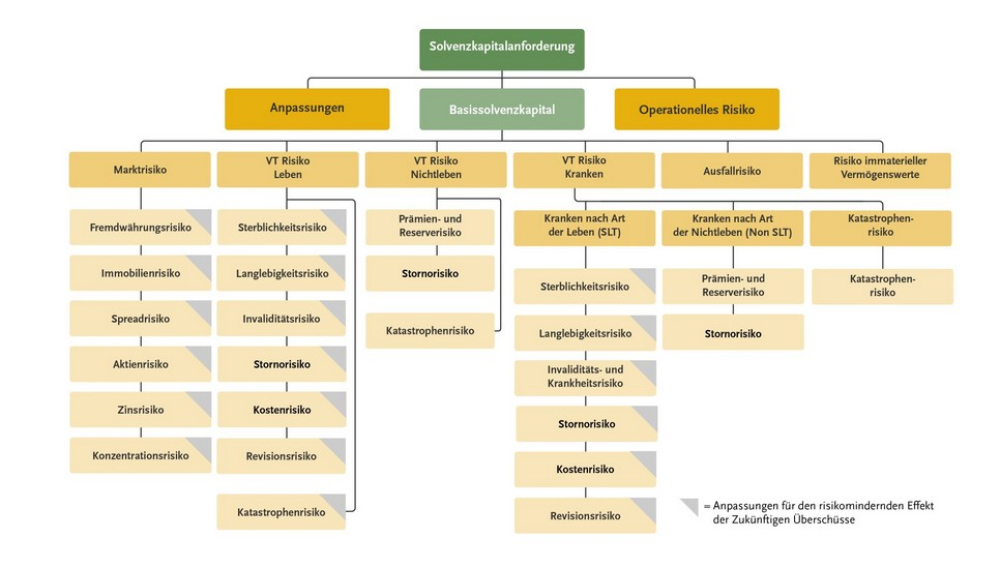

Insbesondere die risikobasierten Kapitalanforderungen, auch Solvenzkapitalanforderungen bzw. SCR genannt, werden laut Assekurata durch die Ermittlung des Risikokapitals einer Vielzahl einzelner Risiken ermittelt. (s. Bild)

So beeinflussen die Zinsen die Berechnung der SCR-Quote

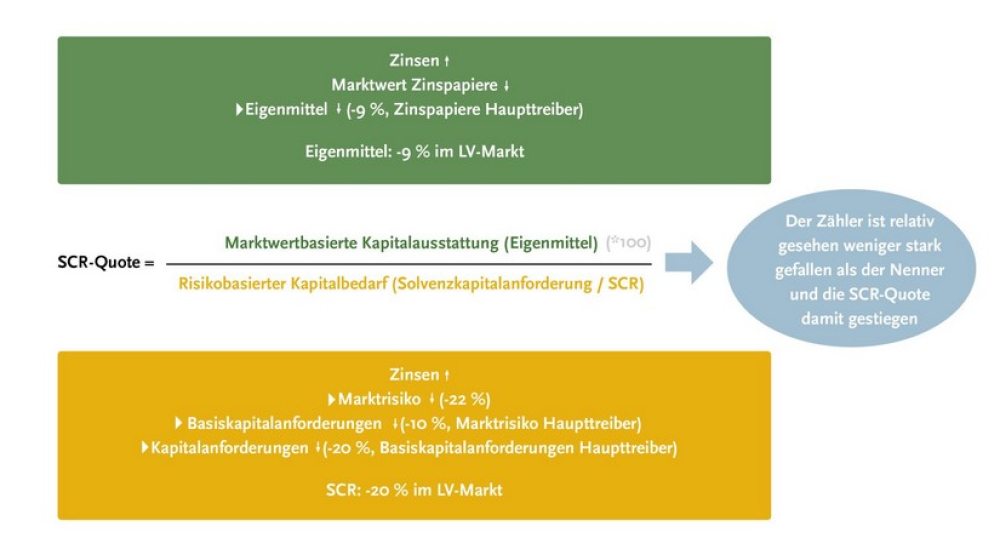

Mit Blick auf die Berechnung der SCR-Quote haben die Zinsen sowohl einen Einfluss auf die Eigenmittel als auch auf den Kapitalbedarf. Durch den hohen Anteil an festverzinslichen Wertpapieren im Kapitalanlagebestand der Lebensversicherer (2022: ca. 70% nach Marktwerten) ist infolge des Zinsanstieges im vergangenen Jahr der Marktwert der Eigenmittel über den gesamten Markt in Summe um 9% zurückgegangen.

Der Einfluss der Zinsen auf den Kapitalbedarf ist Assekurata zufolge etwas komplexer. Hauptkomponente des SCR ist das BSCR, das Basissolvenzkapital, dessen Einfluss bei der Berechnung des SCR durch verschiedene Anpassungsmöglichkeiten (wie Ausgleichsmöglichkeiten durch Reduktion der zukünftigen Überschussbeteiligung) signifikant reduziert werden könne. Beim Geschäftsjahr 2022 zeigt sich konkret, dass durch den Zinsanstieg die Kapitalanforderung für das Marktrisiko im Lebensversicherungsmarkt um ca. 22% zurückgegangen ist. Einen direkten Einfluss hat der Zinsanstieg dabei auf das Zinsrisiko, dessen Kapitalbedarf gesunken ist. Durch den Rückgang des Marktrisikos ist auch das BSCR um rund 10% zurückgegangen, da bei den weiteren Komponenten, insbesondere dem versicherungstechnischen Risiko, keine derartigen Effekte zu sehen waren.

Diese Entwicklung schlägt analog auf das gesamte SCR über, welches aufgrund der Hauptkomponente BSCR um knapp 20% gefallen ist.

Eigenmittel und Kapitalanforderungen gesunken

Zusammenfassend ist im vergangenen Jahr bei der Berechnung der SCR-Quoten über den deutschen Lebensversicherungsmarkt hinweg sowohl der Zähler als auch der Nenner gesunken. Zwar sind dabei die Eigenmittel absolut betrachtet stärker gefallen als das SCR, relativ gesehen ist der Effekt bei den Anforderungen aber stärker ausgeprägt, weshalb die Entlastung dort überproportional wirkt und letztlich die SCR-Quoten im Markt gestiegen sind – bei manch einem Lebensversicherer zum Teil immens.

Für 2023 rechnet Assekurata nicht mit solch großen Sprüngen. Gleichwohl aber dürften die Solvenzquoten in der Lebensversicherung angesichts der von der EZB deutlich vollzogenen Zinswende hoch bleiben oder sogar noch etwas weiter steigen. (mki)

Bild: © Andrey Popov – stock.adobe.com

Grafiken: © Assekurata Assekuranz Rating-Agentur GmbH

- Anmelden, um Kommentare verfassen zu können

- 1231 Aufrufe

Leserkommentare

Comments

Darum sind die Solvenzquoten in der Lebensversicherung gestiegen

Sehr geehrte Damen und Herren,

welche Auswirkungen hat diese Entwicklung auf die Kapital- bzw. Rentenauszahlung der Versicherer?

- Anmelden, um Kommentare verfassen zu können