Interview mit Thomas Richter, Hauptgeschäftsführer des deutschen Fondsverbands BVI

Herr Richter, welche Bilanz zieht die Branche angesichts des Ukrainekriegs, der Energiekrise und der Zinswende für das Jahr 2022?

Die Fondsbranche war widerstandsfähig. Trotz der Marktturbulenzen flossen Fonds netto 66 Mrd. Euro neue Gelder zu. Die Stützen waren Spezialfonds, die das Kapital institutioneller Anleger verwalten, und die inzwischen große Zahl von Fondssparplänen. Das verwaltete Vermögen ging von Anfang bis Ende 2022 zwar um 12% auf 3.804 Mrd. Euro zurück. Im Schlussquartal standen die Zeichen aber wieder auf Erholungskurs. In Europa bestätigte der deutsche Fondsmarkt erneut seine Spitzenposition. Deutschland ist nach Angaben der EZB mit einem Anteil von 28% der größte Fondsmarkt in der EU und auch beim Wachstum in den letzten fünf Jahren führend.

Wie sah es beim Neugeschäft der offenen Publikumsfonds aus? Für welche Asset-Klassen lief es gut und für welche nicht?

Aus Publikumsfonds flossen im Gesamtjahr netto 4 Mrd. Euro ab. Das ist deutlich weniger ist als in den Krisenjahren 2008 mit 27 Mrd. Euro und 2011 mit 15 Mrd. Euro. Mischfonds und Immobilienfonds führten die Absatzliste mit Zuflüssen an. Auch das Neugeschäft der Aktienfonds war noch positiv. Hier standen hohe Zuflüsse in Fonds mit globalem Anlageschwerpunkt Abflüssen aus Fonds, die in Europa investieren, gegenüber. Bei Rentenfonds sorgten die steigenden Zinsen für deutliche Abflüsse.

In den letzten Jahren sind nachhaltige Investments verstärkt in das Interesse von Anlegern gerückt. Hat die Nachfrage 2022 angehalten?

Ja. Fonds, die die Transparenzanforderungen an Artikel 8 oder 9 der EU-Offenlegungsverordnung erfüllen, erhielten über 5 Mrd. Euro neue Gelder. Inzwischen entfällt mit 604 Mrd. Euro knapp die Hälfte des verwalteten Publikumsfondsvermögens auf solche Produkte.

Seit vielen Monaten wird viel über Greenwashing-Vorwürfe debattiert. Die EU-Behörden wollen nun mehr Klarheit schaffen. Was halten Sie von dem Vorhaben?

Wir unterstützen das Vorhaben der EU-Behörden, gegen Grünfärberei vorzugehen. Angesichts der vielen offenen Fragen zur Auslegung der EU-Regulierung ist der aktuelle Fokus der Behörden auf eine breit angelegte Marktuntersuchung zu Verdachtsfällen jedoch zu früh. Bevor man von Verdachtsfällen spricht, müssen erst die Kriterien für nachhaltige Investitionen im Sinne der Offenlegungsverordnung geklärt werden.

Auf EU-Ebene wird noch ein wichtiges Thema für Ihre Branche erneut diskutiert: ein Provisionsverbot für Wertpapiere. Das finden Sie sicherlich nicht gut.

Stimmt. Ein Verbot von Provisionen nur für Wertpapiere ist nicht akzeptabel. Es verzerrt den Wettbewerb zwischen Wertpapieren und Versicherungen und schadet den Verbrauchern. Wir wollen, dass das Nebeneinander von Provisions- und Honorarberatung erhalten bleibt. Vor allem für Kleinanleger hat die Provisionsberatung Vorteile: Wer viel anlegt, zahlt viel, und wer wenig anlegt, zahlt wenig. Zudem bleibt die Beratung kostenfrei, wenn der Sparer nichts kauft.

Wären Sparer denn bereit, für eine Finanzberatung ein gesondertes Honorar zu bezahlen?

Nur wenige. Nach einer Umfrage des Marktforschungsinstituts Kantar könnte sich das nur jeder sechste Deutsche vorstellen. Ein Provisionsverbot würde zu einer Beratungslücke bei Kleinanlegern führen. Viele Verbraucher würden weniger oder keine Beratung mehr in Anspruch nehmen. Das hätte zur Folge, dass sie sich – entgegen dem erklärten Ziel der EU-Gesetzgeber – von den Kapitalmärkten abwenden. Sie würden keine Finanzprodukte mehr kaufen oder dies ohne Beratung tun – mit entsprechend höherem Risiko.

Viele Fürsprecher eines Provisionsverbots verweisen in dieser Debatte gerne auf England oder die Niederlande, wo es keine Provisionen mehr gibt. Überzeugen Sie diese Vergleiche?

Nein. In England, wo Provisionen seit zehn Jahren verboten sind, gibt es eine Beratungslücke. Die englische Finanzaufsicht FCA hat belegt, dass Sparer mit kleineren Anlagebeträgen faktisch von der Beratung ausgeschlossen sind und die Beratungskosten bei komplexeren Sachverhalten wie der Altersvorsorge unverhältnismäßig hoch sein können. Der Beratungsmarkt hat sich an Vermögen mit mindestens höheren fünfstelligen Pfundbeträgen ausgerichtet. Ähnliches gilt für die Niederlande. Dort sind Provisionen ebenfalls verboten, jedoch ist der Bedarf an privater Vorsorge und damit Anlageberatung aufgrund der starken betrieblichen Altersvorsorge gering.

Bleiben wir bei der Altersvorsorge. Viele Kundengelder fließen in Produkte, die in Fonds investieren. Welche Rolle kommt der Fondswirtschaft bei der Altersvorsorge hierzulande zu?

Die Fondswirtschaft ist der größte Verwalter von Altersvorsorgekapital. Die Menschen haben zwar oft über Kapitallebensversicherungen oder ihre Betriebsrente einen anderen Zugang, aber verwaltet wird letztlich ein großer Teil dieses Kapitals in Fonds. Laut einer Umfrage verwalteten unsere Mitglieder Mitte letzten Jahres 1.730 Mrd. Euro für Altersvorsorgezwecke. Das war knapp die Hälfte des von der Branche insgesamt verwalteten Vermögens. Diese Zahlen unterstreichen, dass Fonds der Motor der Altersvorsorge sind.

Der BVI ist ja auch Mitglied in der von der Regierung einberufenen Fokusgruppe private Altersvorsorge. Die Gruppe soll zwei Prüfaufträge bearbeiten. In einem der Aufträge geht es um einen öffentlich verantworteten Fonds mit einem kostengünstigen Angebot mit Abwahlmöglichkeit in der privaten Vorsorge. Das klingt sportlich.

Bestrebungen, den Staat als Anbieter in der privaten Altersvorsorge zuzulassen, sind ein Irrweg. In der sozialen Marktwirtschaft setzt der Staat die Regeln und ist Schiedsrichter. Sobald der Schiedsrichter selbst mitspielt, ist der Wettbewerb weder fair noch marktwirtschaftlich. Deshalb lehnen wir einen Staatsfonds in der privaten Altersvorsorge ab. In allen Ländern mit staatlich organisierten Lösungen im Alterssicherungssystem sind diese nicht in der privaten Säule angesiedelt.

Im zweiten Prüfauftrag geht es um die gesetzliche Anerkennung privater Anlageprodukte mit höherer Rendite als Riester. Das ist doch eine Steilvorlage für Sie, oder?

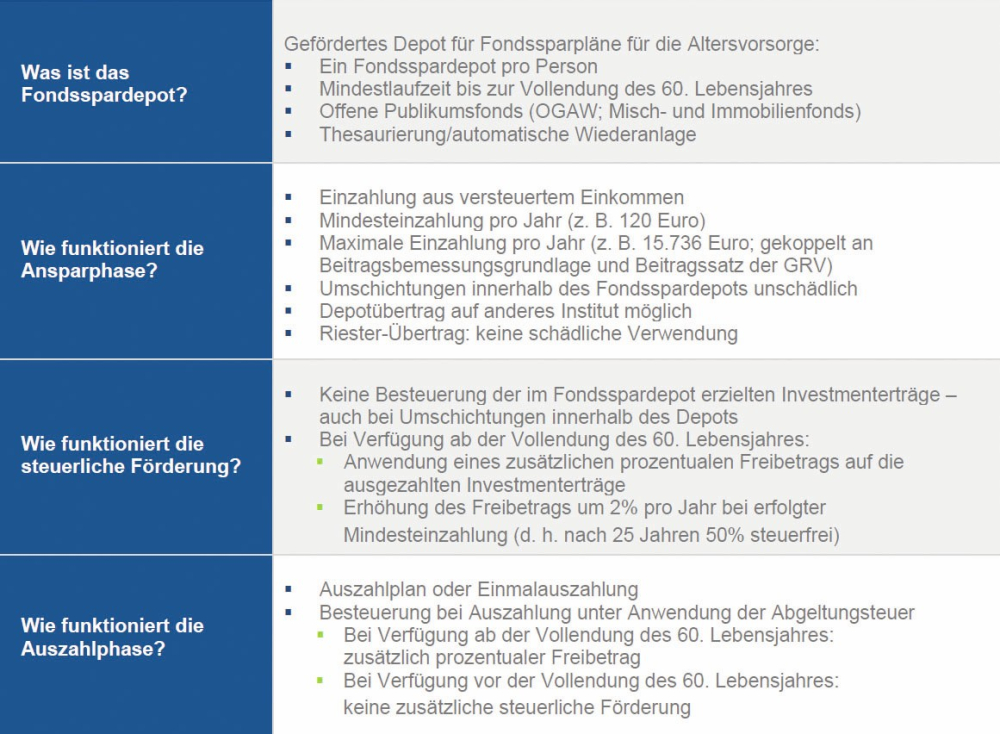

Ja. Hierzu haben wir bereits Ende November letzten Jahres das Konzept des Fondsspardepots vorgestellt. Die starke Nachfrage nach Fondssparplänen ist Beleg für die Akzeptanz und Nutzung als Altersvorsorgeinstrument in der Bevölkerung. Kernelement unseres Konzepts ist ein Depot für Fondssparpläne, die ausschließlich für die Altersvorsorge abgeschlossen werden und mindestens bis zum Ende des 60. Lebensjahres laufen. Die Förderung erfolgt über einen gesonderten Freibetrag auf die bis zur Auszahlung erzielten Gewinne. Dieser Freibetrag wächst kontinuierlich mit der Anspardauer. Damit kann die Politik einen starken Anreiz zum renditeorientierten und langfristigen Sparen für die Altersvorsorge setzen.

So funktioniert das BVI-Fondsspardepot

Der Fondsverband BVI schlägt für die Reformierung der privaten Altersvorsorge ein sogenanntes Fondsspardepot vor.

Wird die Riester-Rente damit überflüssig?

Nein, unser Fondsspardepot hat mit der Riester-Rente nichts zu tun. Wir wollen eine neue Möglichkeit zum privaten Altersvorsorgesparen schaffen. Bei der Riester-Rente besteht allerdings dringender Reformbedarf. Sie hat trotz veralteter Rahmenbedingungen mit knapp 16 Millionen Verträgen eine hohe Verbreitung und gehört zu den erfolgreichsten geförderten Modellen in Europa. Durch die Zulagenförderung werden untere Einkommensgruppen erreicht. Vereinfachungen bei der Förderung könnten die Verbreitung in dieser Bevölkerungsgruppe ankurbeln. Ein wesentliches Hemmnis liegt jedoch in der gesetzlich vorgegebenen 100-prozentigen Garantiepflicht auf die eingezahlten Beiträge. Dem Sparer sollte es ermöglicht werden, ein attraktives Produkt ohne oder mit gewünschtem Garantieniveau zu wählen. Dies könnte die Regierung mit einem Federstrich umsetzen.

Dieses Interview lesen Sie auch in AssCompact 03/2023, S. 48 ff., und in unserem ePaper.

Bild: © Stefan Gröpper Photography bzw. © peterschreiber.media – stock.adobe.com; Grafik: © BVL