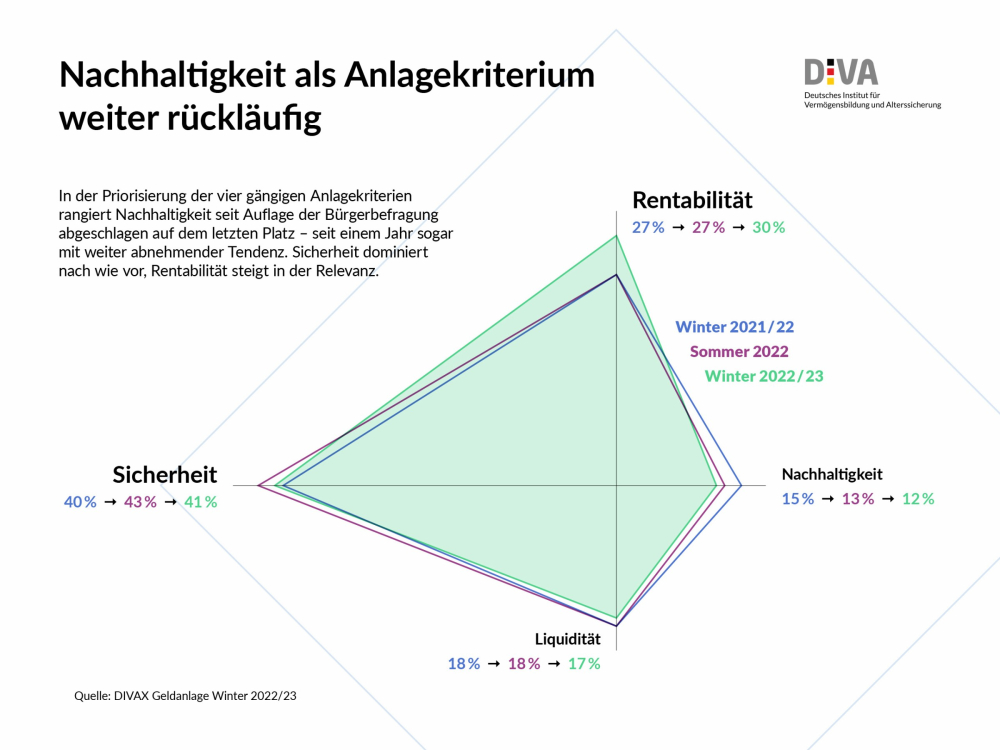

Nachhaltiges Investieren: Kluft zwischen Anspruch und Wirklichkeit?

Ein Artikel von Dr. Alexander Ströhl, AssCompact

Nachhaltige Kapitalanlageprodukte sammeln seit Jahren immer mehr Geld von Anlegerinnen und Anlegern ein. Erst 2021 hat laut Forum Nachhaltige Geldanlagen (FNG) das Gesamtvolumen ethisch-ökologischer Investments einen neuen Rekordwert erreicht. Und während der Gesamtmarkt laut Bundesverband Investment und Asset Management e. V. (BVI) 2021 um rund 25% angestiegen ist, kletterten die Investments in nachhaltige Kapitalanlagen laut FNG sogar um 65%.

Nachhaltiges Investieren liegt also im Trend. Doch was bedeutet diese Marktdynamik für Finanzberatung und Produktgeber? Und wie gehen Finanzmarktteilnehmer mit der zunehmenden Regulierung um? Das AssCompact Sonderthema „Nachhaltiges Investieren“ wirft in den Beiträgen und Interviews ein Schlaglicht auf die gegenwärtigen Marktentwicklungen und auf die Herausforderungen aus verschiedenen Perspektiven.

Der Blick auf die Finanzberatung

Erfreulich ist, dass sich immer mehr Finanzberaterinnen und Finanzberater mit nachhaltigen Investments auseinandersetzen und für Anlegerinnen und Anleger wertvolle Lotsen im Dickicht der „grünen“ Produktlandschaft sein können. Und entgegen so mancher Beobachtung schlugen sich nachhaltige Kapitalanlagen während der aktuellen Polykrise aus Krieg, Inflation und Energiemangel vergleichsweise gut, wie die Finanzberaterin Jennifer Brockerhoff berichtet. Im Interview stellt die Expertin für nachhaltige Geldanlagen klar, dass mit Blick auf die Effekte eines nachhaltigen Investments – Stichwort Impact – eine ehrliche Aufklärung der Kundschaft zwar einen durchaus sensiblen, zugleich aber ungemein erfolgversprechenden Aspekt der Finanzberatung darstellt.

Doch die Finanzberatung wird sich demnächst vergleichsweise stark verändern. Denn spätestens im Frühsommer 2023 müssen Beraterinnen und Berater nach dem Willen des Gesetzgebers ihre Kundschaft nach deren Nachhaltigkeitspräferenzen fragen – wie es bereits seit August 2022 bei der Vermittlerschaft im Bereich von Versicherungsanlageprodukten der Fall ist. Häufig werden der damit einhergehend größere Bearbeitungsaufwand sowie die bestehenden Unsicherheiten aufgrund der unzureichenden Datenverfügbarkeit – Stichwort Haftungsfalle – angeführt. Nichtsdestoweniger ergeben sich auch Chancen. Welche das genau sind, ist im Beitrag der AWADO Rechtsanwaltsgesellschaft nachzulesen.

Der Blick auf aktive und passive Investments

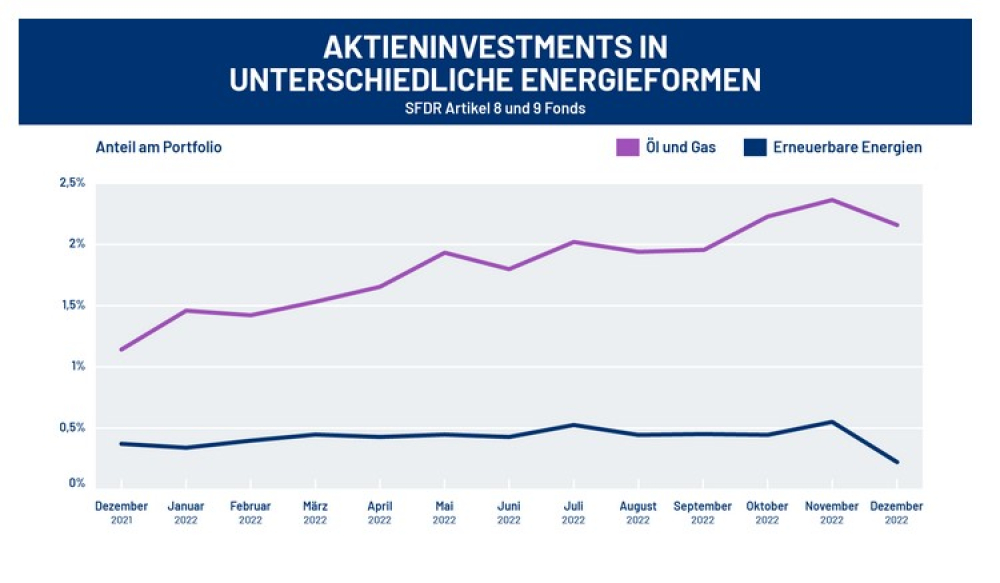

Doch passen die Fondsprodukte der Branche überhaupt zu den Nachhaltigkeitsvorstellungen der Kundschaft? Eine wichtige Frage, die es in der Beratung rechtzeitig zu klären gilt, denn sonst sind Enttäuschungen schnell vorprogrammiert. Gerade die Rückstufung von sogenannten Artikel-9-Fonds laut EU-Offenlegungsverordnung auf Artikel-8-Fonds hat sicherlich für manche Irritation gesorgt. Der Vorwurf des „Greenwashing“ liegt da nicht mehr fern. Doch warum sahen sich die Produktgeber zu dieser Korrektur veranlasst? Der Beitrag des Instituts für Vermögensaufbau (IVA) hat sich mit dieser Frage näher beschäftigt.

Angetrieben durch den Boom passiver Anlagen haben Fondsgesellschaften mittlerweile auch zahlreiche nachhaltige Produktvarianten bei ETFs am Markt gestartet. Doch wie nachhaltig kann ein passives Investment überhaupt sein, gerade dann, wenn es in etwa genauso viele Nachhaltigkeitsvorstellungen wie Anlegerinnen und Anleger gibt? Der Beitrag von UBS Asset Management schildert Chancen und Konflikte, die aufgrund unterschiedlicher Nachhaltigkeitsvorstellungen bei Anlegerinnen und Anlegern entstehen können.

Der Blick auf Produktanbieter

Ökofonds-Pionier Alfred Platow wiederum bereitet es zunehmend Sorgen, dass sich die Stimmen in der Rüstungsindustrie mehren, Waffenproduzenten künftig als sozial nachhaltig einzustufen. Er fragt sich daher, wie es überhaupt noch gelingen kann, in Sachen Nachhaltigkeitswende weiter positiv zu bleiben.

Richtig positiv denkt man bei der MehrWert GmbH. Denn mangels geeigneter nachhaltiger Fondsprodukte hat das auf nachhaltige Versicherungs- und Finanzprodukte spezialisierte Maklerhaus ein eigenes Produkt am Markt gelauncht. Im Interview erzählt der Geschäftsführer von den Besonderheiten des eigenen Produkts.

Für Anlegerinnen und Anleger, die neben ethisch-ökologischen Kriterien auch Wertstabilität wünschen, eignet sich eine Kapitalanlage in nachhaltige Edelmetalle. Welcher Impact damit zu erzielen ist und wie dabei die Qualitätssicherung erfolgt, erläutert ein Händler von fair gewonnenen Edelmetallen im Interview.

Bild: © Maren Winter – stock.adobe.com