Wie das Analysehaus Scope Fund Analysis in einer neuen Umfrage unter Asset-Managern nun herausgefunden hat, gab es im Jahr 2022 deutliche Volumenzuflüsse bei European Long Term Investment Funds, kurz ELTIFs. Das Vermögen betrug Ende des Jahres rund 11,3 Mrd. Euro und ist somit um etwas mehr als 50% gegenüber dem Vorjahr gewachsen.

Auch wenn das Wachstum in Deutschland zwar noch nicht derart signifikant ausgefallen ist, dürfte es sich bei ELTIFs um einen Markt handeln, der weiterhin starkes Wachstum verspricht. Vor dem Hintergrund der vom EU-Parlament beschlossenen Vereinfachung der Abfrage-, Aufklärungs- und Dokumentationspflichten und der gesenkten Anforderungen in Richtung Anleger stellt sich die Frage, ob ELTIFs auch bei Privatanlegern beliebter werden und somit auch vertrieblich mehr Beachtung finden sollten.

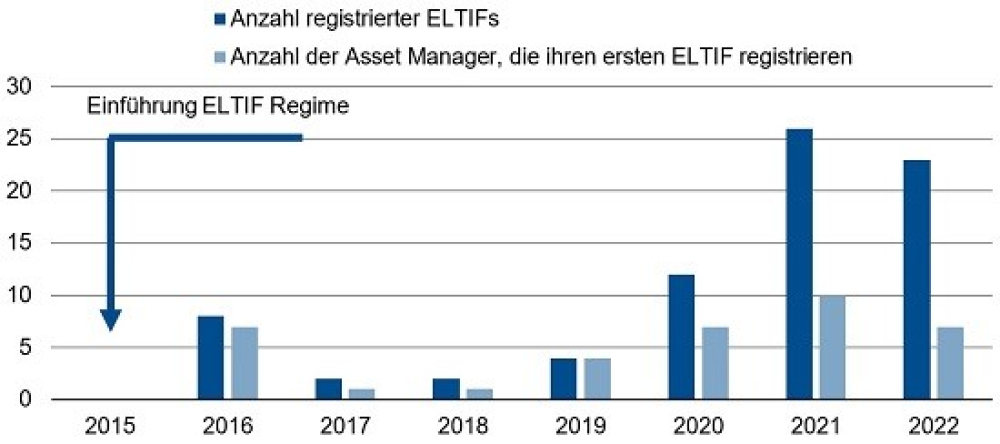

77 ELTIFs zur Auswahl

Insgesamt 77 ELTIFs standen Anlegern Scope zufolge am Jahresende zur Verfügung – 23 Produkte mehr als 2021. Unter den Anbietern sind sieben Gesellschaften, die 2022 ihren ersten ELTIF aufgelegt haben. Zu den aktivsten Asset-Managern, die ihre Produkte auch Privatanlegern anbieten, gehören Amundi, Azimut, BlackRock, Commerz Real, Generali Investments, Eurazeo (die 2018 ID Invest akquiriert hat), Muzinich, Neuberger Berman und Partners Group. Die meisten ELTIFs, nämlich 44, sind bei der Luxemburger Aufsichtsbehörde registriert.

So ist das Volumen verteilt

Wie schon im Vorjahr ist das platzierte Volumen „relativ gleichmäßig“ auf die Asset-Klassen Private Equity, Infrastruktur und Private Debt verteilt. Bei der Anzahl der Produkte dominieren Private Equity (32,3%) und Private Debt (27,4%). ELTIFs auf Infrastruktur wurden größtenteils für institutionelle Kunden aufgelegt und sind entsprechend großvolumig (31,3%). 9% fallen unter „sonstige“ Assetklassen.

Produkte, die auch an Privatanleger vertrieben werden dürfen, haben an Bedeutung gewonnen, so Scope. Mit einem platzierten Kapital von 2,5 Mrd. Euro im vergangenen Jahr ist ihr Anteil am Gesamtmarktvolumen von 54% auf 60% gestiegen. In rein institutionelle Produkte flossen 1,5 Mrd. Euro. Sie machen damit 40% aus, nachdem ihr Gewicht 2021 noch bei 46% lag.

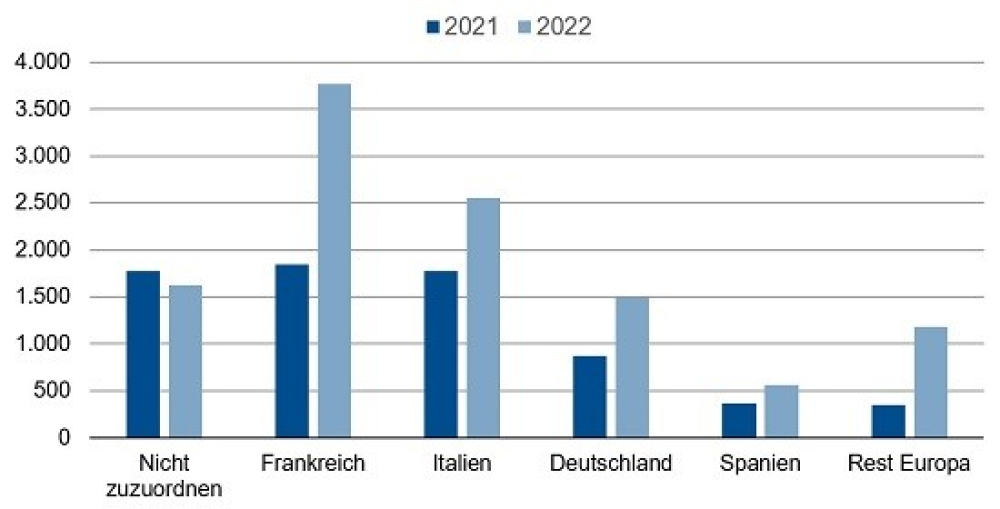

Italien und Frankreich stehen ganz oben

Der größte Markt nach platziertem Volumen ist Frankreich, denn dort hat sich das Volumen auf rund 3,8 Mrd. Euro verdoppelt. Zum einen aufgrund der Prägung durch Produkte, die ausschließlich für institutionelle Kunden vorgesehen sind, zum anderen, weil der Vertrieb von ELTIFs an Privatkunden in Form von fondsgebundenen Lebensversicherungen an Fahrt aufgenommen habe.

Allein bezogen auf das Retailgeschäft bleibt Italien der größte Markt. Rund 95% des Gesamtvolumens von 2,6 Mrd. Euro stecken in Produkten, die vornehmlich an Privatkunden vertrieben werden. Auf den Vertrieb von ELTIFs in Italien wirken sich außerdem Steuererleichterungen weiterhin positiv aus.

Keine große Weiterentwicklung in Deutschland

Vergleichsweise wenig sichtbar weiterentwickelt habe sich der Scope-Studie zufolge der deutsche Markt. Der klimaVest werde weiterhin erfolgreich vertrieben. Auch Private-Banking-Einheiten von Großbanken platzieren ELTIFs bei ihren Kunden. Viele neue Vertriebsnetzwerke oder Privatbanken seien aber nicht erschlossen worden.

Der Ausblick sei allerdings weit positiver, denn viele Produkte würden derzeit lanciert oder sind in Planung und mehr Stiftungen, Family Offices und auch erste Maklerpools interessieren sich für die Langzeitanlageprodukte. Allein in den letzten Wochen eröffneten Schroders Capital sowie Neuberger Berman einen ELTIF.

ELTIF-Geschäft soll in Zukunft weiter steigen

Auch die Verabschiedung der ELTIF-Gesetzesnovelle sorge für Schwung. Marktteilnehmer erwarten infolge der signifikanten Erleichterungen für Asset Manager und Distributoren viele neue Produkte und auch auf der Abwicklungsseite sei Besserung in Sicht. Drittanbieter machen mit ihren digitalen Plattformen die bislang weitgehend manuellen Prozesse von Kunden-Onboarding und Verbuchungen skalierbar.

Außerdem würden die Erfahrungen in Italien und Frankreich zeigen, dass steuerliche Anreize für Privatkunden für Investitionen in ELTIFs sehr förderlich seien. Daher wäre es, so formuliert es Scope, sinnvoll, wenn weitere Nationen wie Deutschland steuerliche Anreize für ELTIFs einführen würden, um so signifikante Investitionen aus Privatvermögen in den Transformationsprozess der europäischen Wirtschaft in Richtung CO2-Neutralität zu initiieren. (mki)

Weitere Informationen aus der Studie gibt es hier.

Bild: © Pakin – stock.adobe.com;

Grafiken: © Scope Fund Analysis (Quelle: ESMA und Scope Research, Stand: 31.12.2022)

{kind=link}

{kind=link}