Ein Artikel von Johannes Neumeyer, Senior Manager im Bereich Strategy & Consulting Insurance und Leiter der Gruppe Digital Health bei Accenture

Bereits heute leben viele Menschen im Alter allein und ohne ausreichende finanzielle Absicherung. Bis 2030 müssen weitere zwei Millionen Menschen versorgt werden, die älter als 65 Jahre sind. Gleichzeitig wird die Pflege durch den hohen Personalkostenanteil und die Kostensteigerung von medizinischer Versorgung stetig teurer. Der Fachkräftemangel verschärft die Situation zusätzlich. Es gibt also große Herausforderungen, um das Leben im Alter gut zu organisieren – sowohl was die Nachfrage betrifft als auch das Angebot. Für Versicherer ergibt sich dadurch aber auch die Chance, die Produktsegmente Altersvorsorge und Pflege neu zu denken.

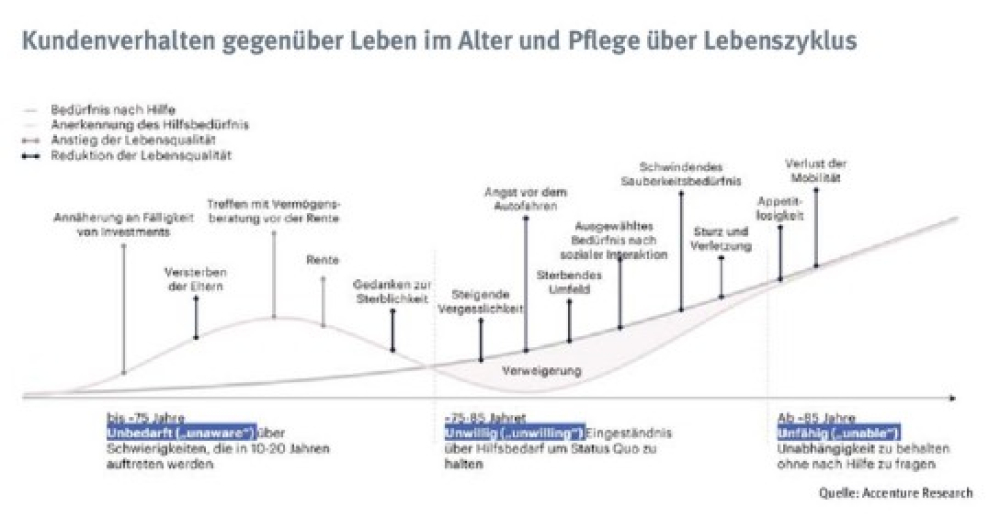

Die Altersvorsorge ist ein weniger attraktives und sehr komplexes Thema. Die bestehenden Produkte von Versicherern wirken auf den Kunden oftmals abstrakt. In jungen Jahren besteht bei vielen Menschen kein Bewusstsein, später wird oftmals die Beschäftigung mit dem Thema aktiv abgelehnt und im Alter besteht häufig keine Möglichkeit mehr, sich ausreichend um die Vorsorge zu kümmern. Dieser Dreiklang führt zu einer großen Anzahl von Menschen ohne Vorsorge.

Grafik: Kundenverhalten gegenüber Leben im Alter und Pflege über Lebenszyklus

Diejenigen, die – meist durch persönliche Erfahrung als pflegende Angehörige – sich mit dem Thema beschäftigen, sind oftmals bereits älter als 40 Jahre. Dieser relativ späte Zeitpunkt führt zu einer kürzeren Ansparphase, die wiederum hohe Beiträge zur Folge hat. Der hohe Zeitverzug zwischen dem Erhalt von Leistungen und Beitragszahlungen erschwert die Situation zusätzlich. In einer aktuellen Studie von Accenture haben sich vor allem drei Ansatzpunkte abgezeichnet, die Versicherer hier verfolgen sollten:

- Das Interesse von Kunden für relevante Services im Alter sollte genutzt werden, um Zugang zu Kunden zu erhalten.

- Das Angebot muss erlebbarer werden, um den abstrakten Charakter vieler Pflege- und Altersvorsorgeprodukte zu reduzieren.

- Ökosysteme bieten Versicherern die Chance auf einfachen Kundenzugang mit einem breiten Produktangebot.

1. Das Interesse von Kunden für relevante Services nutzen

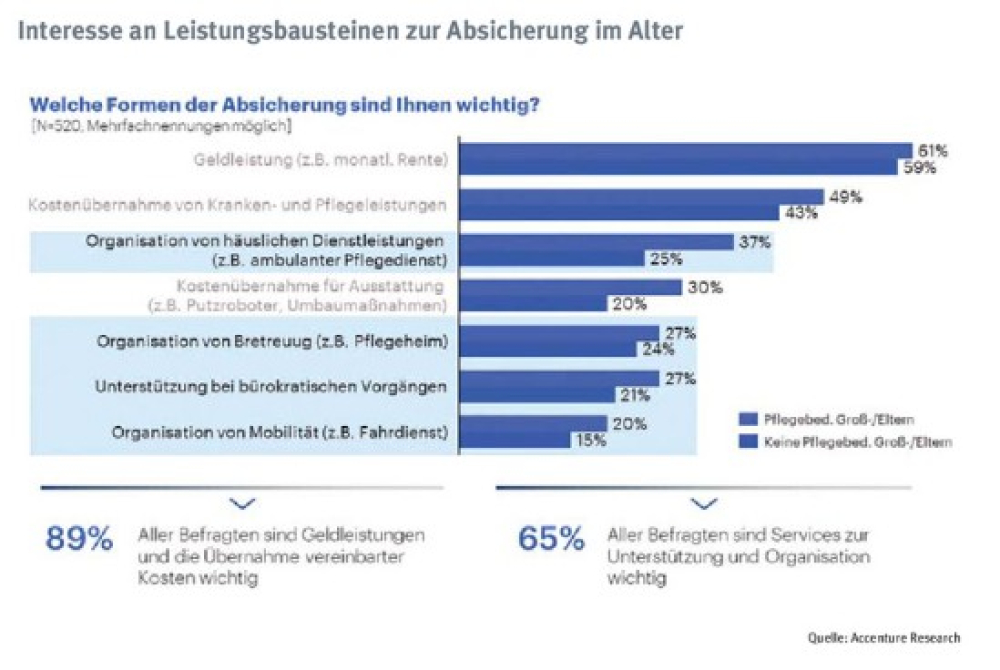

Grafik: Interesse an Leistungsbausteinen zur Absicherung im Alter

Für 89% der befragten Personen zwischen 18 und 45 Jahren sind Geldleistungen und die Übernahme von Kosten der Pflege die wichtigsten Komponenten für eine Absicherung. Nachdem dies auch die dominante Botschaft im Vertrieb ist, ist das Ergebnis wenig erstaunlich. Spannend ist jedoch das Interesse von 65% der Befragten an Services zur Unterstützung und Organisation des Alltags im Alter. Das beinhaltet beispielsweise die Hilfe im Haushalt oder die Unterstützung bei organisatorischen Arbeiten wie der Auswahl und Beantragung von Leistungen. Passende Angebote, die sich im Idealfall mit Versicherungsbausteinen kombinieren lassen, ermöglichen es Versicherern, zusätzliche Kunden anzusprechen. Die primäre Zielgruppe sind dabei die pflegenden Angehörigen und deren eigene Versorgung. Diese sind meist zwischen 35 und 55 Jahre alt – und fallen damit in eine Altersgruppe, in der sie für zusätzliche Angebote auch noch eine entsprechende Ansparzeit haben.

2. Das Produktangebot durch die Verbindung mit Services erlebbar machen

Serviceangebote zur Unterstützung und Organisation des Alltags sind komplementär zu den bestehenden Angeboten von Versicherern. Sie ermöglichen es Versicherern, zusätzlich als Lösungsanbieter aufzutreten. Eine reine Geldleistung allein löst im konkreten Fall oftmals nicht das Bedürfnis des Kunden. Mit Services können Versicherer hingegen die konkreten Bedürfnisse der pflegenden Angehörigen adressieren. Zudem können sie die Herausforderung der abstrakten Produktkonzeption verringern, wenn sie den Service in den Vordergrund stellen. Wer bereits Erfahrungen damit gemacht hat, wie hilfreich Services rund um die Organisation des Pflegealltags für die Angehörigen sein können, ist offener für relevante Angebote. Dass „im Hintergrund“ die Leistung durch ein Versicherungsprodukt finanziert wird, bietet Absatzchancen und sichert somit das Kerngeschäft von Versicherern.

3. Ökosysteme als Chance für eine breitere Kundenansprache

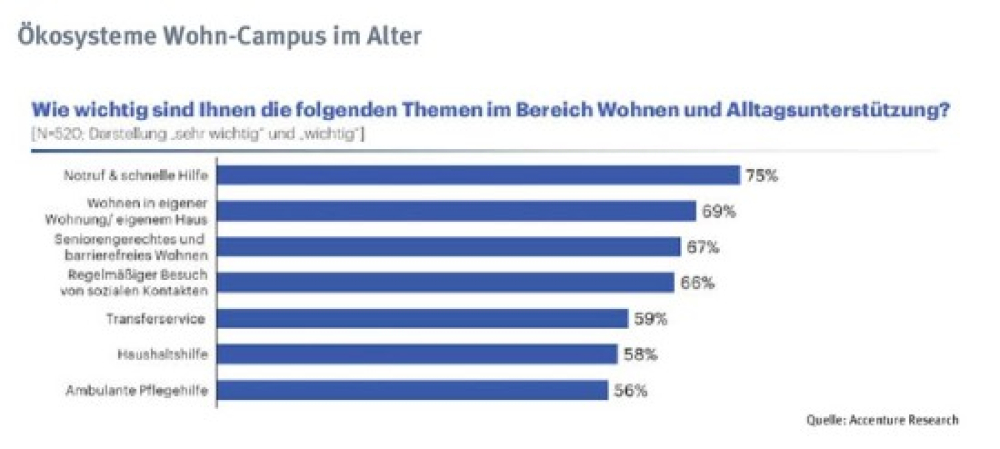

Grafik: Ökosysteme Wohn-Campus im Alter

Ökosysteme können Versicherungen Mehrwert auf zwei Arten liefern: Als Anbieter-Ökosystem können Versicherer auf verschiedene Angebote zurückgreifen, ohne diese selbst anzubieten. Als Kunden-Ökosystem können Interessenten durch das holistische Angebot einfach angesprochen werden, ohne dass diese zwingend Interesse an Versicherungsprodukten haben. Zudem weisen solche Ökosysteme typischerweise eine höhere Frequenz der Kundeninteraktion auf. Das ermöglicht ihnen auch, den Bedarf datenbasiert früher und besser zu erkennen oder im Leistungsmanagement früher und bessere Steuerungsimpulse zu erhalten. Da die relevanten Services für ältere Menschen oft nicht im typischen Kompetenzbereich von Versicherern liegen, haben diese die Chance, im Ökosystem ein relevantes, umfassendes Produktangebot anzubieten. Ökosysteme sind somit ein einfacher Zugang, um ein holistisches Angebot zu erstellen. Damit können wiederum neue Kundengruppen breiter angesprochen werden, für die das reine Versicherungsangebot zuvor nicht relevant war.

Mögliche Chance für Versicherer: Das Beispiel Wohnen im Alter

Wie groß das Potenzial für Versicherer sein kann, wird anhand des Beispiels „Wohnen im Alter“ ersichtlich: Durch Veränderung des Gesundheitszustands wird rund um das Thema Wohnen eine Vielzahl von neuen Services benötigt. Die Planung rund um dieses Thema ist für Betroffene oftmals mit einem großen Aufwand und hohen Kosten verknüpft. Das Spektrum reicht von der Organisation der Mobilität über die soziale Interaktion bis hin zur Organisation der häuslichen Pflege. Die meisten Services gibt es bei unterschiedlichen Anbietern, was je nach Inanspruchnahme die Auswahl und Umsetzung aufwendig macht.

Zudem leben ältere Menschen häufig nicht in altersgerechten Wohnungen oder Häusern, sodass sie sich den Wunsch auf ein möglichst langes selbstbestimmtes Leben in den vertrauten oder eigenen vier Wänden nicht ermöglichen können – sei es aus finanziellen, örtlichen oder baulichen Gründen. Hinzu kommt, dass Wohnen grundsätzlich immer teurer wird. Hier können Versicherer eine entscheidende Rolle einnehmen: Schon heute verfügen sie über zahlreiche Immobilien in zentralen Lagen, die sich für altersgerechtes Wohnen nutzen lassen. Mit der bestehenden Finanzkraft können sie auch in Phasen von hohen Zinsen und geringer Bautätigkeit relevante Angebote schaffen. Daraus ergeben sich verschiedene Möglichkeiten der Differenzierung und Positionierung als „Kümmerer“, etwa einem Kunden mit Lebensversicherung eine Wohnung im gut organisierten Wohn-Campus anzubieten. Eine Krankenversicherung könnte älteren chronisch kranken Menschen eine gute und kostengünstige Versorgungsinfrastruktur bieten. Die Versicherer würden nicht nur als Kostenerstatter, sondern als Partner für die Auswahl und Bereitstellung attraktiver und kosteneffizienter Leistungen im Alltag auftreten.

Mit neuen Geschäftsmodellen das Kerngeschäft schützen

Die Demografie und die Lebenssituation von älteren Menschen werden den Bedarf nach ganzheitlichen Lösungen für die Altersvorsorge in den kommenden Jahren massiv erhöhen. Zeitgleich ist das Angebot aufgrund des Fachkräftemangels und steigender Kosten knapp. Services für ältere Menschen werden zum gefragten Gut. Über Partnerschaften und Ökosysteme haben Versicherer die Möglichkeit, das eigene Portfolio und die Sichtbarkeit bei Endkunden zu erweitern und langfristigen Mehrwert für sie zu bieten. Durch Vertrauen in die Marke, die Bündelung von Einzelservices und eine attraktive Finanzierung können sich Versicherer vom Wettbewerb differenzieren und ihre Position im Markt stärken. Sie verteidigen zudem ihre Kundenschnittstellen – den direkten Kontakt mit den Kunden. Kranken- und Lebensversicherungen haben viel Know-how und eine kompetente Wahrnehmung bei den relevanten Zielgruppen. Aus ihrem Geschäftsmodell verfügen sie über die finanziellen Mittel – auch für langfristige Investments. Ein „Match“, den nicht viele Anbieter bieten können und den Versicherer als Chance aufgreifen sollten. Auch wenn die neuen Angebote mittelfristig noch nicht primär eigenständige Wachstums- und Effizienztreiber sein werden, sollten Versicherer sie als ein langfristiges Investment sehen und mitdenken, um das Kerngeschäft abzusichern: den Verkauf von Versicherungen.

Diesen Artikel lesen Sie auch in AssCompact 02/2024 und in unserem ePaper.

Bild: © C Davids/peopleimages.com – stock.adobe.com; Grafiken: © Accenture Research

Johannes Neumeyer

Johannes Neumeyer - Anmelden, um Kommentare verfassen zu können