Ein Artikel von Prof. Michael Hauer, Gesellschafter und Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP)

Aufgrund eines aus fachlicher Sicht „verrückten“ Szenarios von niedrigen Zinsen bei gleichzeitig hoher Inflation stellen Aktienfonds eine in vielen Fällen optimale Altersvorsorgelösung dar. Zwangsläufig stellt sich dabei die Frage, ob diese nun als Direktinvestment oder im Rahmen einer Fondspolice umgesetzt werden soll.

Altersvorsorge auf der Basis von Versicherungslösungen bietet neben den oftmals in Fondspolicen angebotenen günstigen institutionellen Anteilsklassen bzw. auch ETFs zwei entscheidende Vorteile gegenüber einem Direktinvestment in Fonds.

Der erste Vorteil: die lebenslange Leibrente

Laut wissenschaftlichen Studien unterschätzen die meisten Deutschen ihre Lebenserwartung deutlich. Die Statistik zeigt, dass die Menschen immer älter werden. Rentenversicherungen bieten die Möglichkeit einer Leibrente, die dieses finanzielle Langlebigkeitsrisiko abdeckt. Bei Rentenbeginn kann der Versicherungsnehmer wählen, ob er sein Kapital auszahlen lassen oder in eine Leibrente umwandeln möchte – wobei nur eine Leibrente eine Absicherung gegen das finanzielle Langlebigkeitsrisiko bietet.

Der zweite Vorteil: die steuerlichen Vorzüge des Versicherungsprodukts

In der Einzahlungsphase sind die Erträge einer privaten Rentenversicherung von der Abgeltungsteuer befreit. Während der Beitragsphase werden im Versicherungsmantel also keine direkten Steuern auf Zinsen und Dividenden bzw. auf Gewinne bei Fondswechsel für den Anleger fällig. Dies kann innerhalb des Versicherungsmantels zu einem höheren Guthaben (Zinseszinseffekt) führen, was sich insbesondere bei Veränderungen der Kapitalanlage (Fondswechsel) zeigt.

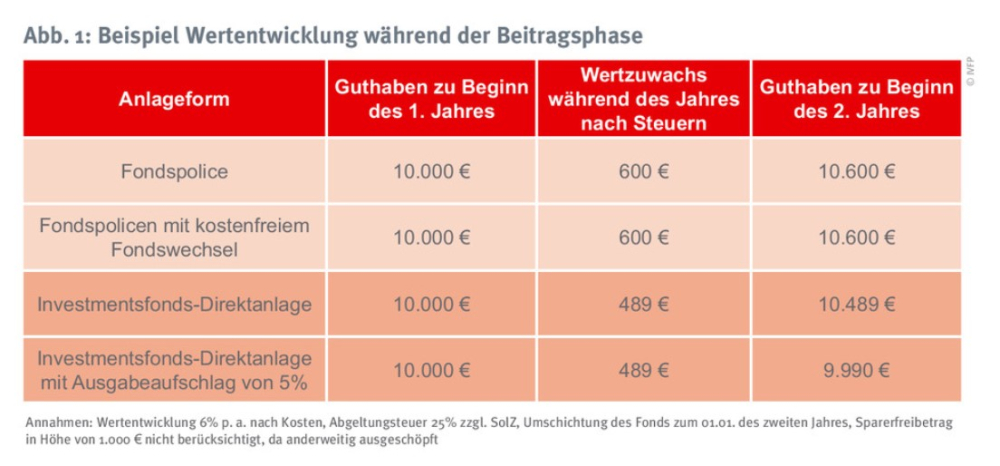

Den Effekt der Abgeltungsteuerfreiheit in der Fondspolice veranschaulicht das in Abb. 1 dargestellte vereinfachte Beispiel.

Bei der Fondspolice findet kein Abgeltungsteuerabzug statt und bei einem Fondswechsel wird in der Regel kein Ausgabeaufschlag erhoben.

Bei der Direktanlage wird von einer Wertsteigerung von 600 Euro die Abgeltungsteuer (25% zzgl. Solidaritätszuschlag (SolZ)), d. h. 26,375%, abgezogen. Seit Einführung des Investmentsteuerreformgesetzes gibt es noch eine steuerliche Teilfreistellung der Wertsteigerung, d. h., von 26,375% sind 30% bei einem Aktienfonds steuerfrei. Somit sind 26,375% × 70% = 18,46% an Abgeltungsteuer zu zahlen. Die 600 Euro werden also gemindert um 600 Euro × 18,46% = 111 Euro (gerundet). Der Ertrag nach Steuer beträgt 600 Euro – 111 Euro = 489 Euro.

Wird das Guthaben in Höhe von 10.489 Euro in einen neuen Fonds investiert und unterstellt man einen Ausgabeaufschlag von 5%, bleibt nach Steuer und Kosten ein Fondskapital in Höhe von 10.489 Euro – 5% = 9.990 Euro.

Steuerliche Regelungen bei Wahl der Kapitalzahlung

Bei einer Fondspolice in der privaten Rentenversicherung gilt aktuell die 12/62-Regel. Bei Vertragslaufzeit von mindestens zwölf Jahren und Alter von mindestens 62 Jahren bei der Kapitalauszahlung bleiben 50% der Erträge steuerfrei.

Wird die 12/62-Regelung nicht erfüllt, fällt Abgeltungsteuer in Höhe von 25% zzgl. SolZ (insgesamt 26,4%) und ggf. Kirchensteuer (dann insgesamt maximal 28%) an.

Das Beispiel in Abb. 2 zeigt die Unterschiede bei der Besteuerung. Zur Vereinfachung wurde angenommen, dass der persönliche Steuersatz bei 35% liegt bzw. die Abgeltungsteuer des Direktinvestments mit 26,4%, also ohne Kirchensteuer, abgerechnet wird.

Der Steueraufwand aus den 30.000 Euro Ertrag aus der Fondspolice ergibt sich aus den 30.000 Euro abzüglich der Teilfreistellung von 15%. Von den restlichen 25.500 Euro sind 50%, also 12.750 Euro steuerpflichtig. Der Steuerabzug beträgt 35% und somit liegt der Steueraufwand bei 4.463 Euro.

Beim Direktinvestment sind 100% des Ertrages von 30.000 Euro steuerpflichtig. Hiervon werden 30% von der Steuerpflicht freigestellt. Von den übrigen 21.000 Euro beträgt der Steuerabzug 26,4%, woraus sich die Besteuerung von 5.544 Euro ergibt.

Steuerliche Regelung bei Wahl der Rentenzahlung

Wählt der Sparende zu Ruhestandsbeginn die lebenslange Rente, wird die Rentenleistung aus dem gesamten angesparten Verrentungskapital berechnet. Es geht also keine Steuerzahlung ab. Nur die lebenslange Zahlung unterliegt gemäß dem Ertragsanteil der Steuerpflicht. Dieser hängt vom Alter des Rentenempfängers bei Rentenbeginn ab und bestimmt den steuerpflichtigen Teil der Rente. Zum Beispiel sind bei Rentenbeginn mit 65 Jahren 18% der Rente steuerpflichtig.

Was ist nun besser?

Die Entscheidung, ob eine fondsgebundene Rentenversicherung oder ein Direktinvestment in Investmentfonds die geeignetere Option ist, hängt von einer Vielzahl kundenindividueller Faktoren ab. Eine einheitliche Antwort kann daher nicht gegeben werden. Bei der Entscheidungsfindung müssen Kriterien wie der Anlagehorizont, gewünschte Flexibilität, Qualität der ausgewählten Fonds, steuerliche Aspekte und die Kosten berücksichtigt werden. Mit Berücksichtigung der hier genannten Punkte, insbesondere der steuerlichen Vorteile, stellt die Fondspolice jedoch in vielen Fällen eine bessere Lösung dar, obwohl oftmals die (Abschluss-)Kosten bei Fondspolicen höher sind als beim Direktinvestment.

Diesen Artikel lesen Sie auch in AssCompact 08/2023 und in unserem ePaper.

Bild: © MQ-Illustrations – stock.adobe.com; Grafiken: © IVFP

Prof. Michael Hauer

Prof. Michael Hauer - Anmelden, um Kommentare verfassen zu können