Ein Artikel von Rory Stokes und Ollie Beckett, beide Portfoliomanager bei Janus Henderson Investors

Small Caps sind typischerweise jüngere Unternehmen, die sich in der Regel in einem frühen Entwicklungsstadium befinden, geografisch noch expandieren können oder in angrenzende Märkte vorstoßen wollen und häufig in schnell wachsenden, neu entstehenden Branchen tätig sind. Somit haben sie ein höheres Wachstumspotenzial als ihre größeren Pendants, die oft in ausgereiften Branchen tätig sind und bereits weltweit expandiert haben. Für einen durchschnittlichen Large-Cap-Titel dürfte die Wahrscheinlichkeit geringer als für ein kleineres Unternehmen sein, dass er seine Erträge aus seiner Position heraus verdoppeln kann.

Starke Bilanzen und höhere Erträge bilden solide Grundlage

Kleinere Unternehmen sind oft stärker vom Wirtschaftswachstum abhängig als Large Caps. Solide Bilanzen können jedoch dazu beitragen, dass diese Unternehmen wirtschaftliche Abschwünge, wie den durch die Pandemie verursachten, überleben und sogar gestärkt daraus hervorgehen. Die Daten zeigen, dass ein größerer Anteil der kleineren europäischen Unternehmen über mehr Barmittel verfügt und sie im Vergleich zu ihren Large-Cap-Pendants günstiger bewertet sind. Kleinere Unternehmen haben bisher auch ein höheres Gewinnwachstum als Large Caps erzielt, was zu einer höheren Performance beigetragen hat. Das garantiert zwar nicht, dass die Small Caps ihren Kursverlauf beibehalten werden, doch unterstreicht dieser Punkt ihre Bilanzstärke.

Unternehmens-Universum von Analysten weitgehend ignoriert

Das europäische Small-Cap-Universum bietet im Vergleich zu den Large Caps einen viel größeren Pool an weniger gut erfassten Aktien. Die große Mehrheit wird vom Sell-Side-Research ignoriert oder nicht entdeckt, sodass anspruchsvolle Anleger die Chance haben, das nächste Juwel selbst aufzuspüren.

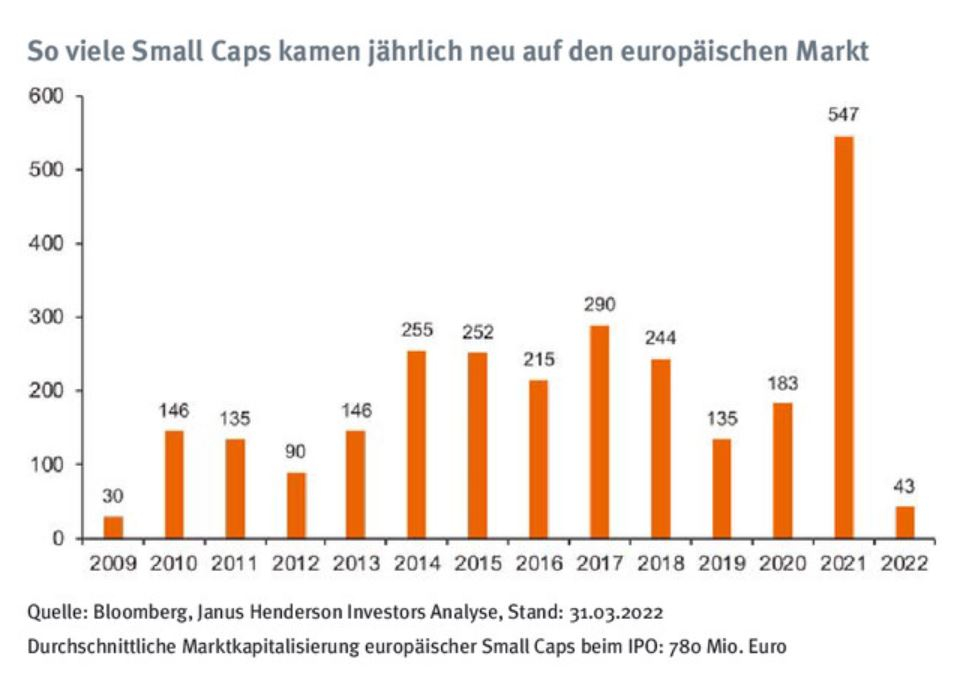

Grafik: So viele Small Caps kamen jährlich neu auf den europäischen Markt

Quelle: Bloomberg, Janus Henderson Investors Analyse, Stand: 31.03.2022

Durchschnittliche Marktkapitalisierung europäischer Small Caps beim IPO: 780 Mio. Euro

Struktureller Rückenwind durch IPO- und M&A-Aktivitäten

Neben dem bestehenden großen Universum an Small-Cap-Titeln gibt es in Westeuropa jedes Jahr auch zahlreiche Börsengänge (IPOs), die ständig neue Anlagemöglichkeiten bieten – siehe Abbildung. Gleichzeitig werden kleinere Unternehmen immer wieder zum Ziel von Fusionen und Übernahmen (M&A). Dies ist ein wichtiger Aspekt, da bei M&A-Transaktionen in der Regel ein Bewertungsaufschlag auf den ursprünglichen Aktienkurs gezahlt wird, um die Aktionäre zum Verkauf ihrer Anteile zu bewegen. Die Daten zeigen, dass rund 91% aller Fusionen und Übernahmen zwischen 2008 und 2021 den Kauf eines Small-Cap-Unternehmens in Europa betrafen.

Kleinere Unternehmen wesentlich risikoreicher?

Die Zusammensetzung des Small-Cap-Universums unterscheidet sich in mehrfacher Hinsicht von demjenigen der Large Caps. So sind kleinere Unternehmen im Schnitt deutlich seltener im Technologiesektor tätig. Nach einem fantastischen Jahrzehnt für den Tech-Sektor und nun hoch bewerteten Technologieunternehmen muss das aber kein Nachteil sein, sondern sollte eher als geringere Risikokonzentration verstanden werden. Kleinere Unternehmen sind auch eher im Besitz und unter Leitung von Familien oder Kerninvestoren. Dies bedeutet üblicherweise, dass bei der Kapitalverwendung mehr Sorgfalt herrscht und die Wahrscheinlichkeit unüberlegter, auf kurzfristige Gewinnsteigerungen ausgerichteter Übernahmen geringer ist.

Doch warum ist gerade jetzt der richtige Moment, um sich kleineren europäischen Unternehmen zuzuwenden? Dazu drei Antworten:

1. Inflation

Im Vergleich zu Large-Cap-Unternehmen sind Small Caps häufiger in den Sektoren Finanzen, Grundstoffe oder Immobilien tätig. Dies könnte sich als vorteilhaft erweisen, da diese Sektoren traditionell von steigenden Zinssätzen profitieren. Ein Beispiel: Im Immobiliensektor hat ein inflationäres Umfeld historisch betrachtet tendenziell zu einer größeren Nachfrage und einem höheren Vermietungsgrad geführt. Immobilieneigentümer können in Zeiten hoher Inflation die Mieten erhöhen. Einige Vermieter sichern sich sogar mit sogenannten Indexmieten ab, bei denen die Miete jährlich mit der Inflation wächst.

2. Bewertungen

Die Bewertungen der europäischen Small Caps sind auf dem niedrigsten Stand der letzten zehn Jahre, was sie im historischen Vergleich attraktiv macht. Anleger müssen sich jedoch darüber im Klaren sein, dass es dennoch zu weiteren Herabstufungen kommen kann.

3. Die grüne Agenda Europas

Während die letzten zehn Jahre von der Entwicklung der Mega-Cap-Tech-Unternehmen geprägt waren, dürfte das nächste Jahrzehnt von Investitionen in Nachhaltigkeit geprägt sein. Europa ist in diesem Bereich bereits weltweit führend und behauptet seine Dominanz durch die zahlreichen Initiativen der Europäischen Union, die sich auf insgesamt mehr als 1,8 Bio. Euro belaufen. Die jüngste Initiative ist der European Recovery Fund, der die Nachhaltigkeit in den Mittelpunkt der Maßnahmen zur Bewältigung der durch die Pandemie verursachten wirtschaftlichen und sozialen Folgen gestellt hat. Europäische Unternehmen, von denen sich viele bereits mit Nachhaltigkeitsaspekten befassen, dürften potenziell von dem weltweiten Vorstoß in Richtung nachhaltiger Praktiken profitieren können.

Das Universum der kleineren Unternehmen in Europa bietet eine äußerst vielfältige und dynamische Mischung von Wachstumsunternehmen. Mit starken Bilanzen, soliden Gewinnen und wenig Beachtung vonseiten der Analysten sind kleinere europäische Unternehmen eine bedeutende Chance für aktive Stock Picker und für all jene, die den Anteil an kleinen Nebenwerten in ihrem Portfolio mithilfe von Small-Cap-Fonds höher gewichten wollen. Darüber hinaus könnten der Inflationsdruck und die zunehmende Bedeutung ökologischer und sozialer Faktoren der Anlageklasse zugutekommen.

Diesen Artikel lesen Sie auch in AssCompact 08/2022, S. 44 f., und in unserem ePaper.

Bild: © iQoncept – stock.adobe.com