Ein Artikel von Alexis Renault, Globaler Leiter High Yield bei ODDO BHF Asset Management

Das Jahr 2022 dürfte in vielerlei Hinsicht in die Geschichtsbücher eingehen. Der Einmarsch Russlands in die Ukraine hatte weitreichende Konsequenzen. Die Weltwirtschaft leidet noch immer unter den Folgen des resultierenden Angebotsschocks. Die stark angestiegenen Energiepreise und die in Mitleidenschaft gezogenen Lieferketten haben die Inflationsraten weltweit in die Höhe getrieben. In der Folge mussten die Zentralbanken die Zinsen schnell und massiv erhöhen, um die Nachfrage an das verringerte Angebot anzupassen. Kaufkraftverluste der Konsumenten, Produktions- und Investitionsrückgänge infolge der höheren Inflation und Zinsen sowie die anhaltenden Probleme in China haben weltweit zu einer Wachstumsverlangsamung und in der Folge zu deutlichen Verwerfungen an den Kapitalmärkten geführt.

Ein Jahr für hochverzinsliche Alternativen

Während über lange Zeit Anleihen von dem langfristigen Trend zu sinkenden Zinsen profitiert haben, hat der von den Zentralbanken zur Inflationsbekämpfung eingeleitete Zinsanstieg dem im letzten Jahr ein Ende gesetzt. Unabhängig von der Bonität mussten die Anleger 2022 deutliche Verluste hinnehmen. Laut unseren Analysen weisen Unternehmensanleihen mit den steigenden Zinsen nun aber möglicherweise wieder attraktive Bewertungen auf. Auch als diversifizierende Allokation in einem Portfolio bietet die Anlageklasse Vorteile. Für Anleger mit höherem Risikoappetit lohnt sich angesichts der hohen Volatilität am Aktienmarkt ein Blick auf hochverzinsliche Anleihen, sogenannte High-Yield-Bonds. Laut unseren Analysen sind Anleihen im High-Yield-Segment mit den steigenden Zinsen nun wieder attraktiv bewertet. Dort bieten sich Chancen wie seit vielen Jahren nicht mehr.

High Yield – eine wesentliche Anlageklasse für das Portfolio

Hochverzinsliche Anleihen sind längst kein Nischensegment mehr und erreichen in Europa ein Gesamtvolumen von mehr als 350 Mrd. Euro. High-Yield-Anleihen werden zur Finanzierung von Unternehmen aus einem breiten Spektrum von Sektoren verwendet, das von Industriegütern über Dienstleistungen bis hin zum Gesundheitswesen reicht. Mit mehr als 350 Emittenten ist der Euro-High-Yield-Markt auch gut diversifiziert.

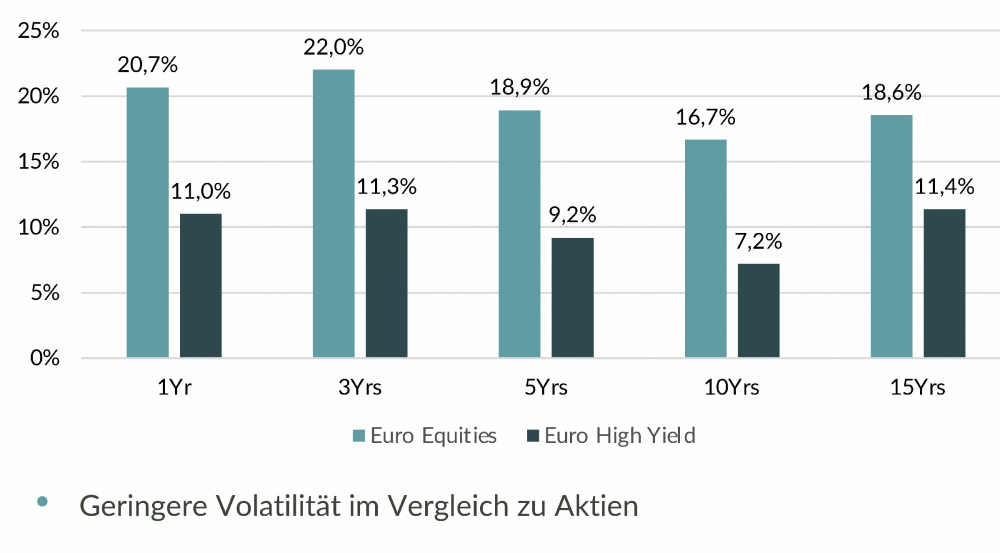

Potenziell attraktives Risiko-Ertrag-Profil

Hochverzinsliche Anleihen werden von vielen Anlegern allgemein als riskante Anlageklasse angesehen. Das Risiko einer Anlageklasse lässt sich an den Schwankungen ihrer jeweiligen Wertentwicklung messen. Mittel- bis langfristig ist die Volatilität am High-Yield-Markt geringer als bei Aktien. Ein Grund dafür ist, dass die High-Yield-Anleihen eines Unternehmens in der Kapitalstruktur Vorrang vor dem Eigenkapital haben. Hochverzinsliche Anleihen haben auch tendenziell kürzere Laufzeiten und sind daher einem geringeren Zinsänderungsrisiko ausgesetzt als Investment-Grade-Anleihen. Angesichts der höheren Renditen und der kürzeren Duration bieten Euro-High-Yield-Anleihen unserer Analyse zufolge einen wesentlich größeren Puffer gegen steigende Renditen als Staatsanleihen oder auch Unternehmensanleihen guter Bonität.

Grafik: Volatilität von Aktien und Hochzinsanleihen im Vergleich

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für zukünftige Erträge.

Geringe Korrelation mit anderen Anlageklassen

Eine weitere wichtige Frage ist, ob die Beimischung einer Anlageklasse die Diversifizierung des Portfolios verbessert. Hierzu müssen Anleger die jeweilige Korrelation mit anderen Anlageklassen analysieren, d. h. ob sie sich mehr oder weniger im Gleichlauf entwickeln. Hochzinsanleihen korrelieren in geringerem Maße mit Aktien, und die Korrelation mit Staatsanleihen liegt sogar bei nahezu null. Dies liegt daran, dass die Rendite einer Hochzinsanleihe im Wesentlichen durch die Risikoprämie bestimmt wird, die von der Fähigkeit des Unternehmens abhängt, seine Schulden zu bedienen, und nicht sehr empfindlich auf Zinserhöhungen reagiert. Daher trägt eine Beimischung von Hochzinsanleihen zur Diversifizierung eines Multi-Asset-Portfolios bei.

Integration von Hochzinsanleihen ins Portfolio

Wie Aktien, Staatsanleihen und Investment-Grade-Unternehmensanleihen sind Hochzinsanleihen daher eine wichtige Anlageklasse für Anleger. Diese sollten jedoch beachten, dass Investitionen in Hochzinsanleihen das Risiko eines Kapitalverlusts mit sich bringen. Für den Anlageerfolg ist daher ein stringenter Investmentansatz entscheidend, der auf den folgenden Säulen beruht:

- Fundamentale Kreditanalyse zur Bewertung der Qualität eines Unternehmens und seiner Fähigkeit, Schulden zu bedienen und zurückzuzahlen

- Ein gut diversifiziertes Portfolio mit mehr als hundert Emittenten aus verschiedenen Wirtschaftszweigen

- Eine rigorose Verkaufsdisziplin, um die Qualität eines Portfolios aufrechtzuerhalten und jede Verschlechterung bei der Qualität ausgewählter Unternehmen zu antizipieren

„Buy & Maintain“

Potenziell attraktiv ist der Markt für spekulative Hochzinsanleihen auch in Form von Laufzeitstrategien, die gegenüber einer Direktanlage in Anleihen zwei Vorzüge bieten: eine gute Kalkulierbarkeit der zu erwartenden Endfälligkeitsrendite und eine diversifizierte Auswahl an Titeln im Portfolio. Das ermöglicht es Anlegern, das Verhalten einer Anleihe nachzubilden und gleichzeitig von einem hohen Maß an Diversifizierung sowie von den Ressourcen der Verwaltungsgesellschaft zu profitieren, um im Rahmen einer „Buy and Maintain“-Strategie Qualitätsemittenten auszuwählen und die Positionen anzupassen, wenn sich die Lage eines oder mehrerer Unternehmen verschlechtert.

Diesen Artikel lesen Sie auch in AssCompact 03/2023, S. 54 f., und in unserem ePaper.

Bild: © vegefox.com – stock.adobe.com; Grafik: © BofA, ODDO BHF AM GmbH, per 12/2022

Alexis Renault

Alexis Renault - Anmelden, um Kommentare verfassen zu können

- 506 Aufrufe