Zum inzwischen 21. Mal hat die Assekurata Assekuranz Rating-Agentur die Überschussbeteiligungen und Garantien deutscher Lebensversicherer unter die Lupe genommen. Beleuchtet wurde, wie Altersvorsorgeverträge aus den Bereichen Klassik, Neue Klassik und Indexpolicen aktuell verzinst werden und welche Renditen Kunden erwarten können. Erstmals wurden in der diesjährigen Analyse auch Fondspolicen mit Garantie untersucht.

43 Unternehmen haben in diesem Jahr an der Marktstudie teilgenommen, die zusammen nach Prämieneinnahmen einen Marktanteil von 70% haben. Die Teilnehmerzahl ist gegenüber dem Vorjahr leicht rückläufig: Da waren es noch 46 Lebensversicherer mit einem Marktanteil von 73%. Wie Assekurata-Geschäftsführer Dr. Reiner Will bei der Präsentation der Studie im Rahmen einer Online-Pressekonferenz an dieser Stelle erwähnte, habe sich die Hoffnung, bei steigenden Zinsen würden sich mehr Unternehmen an der Studie beteiligen, nicht erfüllt.

Die Lebensversicherer im Angesicht der Zinswende

In der Studie wurden zunächst die Rahmenbedingungen beleuchtet, die sich für die Lebensversicherer im Jahr 2022 deutlich verändert haben. Infolge der Leitzinserhöhungen, mit denen die Europäische Zentralbank auf die hohe Inflation reagiert hat, sind die Zinsen am Kapitalmarkt spürbar gestiegen. Weitere Zinsschritte sollen folgen.

„Die aktuelle Deklarationsrunde der Lebensversicherer steht damit erstmals seit langer Zeit wieder im Zeichen steigender Marktzinsen“, erklärte Will. Allerdings würden sich diese steigenden Marktzinsen in den Überschussbeteiligungen erst allmählich widerspiegeln, so Will weiter.

Klassik immer weniger relevant im Neugeschäft

Zum Jahresbeginn 2022 wurde der gesetzliche Höchstrechnungszins in der Lebensversicherung auf 0,25% abgesenkt, was die Kalkulation von Garantien in klassischen Lebens- und Rentenversicherungsprodukten erschwerte. Im Rahmen der Studie hat Assekurata die Anbieter gefragt, ob sie klassische Produkte überhaupt noch im Neugeschäft anbieten. Wie die Ergebnisse zeigen, sind es 26 der 43 Studienteilnehmer. 14 Unternehmen haben Kapitallebensversicherungen für das Neugeschäft geöffnet, 13 Gesellschaften private Rentenversicherungen, 13 Unternehmen laufende Rente, vier Anbieter Riester-Rente und fünf Gesellschaften Basis-Renten. Das geringe Angebot zeige, dass klassische Produkte längst nicht mehr die Relevanz im Neugeschäft haben wie einst, betonte Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata.

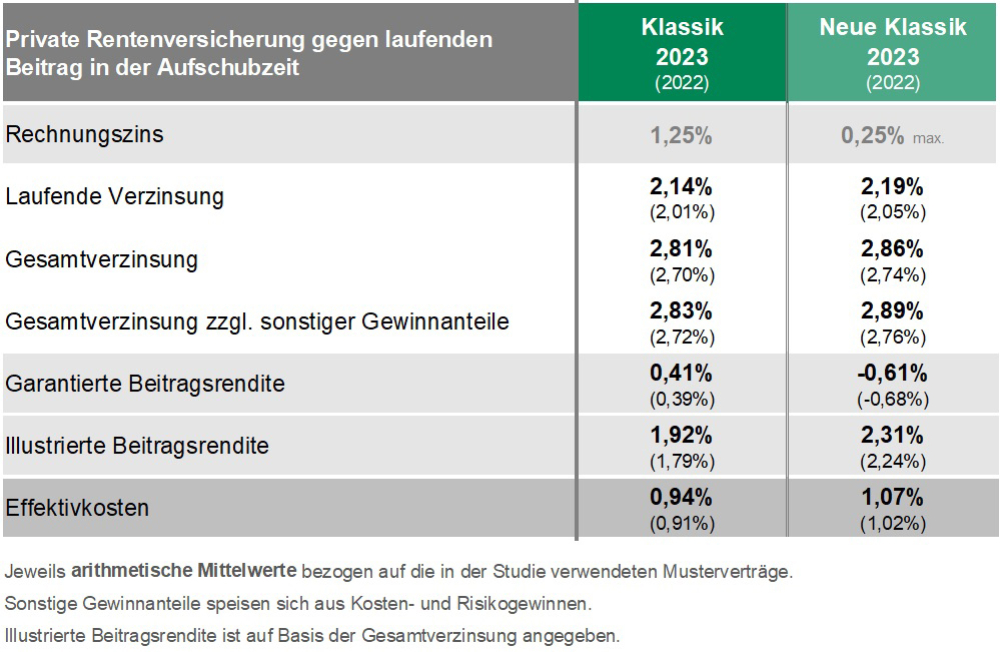

Laufende Verzinsung hat sich erhöht

Wie die Studie zeigt, haben 13 Gesellschaften die laufende Verzinsung in der privaten Rentenversicherung gegenüber 2022 angehoben. Kein Anbieter hat sie abgesenkt. Im Durchschnitt liegt die laufende Verzinsung für einen Referenztarif mit Garantiezins von 1,25% bei nunmehr 2,14%. Zum Vergleich: Im Vorjahr waren es 2,01%. Laut Assekurata gewähren die 13 Anbieter, die auch im Neugeschäft weiterhin klassische Rentenversicherungen anbieten, eine etwas höhere laufende Verzinsung von durchschnittlich 2,26%. Unter Einbeziehung aller klassischen Produktarten und Tarifgenerationen aus der Studie hat sich die laufende Verzinsung 2023 auf 2,62% gegenüber dem Vorjahreswert von 2,55% erhöht. „Marktweit steigt damit die Überschussbeteiligung gegenüber dem Vorjahr an. Dies hat historischen Charakter, erfolgte dies doch letztmals vor 15 Jahren“, unterstreicht Will. Größere Unternehmen würden tendenziell ein etwas höheres Deklarationsniveau aufweisen, was sich im gewichteten Durchschnitt von 2,76% (2,69%) ausdrücke.

Lebensversicherer in ihrer Überschusspolitik noch zurückhaltend

„Dass sich der abrupte Zinsanstieg am Kapitalmarkt nicht eins zu eins bei den Überschussbeteiligungen niederschlägt, ist den Eigenschaften des Geschäftsmodells geschuldet“, erklärte Will. „Einerseits dauert es viele Jahre, bis der höhere Marktzins in der Kapitalanlage von Lebensversicherern ankommt, andererseits sind durch die Zinswende stille Lasten in den Bilanzen entstanden.“ Nach Ansicht des Assekurata-Geschäftsführers verwundere es deshalb nicht, dass viele Lebensversicherer in ihrer Überschusspolitik noch zurückhaltend seien, wenngleich sich die langfristige Ertragsperspektive mit dem Zinsaufschwung verbessert habe.

Keine Beitragsgarantie mehr von 100% – mit einer Ausnahme

Untersucht wurde auch in der diesjährigen Studie die sogenannte Neue Klassik. Tarife aus diesem Segment fußen wie klassische Versicherungen auf einer konventionellen Überschusssystematik sowie dem Ausgleich im Kollektiv und der Zeit. Anders ausgestaltet sind jedoch die Garantien, die niedriger als in der Klassik ausfallen und in der Regel endfällig ausgerichtet sind. Mehrheitlich sind die Versicherer davon abgekommen, den Erhalt der eingezahlten Beiträge vollständig zu garantieren. Lediglich bei einem Anbieter gibt es die 100%-Bruttobeitragsgarantie noch. Die meisten Lebensversicherer bieten Tarife mit einer reduzierten Bruttobeitragsgarantie von 90%.

Neue Klassik etwas profitabler

Aktuell liegt die laufende Verzinsung der untersuchten Neugeschäftstarife durchschnittlich bei 2,19% (Vorjahr: 2,05%) und damit leicht über dem Niveau der klassischen Produkte. Für den unternehmensindividuellen Vergleich zwischen den Anbietern, die Deklarationssätze für beide Produktsegmente angaben, hat Assekurata einen Überschussvorteil der Neuen Klassik von 2,31% gegenüber der Klassik mit 2,21% festgestellt. Auch bei der illustrierten Beitragsrendite sei die Neue Klassik im Vorteil, wobei die Tarife hinsichtlich der Überschussverwendung nicht einheitlich konzipiert und daher nicht vollständig vergleichbar seien. „Auch bei neuen klassischen Rentenversicherungen können die Überschüsse nicht so schnell wie der Marktzins steigen, da die Sparprozesse hier ebenfalls langfristig ausgerichtet sind“, erläuterte Heermann.

Deutlicherer Anstieg der Verzinsung bei Einmalbeiträgen

Unmittelbarer reagieren die Lebensversicherer auf die gestiegenen Marktzinsen dagegen im Einmalbeitragsgeschäft. Hier zeigen die Studienergebnisse, dass sich die Überschussbeteiligungen insbesondere in den ersten Vertragsjahren gegenüber dem Vorjahr spürbar erhöht haben. „Der Zinsanstieg wirkt sich bei Einmalbeitragspolicen somit stärker aus als bei Versicherungen gegen laufenden Beitrag“, betonte Heermann. Die Lebensversicherer widmen sich offenbar dem Thema und wollen auch mit den Banken in den Wettbewerb gehen.

Veränderter Beratungsbedarf bei Kunden

Als wichtige Erkenntnis aus der Studie führte Will den Umstand an, dass es für Versicherer auch zunehmend komplexer geworden sei, auf Produktseite mit den geänderten Rahmenbedingungen umzugehen. „Es reicht dem Kunden heute nicht, nur auf den Deklarationszins zu schauen“, so Will bei der Vorstellung der Studie. Es gelte genauer auf das Produkt und dessen Chancen und Risiken zu schauen. Der Beratungsbedarf habe sich deutlich verändert.

Die Aussichten für das LV-Geschäft

„Die extreme Inflation lässt derzeit keine positive Realverzinsung bei den Lebensversicherungen zu. Das ist keine gute Botschaft, sie ist aber nicht neu. Damit hat sich der Abstand vergrößert zwischen dem, was man heute am Kapitalmarkt erzielen kann, und dem, was Lebensversicherungsprodukte aktuell an Deklaration aussprechen“, so Will. Dies mache den Absatz von klassischen Lebensversicherungsprodukten in welcher Form auch immer nicht leichter. Der gestiegene Zins und die ausfinanzierte Zinszusatzreserve würden langfristig aber verbesserte Perspektiven für die Lebensversicherungssparte schaffen. (tk)

Bild: © thodonal – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können

- 2725 Aufrufe