Der Markt für gewerbliche Cyberversicherungen wächst kontinuierlich. Laut einer aktuellen Erhebung der Bafin lag die Beitragseinnahme aus dem selbstabgeschlossenen Geschäft für die befragten Unternehmen im Jahr 2024 bei rund 807 Mio. Euro, was eine Zunahme von 13% gegenüber dem Vorjahr bedeutet. Das Analysehaus Franke und Bornberg hat im Rahmen des Cyber-Ratings Gewerbe 2026 das Angebot am Markt unter die Lupe genommen.

Qualität hat seit dem ersten Rating 2018 deutlich zugelegt

Seit der Erstveröffentlichung des Cyber-Ratings im Oktober 2018 hat sich der Markt dynamisch entwickelt. Die Analysten sprechen von einer „deutlich gestiegenen“ Qualität. Zugleich warnt Franke und Bornberg, dass die steigende Tarifqualität allein das eigentliche Problem nicht löse, dass nämlich zu viele Firmen weiterhin unterversichert sind oder gar keine Absicherung haben.

Angebot am Markt ist deutlich gewachsen

Am Ratingverfahren haben die Analysten nichts verändert. Lediglich die Struktur der Kriterien im Jahr 2024 wurde geringfügig angepasst. Bewertet werden 27 Kriteriengruppen mit insgesamt über 100 Detailkriterien. Die Ratingklassen reichen von FFF+ (hervorragend) bis F- (ungenügend). Damit sei die Vergleichbarkeit mit dem Erstrating von 2018 vollständig gewährleistet, wie es von Franke und Bornberg heißt.

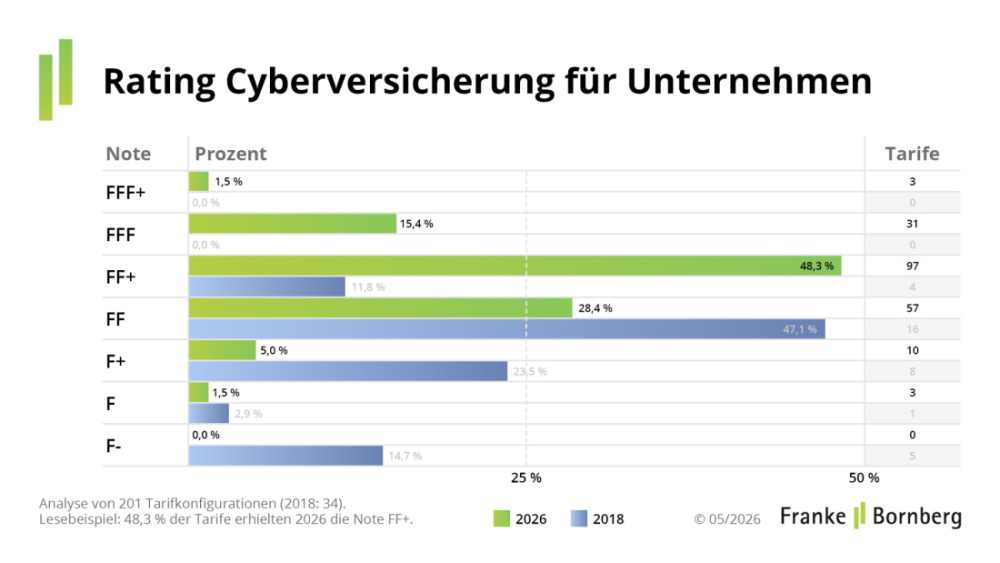

Das Angebot auf dem Markt ist deutlich größer geworden. Waren 2018 nur 34 Tarife von 28 Gesellschaften auf dem Prüfstand, sind es nun 201 Tarife von 27 Versicherern. Der Markt sei reifer, breiter und in der Spitze deutlich besser geworden, so ein Fazit der Analysten.

Erstmals erhält ein Angebot die Höchstwertung

In der aktuellen Ausgabe des Ratings können erstmals drei Tarife die Bestnote FFF+ (hervorragend) einheimsen. Im ersten Rating 2018 reichte es für kein Produkt für die Höchstwertung. Wie Franke und Bornberg hierzu erläutert, geht die erstmalige Vergabe der Höchstnote FFF+ auf ein Angebot aus dem Provinzial-Konzern zurück, das von der Provinzial AG sowie der Provinzial Nord Brandkasse AG angeboten wird. Dass ausgerechnet ein öffentlicher Versicherer an die Spitze des Cyber-Ratings für gewerbliche Kunden vorrückt, bezeichnen die Analysten als „Signal“: Öffentlich-rechtliche Versicherer würden sich zunehmend und mit Nachdruck für die Deckung von Cyberrisiken im Firmenkundengeschäft engagieren.

31 Tarife mit sehr gutem Ergebnis

31 der Tarife, was einem Anteil von rund 15% des untersuchten Angebots entspricht, erhalten die Note FFF (sehr gut). 97 Tarifen bzw. rund 48% des Angebots bescheinigen die Analysten die Note FF+ (gut). 57 Tarife bzw. rund 28% kommen über die Note FF (befriedigend) nicht hinaus. Für 10 Tarife (5%) gibt es lediglich ein F+ (ausreichend) und 3 Tarife werden mit F (mangelhaft) beurteilt.

Diese Schwachstellen haben schwächere Tarife

Trotz des insgesamt positiven Trends sehen die Analysten bei vielen Tarifen nach wie vor strukturelle Schwächen, die für Vermittler und Kunden erhebliche Folgen haben können. Hier die Anmerkungen von Franke und Bornberg:

- Betriebsunterbrechung: fehlende oder zu eng gefasste Deckung von Ertragsausfällen – vor allem bei cloudbedingten Ausfällen

- Drittschäden: Lücken bei immateriellen Schäden, also Schäden, die keine direkten Vermögensschäden sind

- Technische Störungen: unzureichende Abgrenzung zum Eigenschaden

- Sachschäden an versicherten IT-Systemen: unklare oder zu enge Definitionen

- Obliegenheiten: unverhältnismäßig strenge Anforderungen, die im Schadenfall zur Leistungsfreiheit führen können

- Anzeigepflicht bei Gefahrerhöhung: intransparente Regelungen zulasten der Versicherten

Als besonderen Kritikpunkt merken die Experten des Analysehauses an, dass Kunden oft erst im Schadenfall merken, dass ihre Absicherung schwach ist: wenn Deckungslücken sichtbar werden, auf die weder der Vermittler noch der Kunde hingewiesen wurde.

Fazit: Was gute Cyberprodukte ausmacht

Das Erstrating 2018 zeigte „babylonische Begriffsverwirrung, unklare Cloud-Deckungen und weitreichende Deckungslücken bei Drittschäden“, heißt es von Franke und Bornberg. Inzwischen habe die Formulierungspräzision zugenommen, Kernbereiche wie Rückwärtsdeckung und Betriebsunterbrechung seien deutlich häufiger geregelt als noch vor acht Jahren.

Gute Cyberprodukte bieten eine Deckung von Ertragsausfällen bei Betriebsunterbrechung, Schutz bei immateriellen Drittschäden, keine Subsidiarität der Cyberdeckung gegenüber anderen Versicherungen, Rückwärtsdeckung ohne Wissenszurechnung sowie eine zeitliche Befristung der IT-Wiederherstellung von nicht weniger als zwölf Monaten nach Schadeneintritt.

„Unser Cyber-Rating hat von Beginn an eine klare Botschaft gehabt: Transparenz schützt. Wer Schwächen benennt, gibt dem Markt die Chance, sie zu beseitigen. Dass heute erstmals ein Tarif die Höchstnote FFF+ erreicht, ist kein Zufall – es ist das Ergebnis eines langen Wettbewerbs um Qualität, den das Rating ausgelöst hat“, erklärt Michael Franke, Geschäftsführer der Franke und Bornberg GmbH. Zugleich warnt er: „Die Unterschiede zwischen den Tarifen bleiben erheblich. Wer den falschen Tarif wählt, zahlt im Schadenfall einen hohen Preis.“

Zur Methodik

Das Cyber-Rating von Franke und Bornberg stützt sich ausschließlich auf selbst recherchierte Daten. Als Basis dienen rechtsverbindliche Unterlagen wie Versicherungsbedingungen, Verbraucherinformationen, Antragsformulare und Versicherungsscheine. Werbliche Aussagen, Selbstauskünfte und Leistungsversprechen außerhalb der Vertragsdokumente bleiben unberücksichtigt. (tik)

Zum Rating geht es auf der Website von Franke und Bornberg.

Lesen Sie auch:

- Anmelden, um Kommentare verfassen zu können