Von Prof. Dr. Rolf Tilmes, CFP HONCFEP, Academic Director der EBS Executive School

Deutschland ist ein Land der Erben. Laut einer Studie des Deutschen Instituts für Altersvorsorge werden im Zeitraum von 2015 bis 2024 in Deutschland 3,1 Bio. Euro vererbt. Bei einem Gesamtvermögen aller privaten Haushalte von über 14 Bio. Euro Ende 2018 wechseln damit 20% des Vermögens ihre Besitzer. Davon werden 2,1 Bio. Euro an die nächste Generation übertragen. Fast jede zweite generationenübergreifende Erbschaft wird Immobilien enthalten. In 84% der Erbfälle wird Geldvermögen vererbt.

Und es ist schon heute sicher, dass die zu vererbenden Vermögenswerte weiter steigen werden. Nach einer Studie des DIW ist damit zu rechnen, dass das Erbvolumen in Zukunft, bezogen auf den Zeitraum der nächsten 15 Jahre, um 28% größer ausfallen dürfte.

Natürlich ist das Erbschaftsvolumen nicht gleich verteilt. Lässt man die top 2% der Erbfälle unberücksichtigt, so beträgt das Volumen, das von einer Generation in die nächste wechselt, im Zeitraum 2015 bis 2024 immer noch 1.401 Mrd. Euro und bezogen auf den einzelnen Erbfall (bei zwei Erben) durchschnittlich 121.000 Euro.

Erben kann zur Last werden

Was wie ein wahrer Geldsegen wirkt, birgt jedoch auch viele Probleme – für Erblasser und Erben gleichermaßen. Laut einer repräsentativen Postbankstudie besteht ein offenkundiges Missverhältnis zwischen der zunehmenden Bedeutung des Nachfolgethemas und dem Wissensstand der Bevölkerung. Rund ein Drittel kennt sich noch nicht einmal mit den Grundbegriffen wie „gesetzliche Erbfolge“ oder „Pflichtteil“ aus.

Aber nicht nur im privaten Bereich, sondern auch im unternehmerischen Bereich besteht ein hoher Handlungsbedarf. Die Vorbereitung auf den Notfall – der Tod des Firmeninhabers und Geschäftsführers – ist vielfach mangelhaft; Privatpersonen sehen sich mit Szenarien konfrontiert, die nie im Sinne des Erblassers gewesen wären.

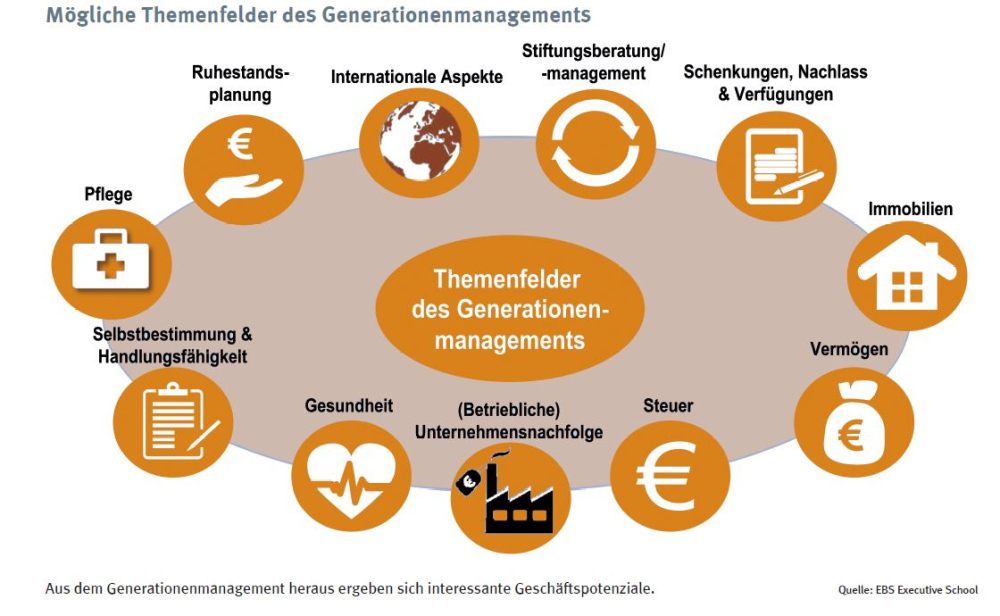

Generationenmanagement als Chance verstehen

Generationenmanagement ist ein wesentliches Zukunftsfeld in der Beratung und Betreuung. Es bietet die Chance für einen intensiven Kundendialog. Und das schon in der Gruppe 50plus, wo Kunden beginnen, sich intensiver mit der Thematik auseinanderzusetzen oder gerade geerbt haben.

Generationenmanagement ist nicht nur ein Spezialfeld für Rechtsanwälte, Notare und Steuerberater, sondern auch für Finanzdienstleister. Denn aus Kundensicht geht es hierbei nicht nur um die rechtlichen und steuerlichen Aspekte, sondern insbesondere und vornehmlich um Fragen der Vermögensverteilung und des Vermögensübergangs. Es geht auch nicht nur um Fragen der Vermögensnachfolge von Todes wegen, sondern schon viel früher um die Vorbereitung des Vermögensübergangs oder der Absicherung des zukünftigen Erblassers und seiner Familie.

Generationenmanagement ist deshalb Finanzplanung zu Ende gedacht – es ergeben sich vielfältige Anknüpfungspunkte, Kunden auch in Themenfeldern kennenzulernen, die in der bisherigen Beratung vielleicht eine weniger prominente Rolle gespielt haben. Hieraus entwickeln sich interessante Geschäftspotenziale.

Prozess des Generationenmanagements

Ausgangspunkt für ein erfolgreiches Generationenmanagement sind oft Fragen zu Kontovollmachten, Patientenverfügungen oder zu Bezugsberechtigten sowie zu Aspekten des Digitalzugriffs in Notsituationen. Im Rahmen des Kundendialogs muss dann eine fundierte Datenaufnahme zur familiären und persönlichen, aber auch finanziellen, steuerlichen und rechtlichen Ausgangslage, zu Zielen und Wünschen des Kunden, zu möglichst allen Vermögensgegenständen und Verbindlichkeiten, möglichen Schenkungen und testamentarischen Regelungen als Basis für die weitere Beratung erfolgen.

Die Analyse und Planung möglicher Empfehlungen im Rahmen des Generationenmanagements zur Sicherung, Konservierung und planvollen Übertragung von Vermögen im Sinne des Vermögensinhabers muss für Finanzdienstleister immer vor dem Aspekt von Liquidität und Vermögen erfolgen. Aussagen zu rechtlichen Strukturen oder einer steuerlichen Bewertung haben aus Gründen rechtlicher Restriktionen allgemein zu bleiben. Dies stellt in der Regel aber kein Problem dar, denn beispielsweise die Erläuterung der grundsätzlichen Struktur eines sogenannten Berliner Testaments, Aussagen zur Höhe von Freibeträgen und die Klassifizierung von Erben in entsprechende Steuerklassen oder die überschlägige Abschätzung zu zahlender Erbschaftsteuer sind erlaubt und vollkommen ausreichend, um mit Kunden über Handlungsalternativen zu diskutieren. Für die rechtlich notwendige Beratung und Unterstützung bei der Abfassung von Testamenten oder der detaillierten Berechnung von Erbschaftsteuern stehen mit Rechtsanwälten, Notaren und Steuerberatern Experten zur Verfügung, die dann den Kundenwunsch in diesen Bereichen umsetzen helfen. Der Finanzdienstleister agiert als Koordinator für den Kunden, um die persönlichen und finanziellen Ziele zu erreichen.

Qualifikation als Erfolgsgarant

Die erfolgreiche Etablierung eines Generationenmanagements setzt nicht nur den Zugang zur entsprechenden Kundengruppe voraus, sondern verlangt auch eine umfassende Qualifikation. Die Limitationen des Rechtsdienstleistungsgesetzes mit dem Verbot rechtlicher Beratung durch Finanzdienstleister sind keine Entschuldigung, nicht über rechtliche und steuerliche Aspekte der privaten sowie gegebenenfalls der unternehmerischen und internationalen Vermögensnachfolge in wesentlichen Grundzügen Kenntnisse zu besitzen, wie sie etwa das Intensivstudium Generationenmanagement und Estate Planning der EBS Executive School vermitteln.

Die Kenntnis der güterrechtlichen, erbrechtlichen und erbschaftsteuerlichen Behandlung der unterschiedlichen Erbkonstellationen ist erst die Basis, um mit dem Kunden in einen Dialog über die bestmögliche Realisierung seiner Ziele und Wünsche zu treten. Die Darstellung der allgemeinen Strukturen, Wirkungsweisen und Konsequenzen möglicher Gestaltungen im Rahmen der Vermögensnachfolge hilft, die richtigen Optionen mit dem Kunden zu entwickeln, um dann wiederum in Fragen von Liquidität und Vermögen, Absicherung und Vorsorge zu beraten. Die rechtliche Umsetzung durch Experten erfolgt dann in einem weiteren Schritt. Finanzdienstleister sollten aber auf Augenhöhe mit den Experten kommunizieren können.

Zertifizierungen zum CGA Certified Generations Advisor oder zum CFEP Certified Foundation und Estate Planner durch das Financial Planning Standards Board Deutschland können helfen, die erworbene Qualifikation und Kompetenz erfolgreich zu signalisieren. Dann bietet Generationenmanagement die Chance für ein ertragreiches Geschäftsfeld.

Diesen Artikel lesen Sie auch in AssCompact 04/2021, Seite 86 f., und in unserem ePaper.

Bild: © metamorworks – stock.adobe.com

Prof. Dr. Rolf Tilmes

Prof. Dr. Rolf Tilmes - Anmelden, um Kommentare verfassen zu können