Derzeit ist es wieder mal in aller Munde, das Renteneintrittsalter: Die einen halten eine schrittweise Anhebung bis auf 70 Jahre aufgrund der demografischen Entwicklung und der Belastung von Sozial- und Rentenkassen für unumgänglich – die anderen bezeichnen derlei Gedankenspiele als unsozial und sehen dadurch den sozialen Frieden gefährdet.

Was also tun, wenn die Gesellschaft, die viel älter wird als frühere Generationen, in jungen Jahren viel zu wenig für einen viel zu langen Lebensabend zurücklegen kann oder will und große Finanzierungslücken sich auftun?

Vorschlag: Einmalbeitrag von 5.000 Euro ab Geburt

Das Leibniz-Institut für Finanzmarktforschung SAFE („Sustainable Architecture for Finance in Europe“) bringt hier seinen Vorschlag einer Generationenrente ab Geburt zusätzlich zur gesetzlichen Rentenversicherung ins Spiel: Der konkrete in einem White Paper dargelegte Vorschlag lautet, dass der Staat für jedes neugeborene Kind einmalig einen Betrag von 5.000 Euro an den globalen Kapitalmärkten anlegt. Eine solche Generationenrente könne deutlich über den heute durchschnittlich ausgezahlten Renten liegen, so das Leibnitz Institut. Erforderlich seien eine konsequente Anlagestrategie, geringer Verwaltungsaufwand, die Reinvestition von Gewinnen sowie die Auszahlung als lebenslange Monatsrente frühestens ab dem Alter von 63 Jahren.

Die beiden Autoren des White Paper, Raimond Maurer, Professor für Investment, Portfolio-Management und Alterssicherung an der Goethe-Universität Frankfurt am Main sowie Forscher bei SAFE, und Prof. Dr. Hans-Peter Schwintowski von der Humboldt Universität Berlin, haben für die Modellierung der Generationenrente ab Geburt verschiedene Risikoszenarien und Anlagestrategien zugrunde gelegt.

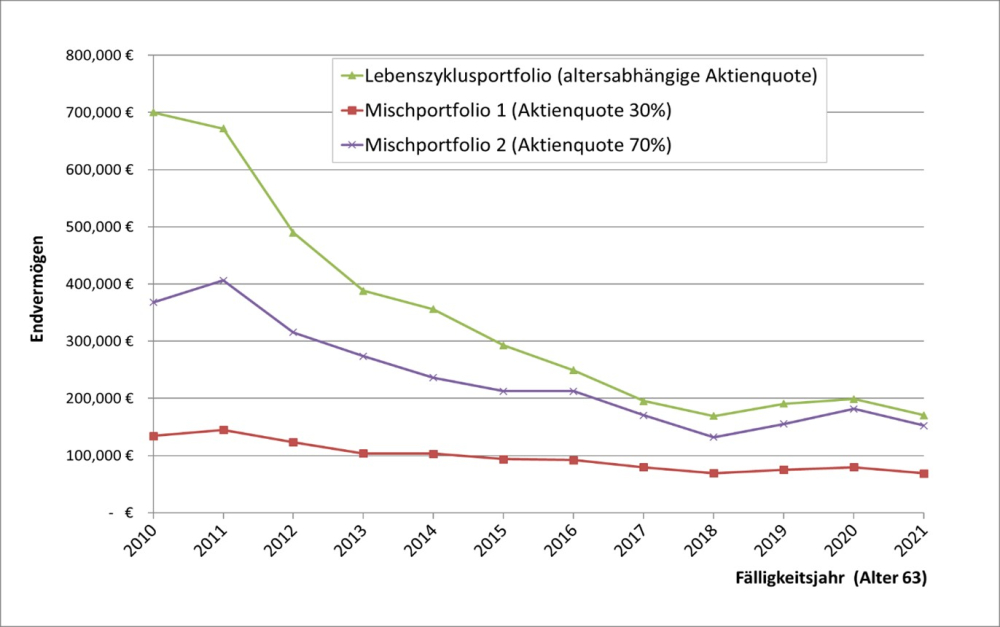

Drei verschiedene Szenarien: Mischportfolios und Lebenszyklusportfolio

Um Anlagerisiken und in der Vergangenheit beobachtbare Wertentwicklungen auf Aktien-, Anleihe- und Immobilienmärkten realistisch in die Beispielrechnungen einzupreisen, betrachten sie im Zeitraum zwischen den Jahren 1948 und 2021 die Entwicklung des globalen Aktienindex MSCI World, der die Kursentwicklung von 1.513 Aktien aus 23 Industrieländern abbildet. Zudem werden eine Reihe von Krisen und unterschiedlichen Inflations- und Zinsniveaus in dieser Zeit mit einbezogen (siehe Abbildung „Endvermögen im Alter 63 (nach Inflation) bei Anlage von 5.000 Euro bei Geburt“).

Die beiden Wissenschaftler rechnen mit Verwaltungskosten von 0,2% p. a. des Fondsvermögens. Im Mischportfolio 1 geht es um 30% globale Aktien (MSCI-World), 60% Bundesanleihen (REXP) und 10% offene Immobilienfonds. Das Mischportfolio 2 kalkuliert mit 70% globalen Aktien (MSCI-World), 20% Bundesanleihen (REXP) und 10% offenen Immobilienfonds. Das Lebenszyklusportfolio enthält 100% Aktien; ab dem Alter von 55 Jahren wird eine Reduktion der Aktienquote um jährlich 5% in offene Immobilienfonds und Anleihen angenommen.

Die Abbildung zeigt also das Endvermögen verschiedener Anlagestrategien bei einer Anlage von 5.000 Euro zwischen 2010 und 2021 nach 63 Jahren. Wären demnach 5.000 Euro ab Geburt bis zum Alter von 63 Jahren in einen Lebenszyklusfonds mit einem im Alter sinkenden Aktienanteil geflossen, ergäbe sich daraus im schlechtesten Fall inflationsbereinigt ein Gesamtvermögen von 169.000 Euro oder eine monatliche Zusatzrente von 760 Euro, ein Betrag der deutlich über dem aktuellen Grundsicherungsniveau im Alter von rund 450 Euro liegt, wie die beiden Wissenschaftler anmerken.

In einem mittleren Szenario wüchsen mit dieser Anlagestrategie die anfänglich investierten 5.000 Euro bis zu einem Alter von 63 auf insgesamt 270.942 Euro an, woraus eine inflationsbereinigte Monatsrente von über 1.200 Euro finanziert werden könnte – mehr als das heutige Durchschnittsniveau von 950 Euro aus der gesetzlichen Rentenversicherung.

Im besten Fall könnte sich eine Ablaufleistung von über 700.000 Euro oder eine Monatsrente von über 3.000 Euro ergeben.

Schlechtere Bedingungen bei späterem Start und konservativer Anlagestrategie

Würde mit dem Ansparvorgang allerdings erst mit der Volljährigkeit anstatt mit der Geburt begonnen und die 5.000 Euro würden konservativ hauptsächlich in Zinstitel angelegt, so würden die Ergebnisse dem White Paper zufolge um 80% schlechter ausfallen.

Zusätzliche Simulationsrechnungen mit 500.000 möglichen Szenarien über die nächsten 70 Jahre zeigen den beiden Wissenschaftlern zufolge die Robustheit der Resultate, auch wenn sowohl die zukünftige Entwicklung an den Aktien-, Zins- und Immobilienmärkten als auch die Entwicklung der Lebenserwartung unsicher sind.

Unabhängige, öffentlich-rechtliche Stelle soll Gelder verwalten

Der Generationenrente-Vorschlag des White Paper sieht vor Renteneintritt vor, dass die Gelder von einer unabhängigen öffentlich-rechtlichen Stelle verwaltet und nicht beliehen, vererbt oder übertragen werden können. Die Erträge in Form von Zinsen, Dividenden und Wertsteigerungen bei der Kapitalanlage sollen zunächst steuerfrei sein. Erst im Rentenalter soll dann je nach persönlicher Vermögens- und Einkommenssituation ein individueller Steuersatz auf die Rentenzahlungen anfallen.

„Aufgrund unseres progressiven Steuersystems ist die Steuerbelastung dabei umso größer, je höher weitere Renten aus der gesetzlichen Rentenversicherung, der betrieblichen oder einer privaten Altersversorgung bezogen werden. Bei einer Einmalzahlung von 5.000 Euro für alle Neugeborenen, spart sich der Staat nicht nur die späteren Ausgaben für die Grundsicherung im Alter, sondern kann auch mit erheblichen Einnahmen aus der nachgelagerten Besteuerung der Zusatzrenten rechnen. Mit den 10 Mrd. Euro, die im Koalitionsvertrag der aktuellen Bundesregierung stehen, kann der Staat den Kapitalstock für alle Neugeborenen der nächsten zwei bis drei Jahre bilden“, kommentiert Raimond Maurer. (ad)

Zum SAFE White Paper geht es hier.

Bild: © tatoman– stock.adobe.com

- Anmelden, um Kommentare verfassen zu können

- 3800 Aufrufe

Leserkommentare

Comments

Rente für alle, über unsere Jahrhundertidee besser

Mit 7 Erfolgsfaktoren erzielen alle wesentlich höhere Erträge als sich auch alle Fachleute hier vorstellen können. schon 2% mehr Rendite, oder geringere Kosten genügen.

- Anmelden, um Kommentare verfassen zu können