Deutschlands vermögendste Generation – die Babyboomer

Die Babyboomer verfügen über das höchste Vermögen aller Altersgruppen. In der Altersgruppe der 55– bis 64-Jährigen liegt das Medianvermögen bei 241.100 Euro und damit mehr als doppelt so hoch wie der Gesamtmedian von 103.100 Euro. Die obersten zehn Prozent besitzen sogar 1.061.200 Euro.

Bei den 65– bis 74-Jährigen sinkt der Median aufgrund geringerer Ruhestandseinkommen leicht, bleibt aber deutlich über dem Durchschnitt. Die Top-10-Schwelle liegt hier bei 1.019.800 Euro.

Erbschafts- & Schenkungswelle

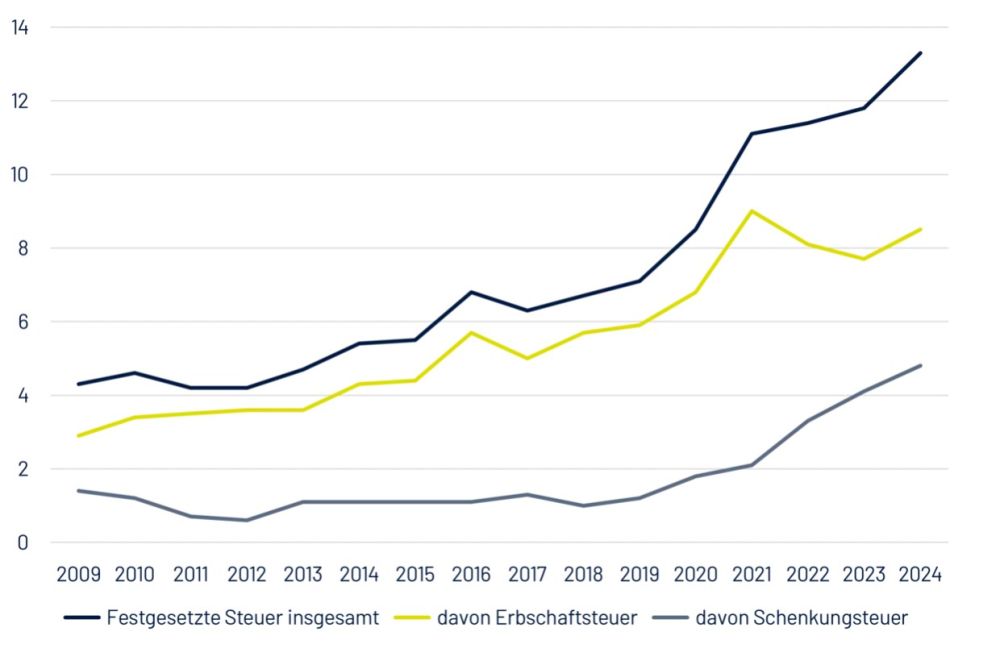

2024 setzten die Finanzverwaltungen in Deutschland die Erbschaft- und Schenkungsteuer auf 13,3 Milliarden Euro fest – ein Anstieg von 12,3 % im Vergleich zum Vorjahr und ein Höchstwert. Davon entfielen 8,5 Milliarden Euro (+9,5 %) auf Erbschaften. Nach dem Rekord 2021 (9,0 Milliarden Euro) war dies der erste erneute Anstieg.

Die Schenkungsteuer erreichte mit 4,8 Milliarden Euro (+17,8 %) ebenfalls einen Höchstwert und steigt seit 2019 kontinuierlich. Seit 2021 hat sie sich mehr als verdoppelt.

Generation mit Beratungsbedarf

Die Babyboomer sind die größte und vermögendste Generation. Laut Statistische Bundesamt (Destatis) erreichen bis 2039 rund 13,4 Millionen Erwerbspersonen das Renteneintrittsalter, die Mehrheit bereits bis 2034.

Wer sich frühzeitig mit steueroptimiertem Schenken und Vererben beschäftigt, profitiert von der größten Vermögensverschiebung der kommenden Jahre.

Steuern im Blick

Freibeträge zwischen 20.000 und 500.000 Euro, drei Steuerklassen sowie Steuersätze von 7 bis 50 % machen das Thema komplex. Gestaltungsmöglichkeiten bestehen, etwa durch Vermögensübertragungen als Einmalanlagen im Versicherungsmantel.

Vervielfältiger & Zehn-Jahres-Frist

Unter bestimmten Voraussetzungen sehen die Gesetze vor, dass die steuerrelevante Erbschafts- und Schenkungsmasse um ein Vielfaches reduziert wird. Es ist sogar möglich, die Steuerbelastung auf null zu setzen. Bei der Verrentung wird zudem nur der Ertragswertanteil berechnet.

Ergänzend dazu bietet die Zehn-Jahres-Frist-Regelung im Erbschaft- und Schenkungssteuerrecht erhebliche Vorteile. So können Vermögensübertragungen alle zehn Jahre erneut bis zu den jeweils geltenden Freibeträgen vorgenommen werden.

Eine besondere Voraussetzung für eine steueroptimierte Übertragung von Vermögen im Versicherungsmantel ist unter anderem, dass die Rentenversicherung im Rentenbezug keine vorzeitigen Entnahmen zulässt. Das trifft auf die INTER PrivatRente zu.

Der INTER GarantIndex ist für Schenkungen im Versicherungsmantel nicht nur wegen seiner hohen Garantieverzinsung besonders attraktiv. Durch einen Versicherungsnehmer-Split im Verhältnis 99:1 hat der Schenkende weiterhin die Kontrolle über den verschenkten Betrag. Im Rahmen eines GbR-Mantels ist es sogar möglich, Minderjährige zu beschenken.

Es gibt aber auch weitere Argumente, die in diesem Fall für die INTER sprechen. Als Versicherungsverein auf Gegenseitigkeit ist die INTER ausschließlich ihren Mitgliedern verpflichtet. Diese profitieren von überdurchschnittlichen Kapitalerträgen der INTER, die zu den besten Kapitalanlegern am deutschen Versicherungsmarkt zählt. Sie erhalten die aktuell höchste laufende Verzinsung im Neugeschäft. Im Jahr 2026 stieg diese für das Neu- und Bestandsgeschäft um 15 Basispunkte auf 3,40 Prozent.

- Anmelden, um Kommentare verfassen zu können

- 49 Aufrufe