Baufinanzierung boomt. Das zeigen auch neuesten Zahlen der Interhyp Gruppe. Die Baufinanzierungsspezialisten steigerten das Abschlussvolumen im Corona-Jahr 2020 um 17% auf 28,8 Mrd. Euro. Insgesamt hatte der deutsche Baufinanzierungsmarkt im vergangenen Jahr ein Volumen von 273 Mrd. Euro und ist damit um 4% gewachsen. Der Rohertrag legte um 9% auf 254,4 Mio. Euro zu. Aufgrund des überdurchschnittlichen Wachstums ist der Markanteil der Interhyp Gruppe auf 10,2% gestiegen.

Steigende Tilgungen und Zinsbindungen

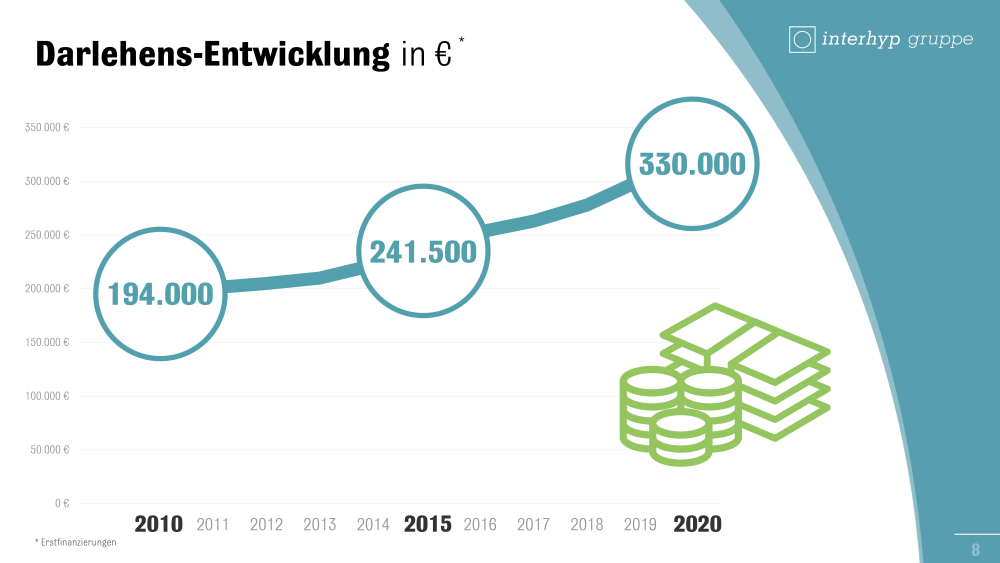

Interhyp hat neben den Geschäftszahlen auch allgemeine Zahlen zum Wohnen und Baufinanzieren in Deutschland veröffentlicht. Demnach gehen die deutschen Baufinanzierungskunden weiter sehr verantwortlich mit den historischen Niedrigzinsen um. Die durchschnittliche Tilgung von Erstfinanzierungen lag im Jahr 2020 bei 3,3%. Damit hat sie den Vorjahreswert von 3,2% sogar leicht getoppt. Auch die durchschnittliche Zinsbindung hat sich weiter erhöht. 2020 lag sie im Schnitt bei 13,6%. Zum Vergleich: 2015 lag der Wert noch bei 12,4%, 2010 sogar nur bei 11,6%.

Durchschnittssumme von 330.000 Euro

Oft zusätzliche Unterstützungen notwendig

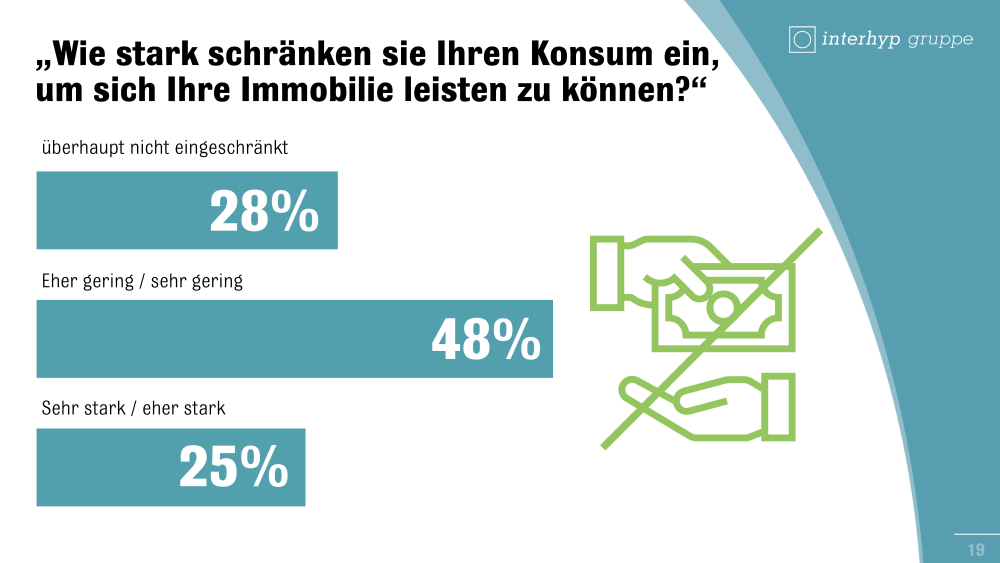

Damit bringen die Kunden nicht nur deutlich mehr fremdes, sondern auch deutlich mehr eigenes Geld ein. 51% nutzen für die Finanzierung ihrer Immobilie eigens aufgebaute Ersparnisse. 29% bringen private Unterstützungen mit ein. 36% hätten ohne ein erhaltenes Erbe die Immobilien nicht erworben. Für weitere 25% bzw. 23% gilt das für stattgefundene Schenkungen bzw. erhaltene Privatkredite. Die staatlichen Unterstützungen wie Baukindergeld oder KfW-Förderungen waren hingegen nur für 11% eine Voraussetzung für die Immobilienfinanzierung.

Ohne Einschränkungen meist nicht möglich

Corona und das Eigenheim

Interhyp hat auch das Verhältnis der Deutschen zum Eigenheim im Allgemeinen analysiert und speziell wie sich die Corona-Krise darauf ausgewirkt hat. Das Land hat demnach durch die Pandemie erwartungsgemäß an Beliebtheit gewonnen. 42% der von Interhyp befragten Deutschen halt das Land für den idealen Wohnort während der Corona-Krise. Dem Traum vom Land stünden allerdings auch die nach wie vor vorhandenen Vorteile der Stadt gegenüber. 30% fühlten sich darüber hinaus durch die Krise in ihrer Entscheidung für Wohneigentum bestärkt. (mh)

Bild: © detailblick-foto – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können

- 2042 Aufrufe