Seit 2005 führt das IVFP Seminare/Schulungen zum Thema Basisrente für Vermittler und Vermittlerinnen durch und konnte so den eher leidvollen Weg dieses staatlich geförderten Versorgungswegs eng begleiten. 2014 wurde der erste Kundenvortrag bei einem Bankinstitut als Informationsveranstaltung gezielt zur Basisrente durchgeführt. Inzwischen sind es schon über Hundert geworden. Warum ist der Autor nun immer überzeugter von diesem Versorgungsweg? Was hat sich in den letzten Jahren verändert?

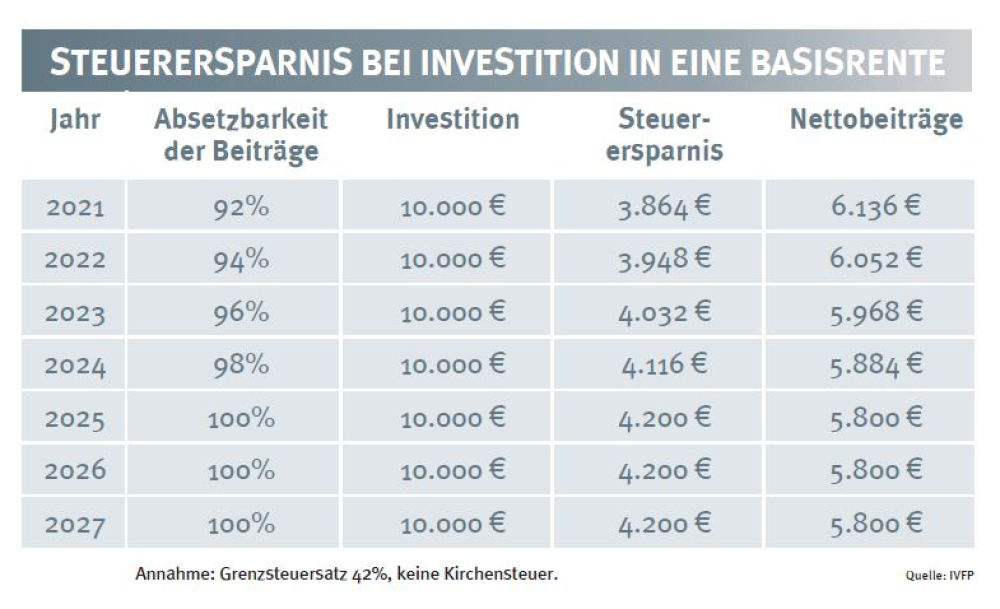

Unabhängig davon, dass der steuerlich absetzbare Beitrag der ersten Schicht inzwischen auf beachtliche 25.787 Euro bzw. 51.574 Euro (ledig bzw. verheiratet) gestiegen ist, sind es im Wesentlichen zwei Punkte, die sich stark verändert haben. Zum einen lag die Absetzbarkeit der Beiträge zur Basisrente zum Beispiel im Jahr 2014 erst bei 78% – dies war für viele noch nicht so attraktiv. Heute sind es 92% und 2025 werden 100% erreicht sein, das heißt, die Absetzbarkeit hat das gleiche Niveau wie die zweite Schicht (bAV und Riester-Rente).

Zum Zweiten ist das Zinsniveau auf den Anleihenmärkten in den letzten zehn Jahren stark gesunken. Dies hat beachtliche Auswirkungen auf die Garantieerzeugungsmodelle, die man für die erforderliche 100%-ige Bruttobeitragsgarantie der zweiten Schicht benötigt. Diese Garantien sind nicht mehr oder nur mit beachtlichen Kosten zu erzeugen. Da die Basisrente im Rahmen der ersten Schicht keine Bedingung der Bruttobeitragsgarantie besitzt, ist dies nun zu einem wesentlichen Vorteil geworden. Das heißt, die Basisrente darf auch in Form einer Fondspolice mit 100%-iger Anlage in (Aktien-)Fonds angeboten werden. Bei einer Fondspolice als Basisrente können somit durch die Kombination der hohen steuerlichen Absetzbarkeit mit der Investition in die Kapitalmärkte ansehnliche Renditen erzeugt werden. Man kann diesen Weg auch als staatlich geförderte Wertpapierinvestition bezeichnen. Nachfolgende Tabelle zeigt die Wirkung der Steuerersparnis bei einer Investition in eine Basisrente.

Nutzt man die Fondspolice der Basisrente, so könnten die Wertpapierkurse in dem Beispiel unter Berücksichtigung der Steuerersparnis auf ca. 6.000 Euro fallen, bis man das eingesetzte Eigenkapital erreicht – ein ordentlicher Puffer!

Keine Rose ohne Dornen

Natürlich muss man anmerken, dass es bei der Basisrente „nur“ eine Leibrente gibt. Hat der Kunde aber verstanden, dass es um eine lebenslange Lebensstandardsicherung im Alter geht, nimmt er – zumindest zeigt dies die Erfahrung – diese Einschränkung oftmals in Kauf. Ein weiterer berechtigter Kritikpunkt ist die Nichtvererbbarkeit der Basisrente. Die Basisrente wurde beim Kriterium der Vererbbarkeit an die gesetzliche Rente angelehnt. Das heißt, kindergeldberechtigte Kinder und Ehepartner erhalten im Todesfall des Versicherungsnehmers (= versicherte Person) nicht das vorhandene Kapital als Einmalbetrag ausgezahlt. Das Kapital ist jedoch nicht weg – wie es häufig dargestellt wird –, sondern wird als Leibrente lebenslang geleistet. Marktstandard ist aktuell hierbei die Verrentung des (Rest-)Kapitals im Todesfall als Leibrente für den hinterbliebenen Ehepartner. In manchen Fällen resultiert dieses Verrentungskapital auch aus einer gewissen Rentengarantiezeit. Bei ledigen Personen wiederum kommt das vorhandene Kapital im Todesfall dem gesamten Versichertenkollektiv zugute – vorteilhaft für diejenigen, die länger leben.

Der Soli – Und es gibt ihn noch!

Der Solidaritätszuschlag begleitet uns bereits seit dem Jahr 1991. Eingeführt wurde er hauptsächlich, um die Kosten der deutschen Einheit zu finanzieren. 30 Jahre später wurde der Solidaritätszuschlag am 01.01.2021 für etwa 90% der Steuerzahler abgeschafft.

Technisch gesehen wurde das mit einer deutlichen Anhebung der Freigrenzen von bislang 972 Euro auf nunmehr 16.956 Euro (bei Verheirateten jeweils das Doppelte) erreicht. Diese Freigrenzen beziehen sich auf die Höhe der zu zahlenden jährlichen Einkommensteuer. Die gleichzeitige Schaffung einer Minderungszone gewährleistet, dass nicht sofort bei Überschreiten der Freigrenze der volle Solidaritätszuschlag fällig wird.

Konkret bedeuten diese Regelungen, dass alleinstehende Personen mit einem zu versteuernden Jahreseinkommen bis ca. 62.000 Euro keinen Solidaritätszuschlag entrichten müssen. Ab dieser Einkommensgrenze bis ca. 97.000 Euro befindet man sich im sogenannten Übergangsbereich. In dieser Zone beträgt der Soli 11,9%, das heißt, der Grenzsteuersatz liegt in dieser Zone bei 47% (42% mal 11,9%) ohne Kirchensteuer und bei ca. 50% mit Kirchensteuer. In dieser Zone ist es also tatsächlich so, dass von 100 Euro höherem zu versteuernden Einkommen (zum Beispiel aufgrund einer Gehaltserhöhung) ca. 50 Euro für die Steuer weg gehen – unglaublich, aber wahr!

Ab einem zu versteuernden Einkommen von mehr als 97.000 Euro wird wie bisher wieder der Solidaritätszuschlag in Höhe von 5,5% fällig.

Für Personen, die ein Einkommen innerhalb der Minderungszone oder darüber beziehen, stellt sich also die spannende Frage, ob es einen Weg gibt, das zu versteuernde Einkommen durch das Ansetzen von Sonderausgaben so weit zu reduzieren, dass kein Solidaritätszuschlag entrichtet werden muss. Selbst wenn dies nicht zu 100% gelingt, hat jeder Euro, der das zu versteuernde Einkommen mindert, eine Steuerersparnis von bis zu 50 Cent zur Folge.

Die gute Nachricht: Es gibt eine ganz legale und einfache Lösung, den Solidaritätszuschlag zu vermeiden und gleichzeitig unter Zuhilfenahme staatlicher Zuschüsse für das Alter vorzusorgen – die in diesem Artikel bereits diskutierte Basisrente!

Gelingt es, mit einem Beitrag zur Basisrente das zu versteuernde Einkommen unter die oben genannten Grenzen drücken, verhindert man einerseits die Entrichtung des Solidaritätszuschlags, andererseits darf man sich über die daraus resultierende Steuerersparnis freuen. Wirken beide Effekte zusammen, darf man ohne Übertreibung von einem Turbo-Effekt sprechen.

„BasisrentenBERATER“ des IVFP

Das IVFP hat eine Software entwickelt. Der im Artikel dargestellte Steuereffekt durch die Soli-Vermeidung wurde mit dem „BasisrentenBERATER“ umgesetzt. Eine neutrale Version dieser Online-Anwendung ist frei zugänglich über die Homepage des IVFP aufrufbar. Möchten Versicherungsunternehmen diese Anwendung mit ihrem Basisrententarif einsetzen, kann dies jederzeit problemlos nach Rücksprache mit dem IVFP durchgeführt werden.

Diesen Artikel lesen Sie auch in AssCompact 05/2021, Seite 46 f., und in unserem ePaper.

Bild: © Tatjana Balzer – stock.adobe.com

Professor Michael Hauer

Professor Michael Hauer - Anmelden, um Kommentare verfassen zu können

- 4941 Aufrufe