Die Nachhaltigkeitswende in der Versicherungswirtschaft sollte nicht nur durch die Entwicklung „grüner“ Versicherungs- und Kapitalanlageprodukte für Kunden, sondern auch durch die Umstellung des Versichererbetriebs selbst geschehen. Für ein eigenes nachhaltiges Handeln stehen der Assekuranz mehrere Hebel zur Verfügung, die beim Strom- und Wasserverbrauch im eigenen Betrieb beginnen und sich über Mitarbeiterorientierung, Kapitalanlagestrategien und Ausschlüsse bis hin zum Nichtversichern bestimmter Branchen fortsetzen. Für den aktuellen ESG-Report 2022 hat das Analysehaus Franke und Bornberg zum zweiten Mal deutsche Erstversicherer nach diesen und weiteren Aspekten von Nachhaltigkeit untersucht. 26 Versicherer und damit drei mehr als im Vorjahr beteiligten sich an der Untersuchung. Betrachtungszeitraum war das Jahr 2020. „Der Klimawandel betrifft uns nicht erst morgen. Schon heute sind wir mittendrin in der entscheidenden Dekade. Laut Weltklimarat IPCC können nur noch drastische Emissionsminderungen und drei- bis sechsmal höhere Investitionen helfen, unter dem 1,5-Grad-Limit zu bleiben. Die Finanz- und Versicherungsbranche kann dabei einen wesentlichen Beitrag leisten“, erläutert Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Impulsgeber für den ESG-Report.

Rahmenbedingungen der Analyse

Ob Papier, Wasser, Energie, Abfall oder Dienstreisen – der aktuelle ESG-Report von Franke und Bornberg listet wieder zahlreiche Detailwerte auf. Für eine verbesserte Vergleichbarkeit wurden die Angaben als Vollzeitäquivalente abgefragt (FTE: Full Time Equivalent). Aber nicht immer beziehen die Unternehmen alle Standorte bei ihren Angaben ein, geben die Analysten zu bedenken. So blieben gerade ausgelagerte oder an Dienstleister vergebene Aufgaben wie Kantine, Haustechnik und Fuhrpark oft unberücksichtigt. Das führt unter den Versicherern zu Verwerfungen, wie der Bericht betont. So reiche etwa die Bandbreite beim Wasserverbrauch je nach Unternehmen von 2,3 Kubikmetern pro FTE bis hin zu 20,25 Kubikmetern pro Jahr.

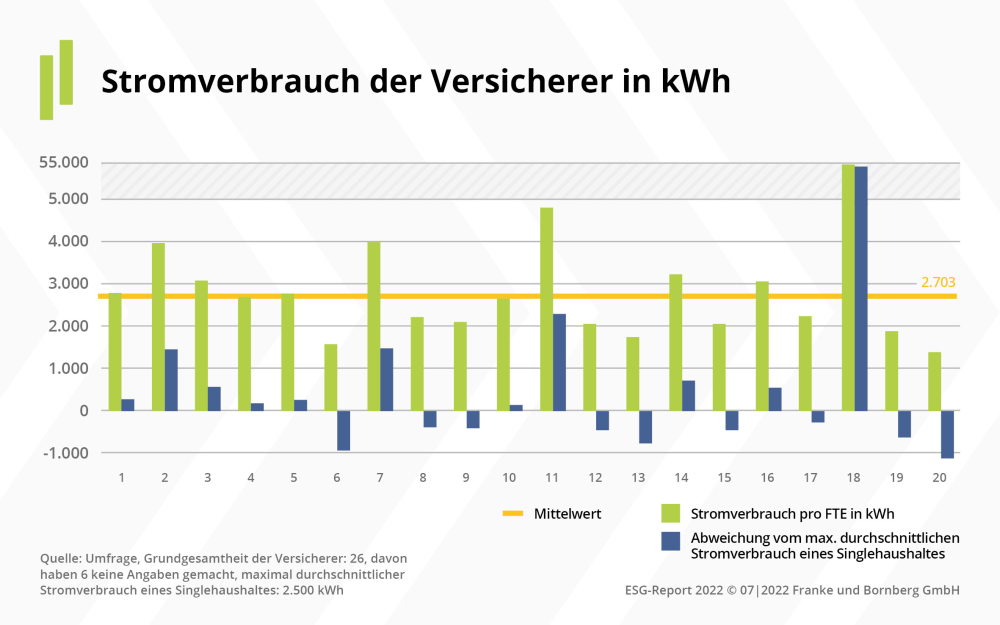

Große Spannbreite beim Stromverbrauch

IT, Beleuchtung und auch die Heizung benötigen eine große Menge Strom. Daher ist der erste Untersuchungsaspekt die Höhe des Stromverbrauchs der Versicherer. Als Referenzwert zieht der ESG-Report den Durchschnittsverbrauch eines Ein-Personen-Haushaltes in Deutschland in Höhe von rund 2.500 Kilowattstunden (kWh) heran, der für eine nachhaltige Ausrichtung vom jeweiligen Versicherer nicht überschritten werden sollte. Doch von 20 Unternehmen, die Angaben hierzu lieferten, schaffen es gerade mal neun, unter dem Schwellenwert von 2.500 kWh zu bleiben. Ein Ausreißer kommt sogar auf mehr als das zwanzigfache des Durchschnittsverbrauchs.

Als energiebewusst erweisen sich laut aktuellem ESG-Report die Bayern-Versicherung, DEURAG, die Bayerische, SV SparkassenVersicherung, Stuttgarter, Swiss Life, vigo, VOLKSWOHL BUND, Waldenburger und Zurich.

Das Interessante dabei: Gesellschaften mit hohem Stromverbrauch weisen häufig auch einen hohen Wasserbedarf auf. Die gleiche Beobachtung lässt sich laut Franke und Bornberg auch beim Wasser- und Heizverbrauch machen. Die Zusammenhänge zeigten, dass Nachhaltigkeit in den Unternehmen kein Zufall, sondern mittels Priorisierung innerhalb der jeweiligen Unternehmensstrategie eine Managementaufgabe sei, so die Analysten.

Homeoffice = sinkender Verbrauch?

Nun könnte man vermuten, dass die die Corona-Pandemie angesichts der Verlagerung von Bürotätigkeiten ins Home-Office Einfluss auf die Verbräuche hatte. Um dies zu untersuchen, hat Franke und Bornberg die Verbräuche pro FTE der jeweiligen Home-Office-Quote gegenübergestellt. Das überraschende Ergebnis: Die Korrelationen fielen anders aus als erwartet. Tendenziell verbrauchten demnach Versicherer mit einem hohen Home-Office-Anteil mehr Strom als Unternehmen mit einem niedrigen Anteil. Der Stromverbrauch hängt also nur wenig von der Anzahl der Mitarbeitenden vor Ort ab. Andere Faktoren wie Energiesparmaßen, aber auch die Auslagerung energieintensiver Abteilungen scheinen offensichtlich eine wichtigere Rolle bei der Höhe des Energiebedarfs zu spielen, so der Bericht.

Forcierung von Gesundheitsangeboten

Weiter untersuchte der aktuelle ESG-Report auch Arbeitsbedingungen und Sozialleistungen und nahm damit auch soziale Nachhaltigkeitsaspekte ins Visier. Dafür hat Franke und Bornberg sich u. a. für Angebote zur betrieblichen Gesundheitsförderung interessiert. Am häufigsten bieten die Versicherer in dieser Kategorie Betriebssport und professionelle Hilfsangebote für ihre Beschäftigten an. Beides erhöht die Wahrscheinlichkeit für mehr Arbeitszufriedenheit und Fitness sowie weniger Ausfallzeiten durch Krankheit, resümiert der Bericht. Für eine verbesserte Vereinbarkeit von Beruf und Familie haben die Versicherer die drei Klassiker Home-Office, flexible Arbeitszeiten und Angebote zur Kinderbetreuung eingeführt.

ESG-Orientierung der Kapitalanlagen

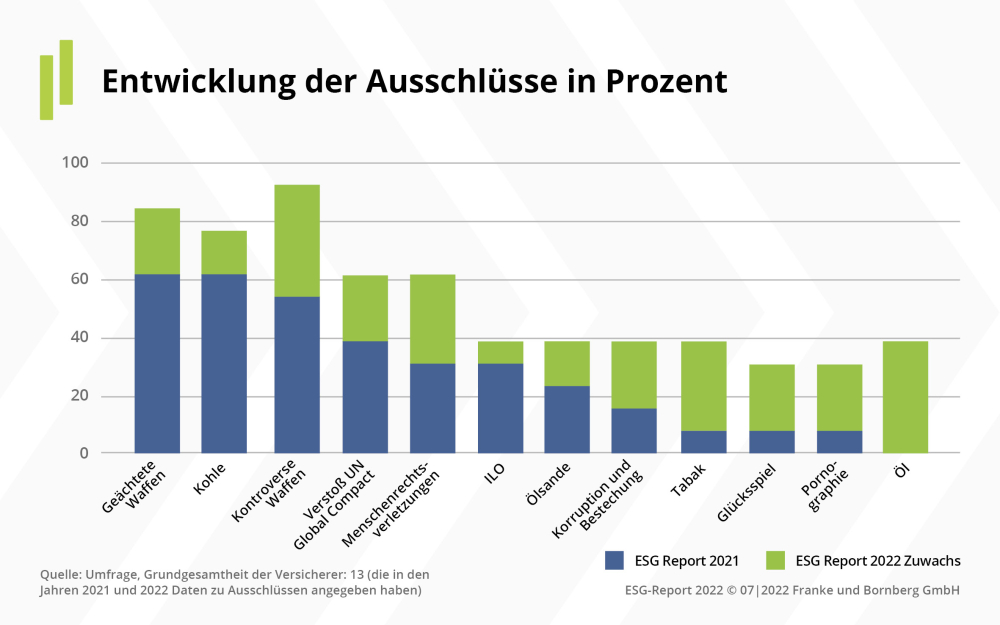

Aber auch mit den jeweiligen Kapitalanlagen haben Versicherer einen ordentlichen Hebel für eine Umlenkung von Kapital in nachhaltige Unternehmen und Branchen. So beliefen sich im Betrachtungsjahr 2020 die Kapitalanlagen der Erstversicherer in Deutschland auf 1.762 Mrd. Euro. Im selben Jahr betrug bspw. der Bundeshaushalt ca. 442 Mrd. Euro und die Marktkapitalisierung aller DAX-30-Unternehmen rund 1.081 Mrd. Euro. Dazu hat der aktuelle ESG-Report die Strategien für nachhaltige Kapitalanlagen analysiert. Am weitesten verbreitet sind dabei klassische Ausschlusskriterien von Investments, aber auch Negativkriterien, auf die 19 von 26 Versicherern setzen. Diese definieren vorab, in welche Staaten, Branchen oder Unternehmen nicht investiert werden darf.

Die vier häufigsten Ausschlüsse für Staaten sind Korruption, Verstöße gegen die Pressefreiheit, Nicht-Ratifizierung des Übereinkommens von Paris sowie Verhängung der Todesstrafe. Bei den Ausschlusskriterien für Unternehmen wiederum lassen sich zwei Schwerpunkte herauskristallisieren: Waffen und Kohle. Menschenrechtsverletzungen sowie Verstöße gegen den UN-Wertekanon UN Global Compact folgen auf der „No-Go-Liste“ der Versicherer für Unternehmensbeteiligungen.

Aussagekraft von nicht-standardisierten Nachhaltigkeitsberichten mau

Gerade für außenstehende Analysten und Interessierte stellen die Nachhaltigkeitsberichte eine wichtige Informationsbasis dar. Franke und Bornberg hat daher auch die Nachhaltigkeitsberichte und nicht-finanziellen Berichte der teilnehmenden Versicherer mit den Daten aus der Praxis verglichen. Problematisch sei vor allem, dass fehlende Standards die Vergleichbarkeit zwischen den Berichten zumindest erschwerten, wenn nicht sogar unmöglich machten. „Wer die Nachhaltigkeit von Versicherern auf Basis von Berichten mit unterschiedlichen Standards bewertet, vergleicht nicht selten Äpfel mit Birnen“, resümiert Franke und stellt den Nachhaltigkeitsberichten damit ein ausbaubares Zeugnis aus. Ein anschauliches Beispiel dafür liefern interne Guidelines, wie die zur Bevorzugung bestimmter Verkehrsmittel. Die Praxis beim jeweiligen Unternehmen weiche allerdings oft diametral davon ab, heißt es im Bericht.

Insgesamt positive Entwicklung

Und wie entwickelt sich also die Assekuranz in Sachen Nachhaltigkeit? Insgesamt betrachtet, zeigen sich im Vergleich zum Vorjahresreport mehrere positive Entwicklungen. So ist sowohl der Wasserverbrauch der Versicherer als auch der Stromverbrauch gesunken. „Im Vergleich zum Vorjahr beobachten wir bei den Versicherern einige Fortschritte. Aber wie sonst auch gibt es ESG-Pioniere, Mitläufer und Nachzügler“, konstatiert Michael Franke. Zudem stellt sich die Top-Management-Ebene der Assekuranz auch zunehmend weiblicher auf, wenngleich auf niedrigem Niveau. Auf Vorstandsebene stieg der durchschnittliche Frauenanteil von 9,4% auf zuletzt 11% und in den Aufsichtsräten von 24,7% auf 29%. (as)

Bild: © fotogestoeber – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können

- 1236 Aufrufe