Und welche Herausforderung birgt die Bemessung der Invalidität oder die Beurteilung der Prognose?

Während in der gesetzlichen Unfallversicherung und regelhaft auch im Haftpflichtrecht immer wieder nachuntersucht werden kann, so ist man in der privaten Unfallversicherung an bestimmte Fristen gebunden, unter anderem die sogenannte Invaliditätseintrittsfrist.

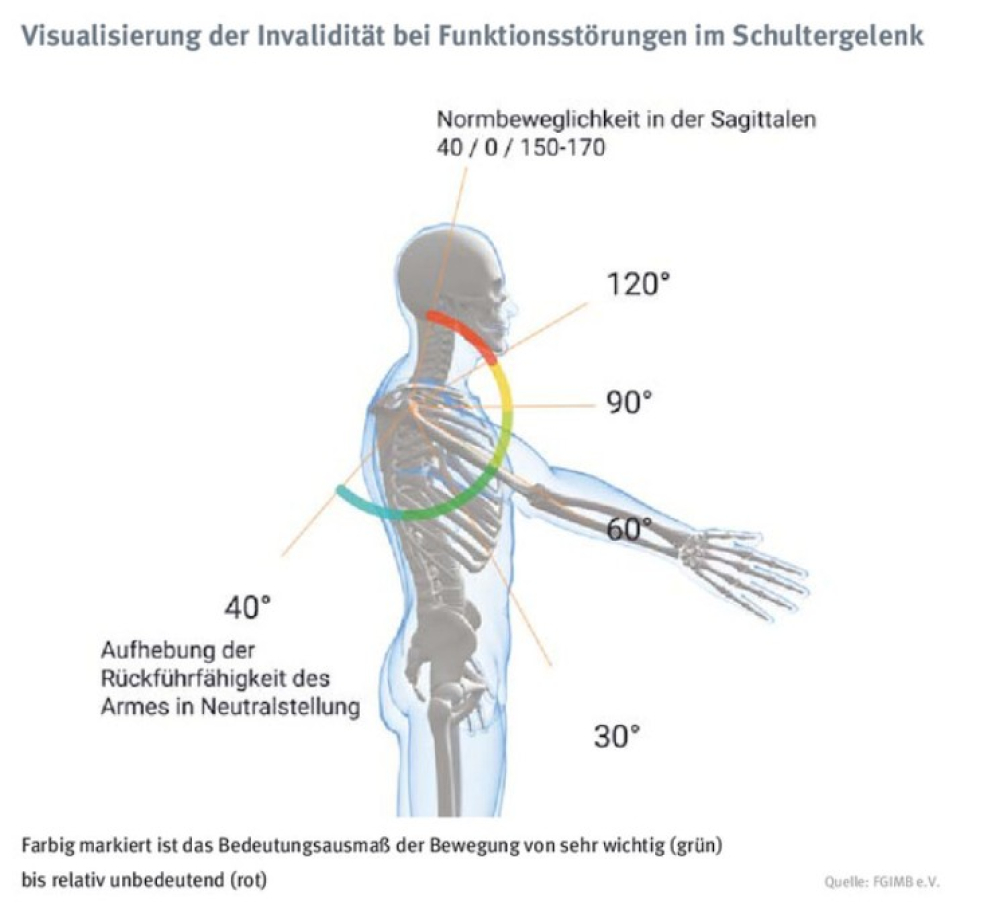

Die Invaliditätswerte in der privaten Unfallversicherung sind gerade unter meiner Federführung fachübergreifend neu erarbeitet und konsentiert worden. Es erfolgte ein Paradigmenwechsel von pauschalierten Werten zur individuellen Betrachtungsweise der konkreten unfallbedingten Funktionsbeeinträchtigungen des zu Begutachtenden. Zur größtmöglichen Transparenz wurden in sehr aufwendigen Verfahren die Werte auch in 3D mit einem sogenannten Invatar (Wortverschmelzung aus Invalidität und Avatar) visualisiert, siehe die Abbildung.

Was stellen denn in der Praxis die größten Streitthemen dar, wenn ein Fall vor Gericht landet?

Dies sind insbesondere die Zusammenhangsfragen wie zum Beispiel: Konnte die als verletzt angegebene Struktur überhaupt von einer Kraft in pathologischer Dimension erreicht werden oder trat nur anlässlich eines Ereignisses ein Krankheitsbild in Erscheinung? Weitere Streitthemen sind z. B. die Höhe der Minderung einer Erwerbsfähigkeit oder die Höhe der Invalidität.

Die eingangs erwähnte Sichtung von Unterlagen und die Befunddokumentation sind wichtige Bestandteile Ihrer Arbeit. Wie sehr profitieren Sie bereits von der Digitalisierung? Oder hinkt hier die Versicherungsbranche oder auch das Gesundheitswesen noch hinterher?

Diesbezüglich sehen wir ganz unterschiedliche Entwicklungen. Während manchmal aufgrund von Bedenken aus der DSGVO nicht einmal Befunde über gesicherte Mail- oder Fax-Verbindungen übertragen werden, so kommt es aber auch bereits zur Übersendung vollständig digitaler Akten, z. B. von Gerichten. Von gesetzlichen Versicherern erhält man im Regelfall nur Papierakten.

Wie lange dauert ein Gutachten denn in der Regel, sofern sich das überhaupt so pauschal sagen lässt, bzw. welche Faktoren geben den Ausschlag?

Werden alle Unterlagen bereits mit Auftragserteilung vollständig übermittelt, kann in der Regel nach vier Wochen mit dem fertigen Gutachten gerechnet werden.

Sehen Sie Verbesserungsbedarf mit Blick auf Versicherer oder Berater, beispielsweise beim Thema Dokumentation?

Der Versicherte entbindet meist seine Behandler von der Schweigepflicht gegenüber dem Versicherer und kann oft nicht verstehen, dass eine weitere Entbindung auch gegenüber dem Sachverständigen notwendig ist, bevor dieser sich überhaupt um Befundbeiziehungen bemühen kann.

Alles spricht derzeit von künstlicher Intelligenz. Wird KI künftig auch die Gutachtenerstellung enorm beschleunigen oder vielleicht sogar einen Großteil der Aufgaben übernehmen?

Das wollen wir nicht hoffen, werden es aber wahrscheinlich nicht verhindern können. Ich möchte mir nicht ausmalen, was geschieht, wenn die KI auch Literatur zu Unfallzusammenhangsfragen falsch zitiert, was für den Sachbearbeiter dann nicht mehr überschau- und kontrollierbar sein wird.

Die Beantwortung von Unfallzusammenhangsfragen ist auch perspektivisch eine originäre Aufgabe des Gutachters unter Nutzung seiner eigenen Intelligenz.

Dieses Interview lesen Sie auch in AssCompact 01/2024 und in unserem ePaper.

Bild: © Dr. Holm-Torsten Klemm, FGIMB e.V.; Grafik: © FGIMB e.V.

Seite 1 Zur Rolle des Gutachters in der privaten Unfallversicherung

Seite 2 Und welche Herausforderung birgt die Bemessung der Invalidität oder die Beurteilung der Prognose?

Dr. Holm-Torsten Klemm

Dr. Holm-Torsten Klemm - Anmelden, um Kommentare verfassen zu können

- 2652 Aufrufe