Interview mit Robert Paas, Inhaber des Maklerbüros Paas & Paas Versicherungen (golfplatzversicherung.de)

Herr Paas, wir nehmen an, Sie sind passionierter – und guter – Golfspieler?

Tja, wann ist man ein guter Golfspieler? Das Verrückte an der Sache oder das Schöne ist, man ist ja nie fertig. Da ist der Weg das Ziel. Aber „ich komme zurecht“ wäre jetzt ein bisschen zu viel Understatement. Ich bin sehr gut einstellig, also ja, das wird als guter Spieler betrachtet.

Sind Sie dann über das Golfspiel zur Absicherung von Golfplätzen gekommen?

Ich denke, ich bin eher über meine Kontakte im Golfsport dazu gekommen. Der Neffe von Bernhard Langer ist Geschäftsführer einer Golfanlage geworden und hat mich gebeten, ihm beim Findungsprozess zu helfen. Als ich abends nach Hause geflogen bin, der Termin war in Bayern, war ich schockverliebt, weil es der beste Außendiensttermin „ever“ war. Das hat mir für die Szene noch einmal ein komplett anderes Bewusstsein gegeben.

Trotzdem bewegen Sie sich in einer Zielgruppe, deren Anzahl beschränkt ist, regional gewichtet ist und vor allem kaum wächst. Wie gestaltet sich die Zielgruppe bzw. der Markt und was hat das für Auswirkungen auf die Versicherungsangebote?

Anfänglich hätte ich gar nicht gedacht, dass dieser Markt ein solcher ist. Gibt es doch in jedem Golfclub einen „Versicherungsexperten“ . Erst ein größerer Schaden bei uns in der Nähe, der eine Unterdeckung von 320.000 Euro hatte, machte uns ein wenig wach. Das wiederholte sich dann nochmals. Und dann habe ich gedacht, vielleicht ist es ja doch ein Markt. Und ja, es ist ein Markt, in dem wir bis jetzt in jedem Jahr starke Wachstumszahlen verzeichnen.

Deshalb haben Sie ein eigenes Wording entworfen?

Genau, ich habe 2013 eine neue Mitarbeiterin eingestellt und ein Praktikum auf einer Golfanlage gemacht. Drei Monate und dummerweise nicht im Sommer. Danach habe ich mich mit Vertrags- und Schadenabteilungen einzelner Versicherungen unterhalten und dann haben wir einige Details im Kleingedruckten verändert.

Gebäude, Inhalt, Haftpflicht: Was passiert da aktuell bei den Absicherungen?

Wir erleben derzeit den großen Schreckmoment der Haftpflichtversicherung. Der deutsche Golfverband – der DGV – hatte für alle Mitglieder der deutschen Vereinslandschaft eine subsidiäre Deckung; diese wurde vom damaligen Versicherer leider nicht verlängert. Jetzt denkt natürlich jeder, so sehen wir es auch in den sozialen Medien, dass die private Haftpflichtversicherung doch leistet. Aber auch hier haben wir das Unverständnis einiger Kollegen, dass es zwar versichert ist, aber der Haftpflichtversicherer kann, zu Recht, auch nach der Prüfung der Ansprüche ablehnen. Das hat die subsidiäre Deckung des DGV damals nicht gemacht und das macht der neue Vertragspartner auch nicht.

Des Weiteren kennen viele Versicherer nicht die Sondergrößen, die im Golf aufgrund meist englischer Produkte im Kleingebindebereich andere sind, die elektronischen Bestandteile einer Beregnungsanlage, die Lebensdauer einzelner Maschinen – Stichwort: Zeitwertklausel – … ach, das führt immer weiter. Aber verständlich, dass das keinen Versicherer wirklich interessiert. Der Markt mit seinen 720 potenziellen Kunden ist zu klein.

Können Sie uns einige Beispiele zu den üblichen Versicherungssummen nennen?

Die durchschnittliche deutsche 18-Loch-Anlage hat einen Gebäudewert von etwa 900.000 bis 1,1 Mio. Euro, einen Maschinenpark von ca. 750.000 Euro und Inhalt für 300.000 Euro. Da kommt schon etwas zusammen.

Welche Gefahren werden denn gerne von den Golfplatz-Verantwortlichen übersehen?

Mein Lieblingsthema sind die Golf Carts. Leider haben mich schon Kollegen angerufen und gefragt, was denn da so schlimm sein soll. Das beweist mir dann, dass sich Kollegen in dem Thema nicht zurechtfinden, was auch nicht dramatisch ist. Ich habe zum Beispiel keine Ahnung, was ein Anwalt oder Notar versichern müsste. Dafür gibt es im Kollegenkreis Spezialisten, so wie wir einer für Golfanlagen sind. Wasserhindernisse sind, auch aufgrund der Nachhaltigkeit, sehr wichtig geworden. Die künstlich angelegten Teiche sollten schon versichert werden.

Spielen Naturgefahren eine immer größere Rolle?

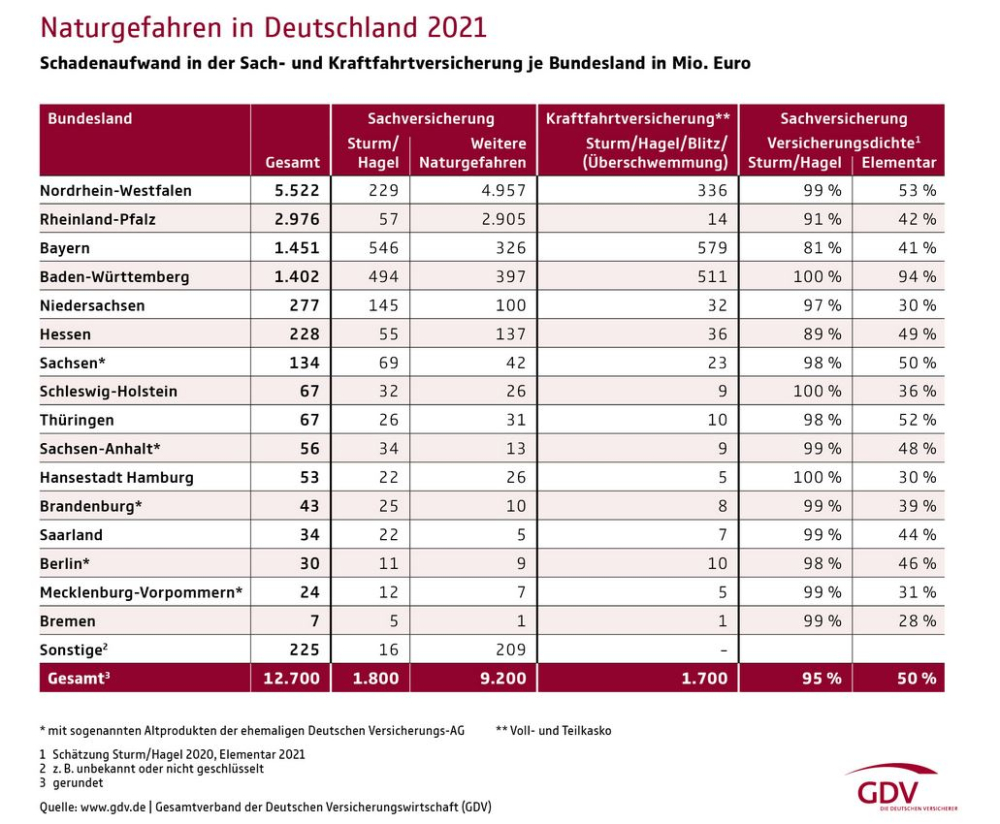

Leider ja, wir hatten jetzt durch das Sturmtief Bernd mit ca. 2,5 Mio. Euro im Golfbereich die höchsten Schäden überhaupt zu beklagen.

Haben Sie noch ein paar Schadenbeispiele für uns?

Sind Sie Golfspielerin? Nein? Die Golfregeln besagen etwa, dass die Körnung des Sandes einen bestimmten Wert nicht über- bzw. unterschreiten darf. Das hat etwas mit der Spielbarkeit zu tun. Wir haben zum Beispiel ausgewehten Bunkersand als mitversicherte Eigenschaft. Vor Kurzem haben wir von einem Kollegen erfahren, der so etwas Ähnliches über eine Bodenkasko versichern wollte, was ich persönlich schade finde. Wir hätten ihm und auch seinem Kunden sicher helfen können. So ist es ziemlich danebengegangen.

Deshalb wollen Sie Maklerkollegen bei der Absicherung von Golfplätzen unterstützen. Wie kann das funktionieren?

Stellen Sie sich vor, Sie sind Golfplatzbetreiber, Club-Manager oder Präsident und ein Vermittler will Ihnen eine Gewerbepolice verkaufen. Im Gespräch stellt sich aber heraus, dass der Makler nicht weiß, was eine CUSHMAN ist, noch nie von einem Sprühprotokoll gehört hat und sich darüber wundert, dass eine Golfanlage eine Steuerungseinheit hat. Wir sprechen die Sprache „Golf“. Ich bin da auch ein großer Fan von Steffen Ritter, der immer und immer wieder predigt: Spezialisiert euch und werdet richtig gut auf einem Gebiet.

Ich muss mich heutzutage lediglich in einem Segment auskennen und nicht überall. Zumindest dann, wenn man den wachsenden Ansprüchen seiner Kunden gerecht werden will. Die merken schnell, wenn ihr Berater auf einem bestimmten Feld nicht fit ist. Wer vorgibt, bei Berufsunfähigkeit genauso kompetent zu sein wie bei Gebäudeversicherung, Betriebshaftpflicht und Haustierversicherung, macht sich schnell unglaubwürdig. Aber die meisten Makler fühlen sich in einer solchen Situation selbst nicht wohl.

Also an einen Kollegen verweisen?

An einen Spezialisten mit ausreichender Expertise verweisen, ja. Davon profitieren alle Beteiligten. Der Kunde bekommt die bestmögliche Beratung. Der Ausgangsmakler erhält seine Courtage und steht außerdem beim Kunden gut da.

In den vergangenen Jahren haben wir verstärkt beobachtet, dass immer mehr Kollegen so handeln. Wir erhalten häufig Anfragen von Maklern. Immer noch nicht genug, aber es werden mehr. Auch weil die Entscheider auf der Golfanlage diesen Weg gehen und mit ihrem Vermittler sprechen. Die fällige Empfehlungscourtage ist nur in seltenen Fällen niedriger, als wenn sie es selbst machen würden. Dafür haben sie keinerlei Risiko, sind nicht in der Haftung, müssen nicht beraten und haben Zeit, sich um ihre Kernkompetenz zu kümmern. Im besten Fall entsteht so ein Netzwerk aus Spezialisten, die sich gegenseitig weiterempfehlen. So arbeiten wir zumindest. Und das machen wir gerne.

Wie sieht die Art der Zusammenarbeit konkret aus, die Sie Maklerbetrieben anbieten?

Wir sind zwar kein Assekuradeur, aber die Kollegen können sich unserer Produkte bedienen. Wir übernehmen für den Kollegen die gesamte Besichtigung, Dokumentierung der Anlage, im Schadenfall haben wir ein eigenes Team an Gutachtern. Es gibt für Golf auch nur zwei in Deutschland und der Kollege kann sich im Club um die Dinge kümmern, die er lieber und besser macht.

Mit dem Blick auf den Golfspieler oder die Golfspielerin: Wie sieht es mit der Absicherung der Ausrüstung aus? Ist das auch Ihr Gebiet?

Nein, das ist nicht unser Bereich, wir versichern nur die Golfanlage. Für Mitglieder gibt es aber einen Maklerkollegen, der das super macht und ein sehr gutes Konzept hat – inkl. Schlägerbruch und Hole-in-One.

Dieses Interview lesen Sie auch in AssCompact 06/2022, S. 82 f., und in unserem ePaper.

Bild: © Christian Robach – stock.adobe.com