Interview mit Dr. Holm-Torsten Klemm, Leiter und Gründer Freies Institut für medizinische Begutachtungen und Vorsitzender der Fachgesellschaft Interdisziplinäre Medizinische Begutachtung (FGIMB e.V.)

Herr Dr. Klemm, wann kommt denn nach einem Unfall ein Gutachter ins Spiel?

Wenn ein Unfallverletzter/Geschädigter Ansprüche geltend macht gegenüber seiner gesetzlichen und/oder privaten Unfallversicherung oder bei Schädigung durch einen Unfallgegner gegenüber dessen Haftpflichtversicherung wegen verbliebener körperlicher oder geistiger Funktionsstörungen, so bedarf es in der Regel der Einschaltung eines ärztlichen Sachverständigen zur Klärung der Unfallzusammenhangsfragen und Benennung und Bewertung der Unfallverletzungsfolgen.

Müssen Sie sich im Rahmen Ihrer Arbeit häufig mit dem Unfallbegriff an sich auseinandersetzen? Und stoßen Sie diesbezüglich hin und wieder auf Unstimmigkeiten?

Die Auseinandersetzung mit dem Unfallbegriff ist eine Kernaufgabe des ärztlichen Sachverständigen. Der Gutachter muss dabei verinnerlichen, dass der Unfallbegriff in den Bedingungswerken der jeweiligen Versicherer vorgegeben ist. Für die Ausfüllung des Unfallbegriffs in gesetzlicher und privater Unfallversicherung müssen sowohl ein von außen auf den Körper wirkendes Ereignis als auch die unfreiwillige Erstgesundheitsschädigung nachgewiesen sein – und dies ohne Zweifel. Weiter gibt es im Bereich der privaten Unfallversicherung auch den Begriff der Unfallfiktion durch erhöhte Kraftanstrengung und in manchen Bedingungswerken sind sogar Eigenbewegungen versichert.

Mit der Umsetzung solcher Vorgaben in den Bedingungswerken stößt der ärztliche Sachverständige irgendwann an Grenzen, denn aus medizinisch-naturwissenschaftlicher Sicht kann natürlich eine Eigenbewegung nicht zu einer Verletzung führen, denn das würde bedeuten, dass der Mensch sich durch normale Bewegungen quasi selbst zerstören könnte.

Wie läuft eine Gutachtenerstellung denn in der Regel ab?

Nach Eingang des Gutachtenauftrags prüft der Gutachter umgehend, ob er zur Beantwortung der Fragen des Auftraggebers auch fachkompetent ist oder z. B. vorschlagen muss, dass weitere Zusatzgutachter auf anderen medizinischen Fachgebieten beauftragt werden müssen.

Danach erfolgt die Erhebung der Vorgeschichte anhand der übersandten Akten und ggf. muss der Sachverständige den Auftraggeber oder den zu Begutachtenden auffordern, eventuell noch fehlende Unterlagen beizubringen. Am Begutachtungstag erfolgt die persönliche Anamneseerhebung und Untersuchung und die Fertigstellung des Gutachtens mit Beantwortung der Fragen des Auftraggebers.

Worauf gilt es besonders zu achten?

Der Gutachter muss unparteiisch und unabhängig in Eigenverantwortung das Gutachten fachkompetent erstellen können. Er muss die Rechtsgrundlagen beachten und alle Sachverhalte vollständig erfassen. Außerdem muss er das Gutachten in einer für alle Beteiligten verständlichen Sprache formulieren, darf sich also nicht hinter lateinischen Begriffen „verstecken“.

Welche Rolle spielen bestehende Vorerkrankungen bzw. ältere Verletzungen?

Vorbestehende Veränderungen spielen immer eine große Rolle, da der Versicherer nur für rein unfallbedingte Folgen eine Leistung erbringen kann. Insofern ist zu klären, ob aus vorbestehenden Veränderungen tatsächlich auch Funktionseinschränkungen resultierten oder ob Krankheiten und/oder Gebrechen am Eintritt der Unfallverletzung oder der Entwicklung der Unfallverletzungsfolgen mitgewirkt haben. Dies ist dann wieder je nach Rechtsgebiet unterschiedlich zu würdigen.

Welche Schwierigkeiten ergeben sich denn aus den mitunter ja recht komplexen oder teils unterschiedlich gestalteten Versicherungsbedingungen für Sie als Gutachter?

Dies spielt regelhaft nur bei der privaten Unfallversicherung eine Rolle. Man kann nicht oft genug die Bitte wiederholen, dass der Versicherer von den Musterversicherungsbedingungen abweichende Bedingungswerke dem Gutachter auch mit dem Auftrag bereits mitteilt. Darüber hinaus muss der ärztliche Sachverständige auch die höchstrichterliche Rechtsprechung kennen, wo sich manchmal juristischer und ärztlicher Sachverstand scheinbar unversöhnlich gegenüberstehen.

Und welche Herausforderung birgt die Bemessung der Invalidität oder die Beurteilung der Prognose?

Während in der gesetzlichen Unfallversicherung und regelhaft auch im Haftpflichtrecht immer wieder nachuntersucht werden kann, so ist man in der privaten Unfallversicherung an bestimmte Fristen gebunden, unter anderem die sogenannte Invaliditätseintrittsfrist.

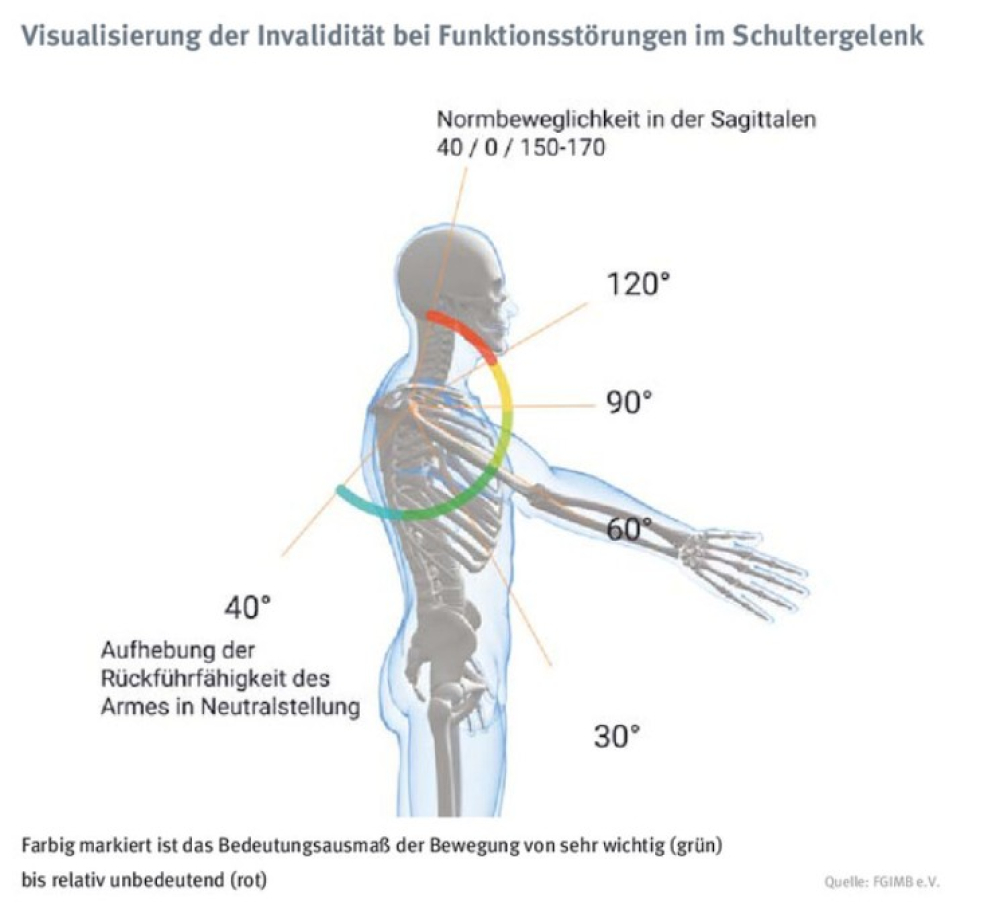

Die Invaliditätswerte in der privaten Unfallversicherung sind gerade unter meiner Federführung fachübergreifend neu erarbeitet und konsentiert worden. Es erfolgte ein Paradigmenwechsel von pauschalierten Werten zur individuellen Betrachtungsweise der konkreten unfallbedingten Funktionsbeeinträchtigungen des zu Begutachtenden. Zur größtmöglichen Transparenz wurden in sehr aufwendigen Verfahren die Werte auch in 3D mit einem sogenannten Invatar (Wortverschmelzung aus Invalidität und Avatar) visualisiert, siehe die Abbildung.

Was stellen denn in der Praxis die größten Streitthemen dar, wenn ein Fall vor Gericht landet?

Dies sind insbesondere die Zusammenhangsfragen wie zum Beispiel: Konnte die als verletzt angegebene Struktur überhaupt von einer Kraft in pathologischer Dimension erreicht werden oder trat nur anlässlich eines Ereignisses ein Krankheitsbild in Erscheinung? Weitere Streitthemen sind z. B. die Höhe der Minderung einer Erwerbsfähigkeit oder die Höhe der Invalidität.

Die eingangs erwähnte Sichtung von Unterlagen und die Befunddokumentation sind wichtige Bestandteile Ihrer Arbeit. Wie sehr profitieren Sie bereits von der Digitalisierung? Oder hinkt hier die Versicherungsbranche oder auch das Gesundheitswesen noch hinterher?

Diesbezüglich sehen wir ganz unterschiedliche Entwicklungen. Während manchmal aufgrund von Bedenken aus der DSGVO nicht einmal Befunde über gesicherte Mail- oder Fax-Verbindungen übertragen werden, so kommt es aber auch bereits zur Übersendung vollständig digitaler Akten, z. B. von Gerichten. Von gesetzlichen Versicherern erhält man im Regelfall nur Papierakten.

Wie lange dauert ein Gutachten denn in der Regel, sofern sich das überhaupt so pauschal sagen lässt, bzw. welche Faktoren geben den Ausschlag?

Werden alle Unterlagen bereits mit Auftragserteilung vollständig übermittelt, kann in der Regel nach vier Wochen mit dem fertigen Gutachten gerechnet werden.

Sehen Sie Verbesserungsbedarf mit Blick auf Versicherer oder Berater, beispielsweise beim Thema Dokumentation?

Der Versicherte entbindet meist seine Behandler von der Schweigepflicht gegenüber dem Versicherer und kann oft nicht verstehen, dass eine weitere Entbindung auch gegenüber dem Sachverständigen notwendig ist, bevor dieser sich überhaupt um Befundbeiziehungen bemühen kann.

Alles spricht derzeit von künstlicher Intelligenz. Wird KI künftig auch die Gutachtenerstellung enorm beschleunigen oder vielleicht sogar einen Großteil der Aufgaben übernehmen?

Das wollen wir nicht hoffen, werden es aber wahrscheinlich nicht verhindern können. Ich möchte mir nicht ausmalen, was geschieht, wenn die KI auch Literatur zu Unfallzusammenhangsfragen falsch zitiert, was für den Sachbearbeiter dann nicht mehr überschau- und kontrollierbar sein wird.

Die Beantwortung von Unfallzusammenhangsfragen ist auch perspektivisch eine originäre Aufgabe des Gutachters unter Nutzung seiner eigenen Intelligenz.

Dieses Interview lesen Sie auch in AssCompact 01/2024 und in unserem ePaper.

Bild: © Dr. Holm-Torsten Klemm, FGIMB e.V.; Grafik: © FGIMB e.V.

Dr. Holm-Torsten Klemm

Dr. Holm-Torsten Klemm - Anmelden, um Kommentare verfassen zu können