and another business leading concepts, wide banner composition with bokeh in background.")

Fürsorge und Mitarbeiterbindung

Der Vorteil für Arbeitgeber: Wer seinen Mitarbeitern eine arbeitgeberfinanzierte Direktversicherung „schenkt“, wird von ihnen als fürsorglicher Arbeitgeber wahrgenommen. Gerade Mitarbeiter mit geringeren Einkommen profitieren überproportional von einer arbeitgeberfinanzierten Versorgung, da ihnen das Geld zur Eigenvorsorge in vielen Fällen fehlt. Dieser Gewinn an Arbeitgeberattraktivität führt oftmals zu einer erhöhten Mitarbeiterbindung. Gerade in den ersten Jahren ist die Bindung dank der Unverfallbarkeitsfristen dieser Versorgung besonders hoch.

Die Unverfallbarkeitsfristen wurden im Laufe der Jahre immer weiter zugunsten der Arbeitnehmer abgesenkt. Dennoch kann der Arbeitgeber den Vertrag zurückfordern und ein mögliches Deckungskapital geht nicht verloren. Die Voraussetzung: Der Mitarbeiter scheidet innerhalb von drei Jahren ab dem Datum der Zusageerteilung aus bzw. hat das 21. Lebensjahr noch nicht vollendet. Erst wenn der Mitarbeiter nach Ablauf der Unverfallbarkeitsfrist ausscheidet, wird in der Regel der Vertrag gemäß Betriebsrentengesetz schuldbefreiend auf den ehemaligen Arbeitnehmer übertragen.

Den Mitarbeitern Gutes tun – aber wie?

Viele Arbeitgeber stellen sich jetzt (hoffentlich) die Frage: Wie kann ich meine Mitarbeiter mit diesen Mitteln bestmöglich versorgen? Vielfach bietet der Markt nur reine Rententarife an, was bisher auf eine eher geringe Resonanz gestoßen ist. Die erhöhten Fördergrenzen und Absicherungen im Bereich der Arbeitskraftabsicherung könnten hier eine attraktive Alternative darstellen.

Mit einem jährlichen Beitrag von bis zu 960 Euro kann ein fürsorglicher Arbeitgeber schon einen Großteil des individuell vorhandenen Bedarfs seiner Mitarbeiter mit geringeren Einkommen absichern. In den letzten Jahren haben alternative Absicherungsformen in der Direktversicherung eine größere Bandbreite der Versorgungsmöglichkeiten aufgezeigt, die jetzt auch in diesem Umfeld genutzt werden können.

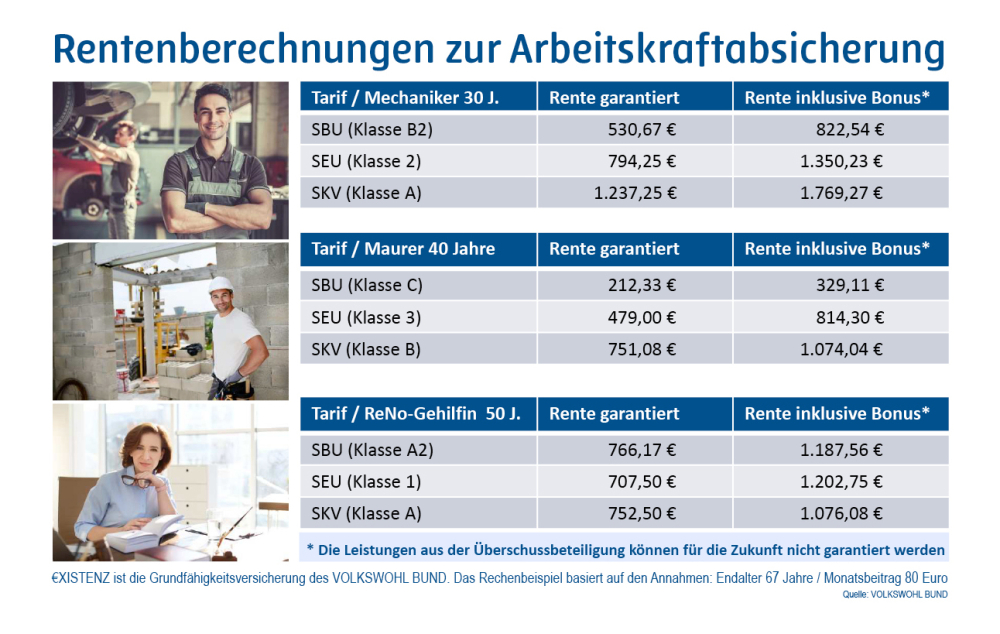

Der VOLKSWOHL BUND bietet neben der Selbstständigen Berufs- und Erwerbsunfähigkeitsversicherung auch die Grundfähigkeitsversicherung €XISTENZ an. Die Versicherung kann eine passende und günstigere Alternative für körperlich Tätige sein.

Falls neben der Absicherung der biometrischen Risiken noch ein Sparziel erreicht werden soll, kann alternativ zur Gewinnverwendungsform Bonusrente auch die verzinsliche oder Fonds-Ansammlung gewählt werden. Der Arbeitgeber kann so also die Invaliditätsabsicherung mit Überschüssen, die zum Rentenbeginn fällig werden, kombinieren und sein Angebot noch weiter gestalten.

In der Firmenkundenberatung sollte die Förderung gemäß § 100 EStG zukünftig eine zentrale Rolle spielen – zumindest bei den Betrieben, bei denen der Fürsorge-Gedanke ausgeprägt sowie die Teilzeitquote hoch ist und das Einkommen unterhalb von 2.575 Euro (brutto) liegt.

AssCompact Forum betriebliche Versorgung

Dieser Beitrag erscheint im Rahmen der AssCompact Wissen Veranstaltung Forum betriebliche Versorgung, das am 29. und 30. Juni in digitalem Format stattfindet. Auch der VOLKSWOHL BUND ist als Partner des Forums mit einem Online-Workshop vertreten. Weitere Informationen zum Programm sowie zur Anmeldung finden Sie unter asscompact.de/forum-betriebliche-versorgung.

Bild: © Jirsak – stock.adobe.com

Seite 1 § 100 EStG: Mitarbeiter versorgen, Arbeitgeberattraktivität steigern

Seite 2 Fürsorge und Mitarbeiterbindung

Lars Müller

Lars Müller - Anmelden, um Kommentare verfassen zu können

- 1712 Aufrufe