Die Bundesanstalt für Finanzdienstleistungsaufsicht Bafin hat zum dritten Mal Versicherer zu Cyberversicherungen befragt. Aufgrund der zentralen Rolle dieser Sparte für die wirtschaftliche Resilienz gegenüber Cyberangriffen, des wachsenden Marktvolumens sowie der kurzen Schadenhistorie wurde ein eigenständiger Versicherungszweig für Cyberversicherung eingeführt. Ab dem Geschäftsjahr 2025 gibt es für Cyberversicherungen eine separate Berichtspflicht gemäß Versicherungsberichterstattungs-Verordnung (BerVersV).

Abfrage bei 179 Erstversicherern und 28 Rückversicherern

Um einen Gesamtüberblick über den Markt im selbst abgeschlossenen und übernommenen Geschäft zu erhalten, hat die Bafin eine Abfrage für Erst- und Rückversicherer durchgeführt. Insgesamt hat die Aufsicht 179 Erstversicherer, 28 Rückversicherer und 14 Niederlassungen um Informationen zur HGB Gewinn- und Verlustrechnung (2022 bis 2024) für das selbst abgeschlossene und übernommene Geschäft gebeten – jeweils Stand alone und mit Cyberzusatzdeckung, aufgeteilt nach den Kundengruppen Privat, KMU und Industrie. Auch zum gezeichneten Geschäft sollten die Gesellschaften Auskunft geben.

Kumulrisiken im Fokus

Wie die Bafin dazu mitteilt, liegt das Augenmerk aus Aufsichtsperspektive insbesondere auf der hohen Änderungsdynamik der Risikolandschaft und den erheblichen Kumulrisiken. So kann ein einzelner Vorfall weltweit für weitreichende Schäden sorgen.

So wurden die angeschriebenen Versicherer im qualitativen Teil der Abfrage auch um zusätzliche Angaben zum selbst abgeschlossenen Geschäft gebeten, darunter auch die Analyse von Kumulen. Weiter sollten die Versicherer Auskunft geben zur Abwicklungsdauer der Schäden sowie zur Modellierung von Schäden bei der Prämienkalkulation machen.

Kumule häufiger im Segment Industrie

Laut Analyse beobachteten Versicherer vor allem im Kundensegment Industrie und hier verstärkt im Auslandsgeschäft häufiger Kumule bei Versicherungsfällen. Besonders bei Kumulrisiken könnten die Komplexität und vergleichsweise geringe Erfahrung mit Schäden die Schadenmodellierung erschweren, wie die Bafin schreibt. Obwohl ein Großteil der Marktteilnehmer angegeben habe, im selbst abgeschlossenen Geschäft Kumule zu analysieren, würden davon nur knapp die Hälfte diese bei der Prämienkalkulation berücksichtigen.

Markt wächst nicht mehr so schnell

Wie die Ergebnisse der Abfrage zeigen, legt der Cyberversicherungsmarkt zwar weiterhin zu, aber die Wachstumsdynamik hat sich verlangsamt. Insbesondere im übernommenen Geschäft war im Jahr 2024 sogar ein Rückgang der gebuchten Bruttobeiträge zu verzeichnen.

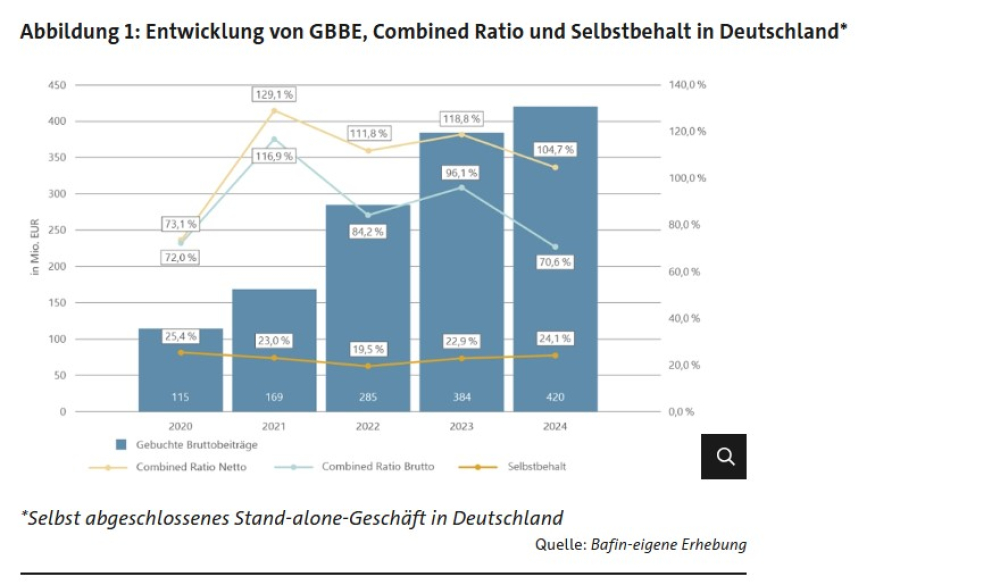

2024 ist der Markt im Segment des selbst abgeschlossenen Geschäfts Stand alone in sämtlichen Regionen und Kundengruppen um etwa 13% gewachsen. Zum Vergleich: 2023 betrug das Plus 10%. Somit bleibt das Marktwachstum im selbst abgeschlossenen Geschäft Stand alone hinter den starken Wachstumsraten von 2021 (ca. 66%) und 2022 (ca. 56%) zurück. Die gebuchten Bruttobeiträge betrugen 2024 rund 807 Mio. Euro (inkl. Niederlassungen und Cyberzusatz etwa 932 Mio. Euro).

Anteil von KMU an gebuchten Bruttobeiträgen nimmt zu

Der Anteil der kleinen und mittelständischen Unternehmen (KMU) an den gebuchten Bruttobeiträgen insgesamt hat sich seit 2020 von etwa 15% auf nun etwa 25% erhöht. Der Anteil von Industrieunternehmen hat dagegen tendenziell abgenommen von 85% im Jahr 2022 auf etwa 75% im Jahr 2024. Der Bafin zufolge war die Tendenz hin zu KMU im deutschen Markt noch deutlicher. Das Privatkundengeschäft blieb mit unter 1% unbedeutend.

Rückgang beim übernommenen Geschäft Stand alone

Beim übernommenen Geschäft Stand alone ist 2024 über alle Regionen und Kundengruppen hinweg ein Rückgang von etwa 26% auf Grundlage der gebuchten Bruttobeiträge zu verzeichnen. 2021 und 2022 lag das Wachstum noch bei etwa 54% bzw. 72%. Das Beitragsvolumen umfasste 2024 rund 1,64 Mrd.

Als Gründe für den Rückgang führt die Finanzaufsicht unter anderem die Sättigung im Cyberversicherungsmarkt sowie Preisrückgänge durch die Erhöhung der Kapazitäten im Rückversicherungsmarkt an.

Cyberversicherungsgeschäft volatil

Bei der versicherungstechnischen Performance ergibt sich ein geteiltes Bild: So blieb die Brutto Combined Ratio mit Ausnahme des Jahres 2021 stets unter 100%, wohingegen die Netto Combined Ratio, abgesehen von 2020, konstant über 100% lag. Erstversicherer hätten laut Bafin ein hohes Absicherungsbedürfnis durch Rückversicherung.

Weiter zeigt die Auswertung der Bafin, dass die Zahl der Anbieter im selbst abgeschlossenen Geschäft fast konstant geblieben ist. Im Jahr 2025 waren es 66, im Jahr 2023 waren es 64 – jeweils ohne Niederlassung. Im übernommenen Geschäft ist aufgrund der Vollabfrage bei den Rückversicherern die Zahl etwas gestiegen (2025: 25; 2023: 22 – jeweils inklusive der im übernommenen Geschäft tätigen Erstversicherer. (tik)

Meldungen zu neuen Versicherungslösungen und Anpassungen bei bestehenden Produkten sowie Services finden Sie in unserer Rubrik „Assekuranz“.

- Anmelden, um Kommentare verfassen zu können