Ein Artikel von Professor Dr. Jochen Ruß, Geschäftsführer des Instituts für Finanz- und Aktuarwissenschaften (ifa) und Professor an der Universität Ulm

Der Eintritt der Babyboomer in den Ruhestand wird die gesetzliche Rentenversicherung vor große Herausforderungen stellen. Daher wäre es dringend erforderlich, dass in der aktuellen Legislaturperiode wichtige Weichen für die Zukunft der Altersvorsorge in Deutschland gestellt werden. Vor diesem Hintergrund hat das Institut für Finanz- und Aktuarwissenschaften eine Studie erstellt, die die zukünftigen Herausforderungen des Altersvorsorgesystems in Deutschland sowie die Wirkungsweise möglicher Reformansätze allgemeinverständlich erläutert. Hieraus leiten wir Anforderungen an Reformen ab, die sich aus fachlicher Sicht nahezu zwingend ergeben, wenn man die Faktenlage rational betrachtet. Die vollständige Studie kann unter ifa-ulm.de/Zukunft-Altersvorsorge.pdf kostenlos heruntergeladen werden. In diesem Artikel gehen wir auf fünf ausgewählte Aspekte ein.

1. Möglichst viele Stellschrauben nutzen

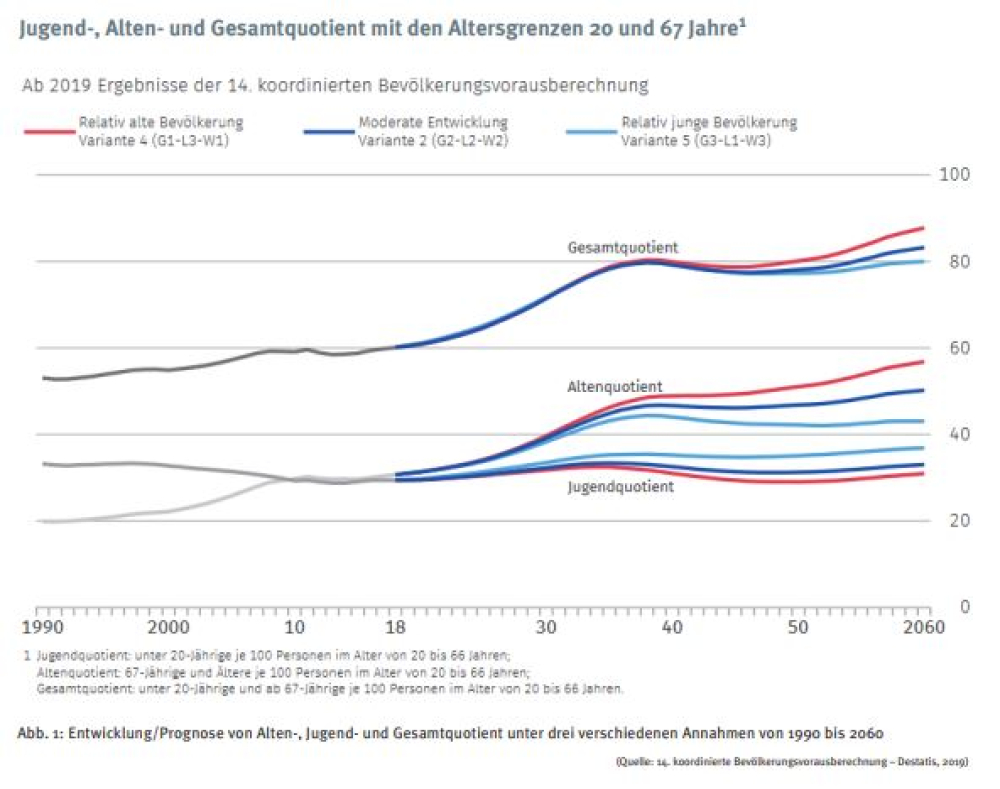

Durch den Eintritt der Babyboomer in den Ruhestand wird sich das zahlenmäßige Verhältnis von Beitragszahlern zu Rentenempfängern massiv verschieben. Kamen im Jahr 2018 auf 100 Beitragszahler noch 31 Rentner, so werden es Ende der 2030er-Jahre (je nach unterstellten Annahmen) zwischen 44 und 49 sein (vgl. Abb. 1). Auch danach wird das Problem – entgegen einer weitverbreiteten Annahme – nicht kleiner. Unter optimistischen Annahmen hört es lediglich auf, noch größer zu werden.

Das Ausmaß der Herausforderung lässt sich sehr anschaulich aus Modellrechnungen von Prof. Dr. Martin Werding erkennen: Würde man bis 2060 nur am Beitragssatz drehen und alle anderen Stellschrauben weitgehend unverändert lassen, so müsste der Beitragssatz von 18,6% auf 29,5% steigen. Dreht man nur am Rentenalter, so würde dieses auf 77 Jahre steigen. Und durch eine „doppelte Haltelinie“ (wie im Koalitionsvertrag vorgesehen) würden die Bundesmittel von heute 2,8% des Bruttoinlandsprodukts auf 7,3% im Jahr 2080 steigen, was die öffentlichen Finanzen überfordern würde. Daher ist es offensichtlich kontraproduktiv, einzelne Stellschrauben für tabu zu erklären. Denn dann muss an den verbleibenden Stellschrauben extrem stark gedreht werden. Den Bürgern weiterhin eine doppelte Haltelinie zu versprechen und eine Erhöhung des Renteneintrittsalters kategorisch auszuschließen, ist nicht seriös. Ziel muss es vielmehr sein, an möglichst vielen Stellschrauben möglichst moderat zu drehen. So kann idealerweise erreicht werden, dass die Veränderungen beim Rentenniveau und Beitragssatz erträglich bleiben und keine der beteiligten Parteien (Beitragszahler, Rentenempfänger, Steuerzahler) unzumutbar stark belastet wird.

Darüber hinaus sollten auch neue, bisher ungenutzte Stellschrauben betrachtet werden. Die Politik sollte beispielsweise festlegen, ob das Ziel der Vermeidung von Altersarmut künftig ein höheres Gewicht erhalten soll. Hiervon hängt ab, ob auch Maßnahmen infrage kommen, die dezidiert auf eine Erhöhung niedriger Renten abzielen.

2. Kapitaldeckung als wichtige Stellschraube

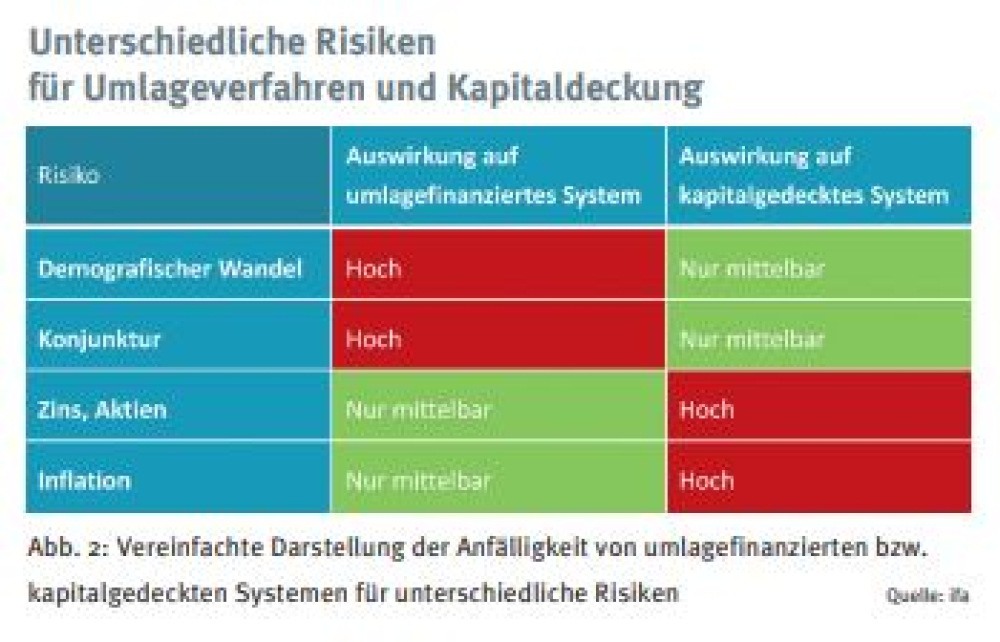

Das Thema Kapitaldeckung weist sehr viele Facetten auf. Wir fokussieren uns hier auf zwei grundlegende Aspekte:

Zum einen sind Umlageverfahren und Kapitaldeckung anfällig für unterschiedliche Risiken (vgl. Abb. 2). Risiken werden also gestreut, wenn man beide Systeme parallel nutzt und sinnvoll aufeinander abstimmt. Da der Anteil der Kapitaldeckung in Deutschland im internationalen Vergleich eher gering ist, besteht weitestgehende Einigkeit unter Experten, dass mehr Kapitaldeckung erstrebenswert wäre. Hierfür stellt der im Koalitionsvertrag vorgesehene Kapitalstock für die gesetzliche Rentenversicherung in Höhe von 10 Mrd. Euro einen sinnvollen ersten Schritt dar, der jedoch bei Weitem nicht ausreicht. Die derzeit oft zitierte Aussage, dass ein Kapitalstock 860 Mrd. Euro betragen müsste, ist mit Vorsicht zu genießen, da dies davon ausgeht, dass dieser Kapitalstock die einzige Stellschraube ist. Wir sollten aber – wie oben erläutert – möglichst viele Stellschrauben nutzen.

Der zweite grundlegende Aspekt ist, dass Kapitaldeckung Zeit braucht, um Wirkung zu entfalten. Länder wie Schweden, die in der aktuellen Diskussion als Vorbild genannt werden, profitieren heute davon, dass sie rechtzeitig auf die Warnungen von Wissenschaftlern (die es auch in Deutschland schon in den 1980er-Jahren gab) reagiert haben und den Einstieg in die Kapitaldeckung bereits vor langer Zeit vorgenommen haben. Entsprechend werden auch bei uns erst spätere Generationen von einem heutigen Einstieg profitieren. Die Herausforderungen der 2030er-Jahre können aber weder mit einem neu eingeführten Kapitalstock in der gesetzlichen Rente noch mit einem neuen aktienbasierten (staatlichen) Produkt gelöst werden.

Seite 1 Fragen rund um die Zukunft der Altersvorsorge in Deutschland

Seite 2 3. Stärkung existierender kapitalgedeckter Systeme

- Anmelden, um Kommentare verfassen zu können

Leserkommentare

Comments

Garantie?

v

Ein sehr guter, dringend notwendiger Artikel. Dauernde Beschönigungen verhindern realistische, ausreichende Versorgungen. Ich habe schon öfters moniert das selbst ein Rentenbeginn im 75. Lebensjahr nicht finanzierbar und ausreichend ist.

Weshalb bei Verträgen die generell als Altersversorgung dringend benötigt werden und 20 bis 50 Jahre angespart werden, gefördert oder ungefördert, eine GARANTIE?

Selbst mit niedrigerer Garantie, aber auch mit Mischfonds und höheren Kosten reduziert sich der Ablaufertrag schnell um 50% bis 80%.

Bei einem Selbständigen der Unterschied von € 5000,00 zu € 1000,00 ist keine Kleinigkeit, sondern EXISTENZGEFÄHRDEND.

Meine Kunden realisieren seit einigen Jahren bestimmt 9% Rendite bei Rentenbeginn. Diese hohe Rendite ist enorm wichtig, weil leichter die gewollte Lebensqualität angespart werden kann und jede/r 2. bald über 95 Jahre alt wird.

Leider wahrscheinlich auch jede/r 2. mit hohen Pflegekosten. Früher Beginn ermöglicht mit hoher Rendite-Zinseszinseffekt, für fast alle finanzierbare Vorsorge.

Vorausschauende Vorstände können mit meiner Jahrhundertidee-mit 7 Erfolgsfaktoren und neuen Tarifen erstmals gute Versorgung anbieten.

- Anmelden, um Kommentare verfassen zu können