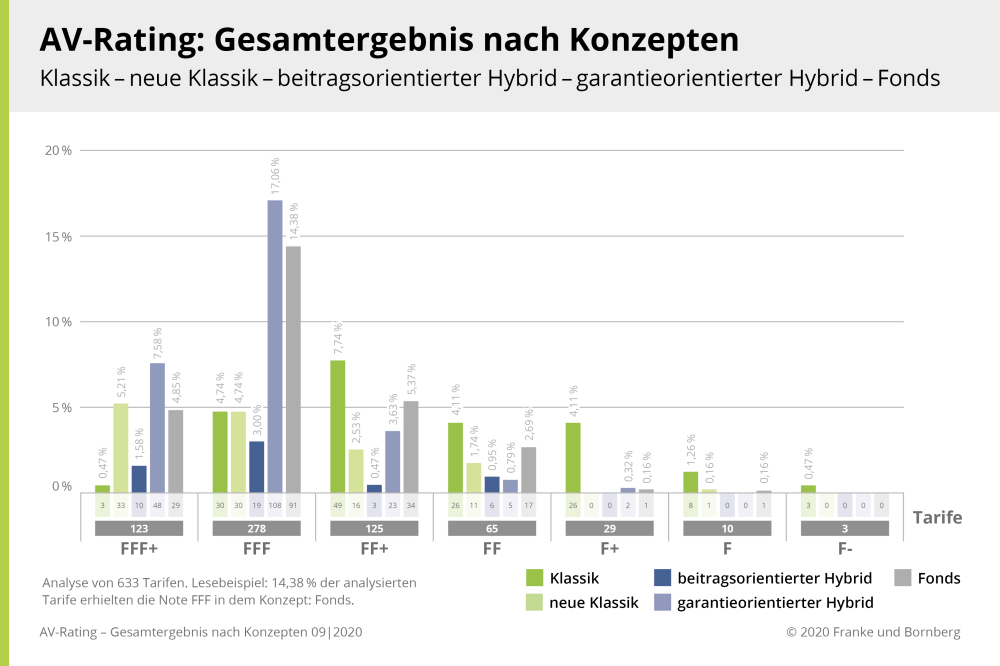

Das Analysehaus Franke und Bornberg hat erneut private Rentenversicherungen unter die Lupe genommen. Für das Altersvorsorgerating 2020 wurden insgesamt 633 Rententarife im Hinblick auf Flexibilität, Transparenz und Produktkonzept anhand von 67 Kriterien analysiert. Dabei haben die Analysten Lösungen aus allen drei Schichten der Altersvorsorge untersucht, also Basis-Renten (1. Schicht), Riester-Renten (2. Schicht) und private Rentenversicherungen der 3. Schicht. Um die Produkte sachgerecht vergleichen zu können, hat Franke und Bornberg alle Tarife einer von den folgenden fünf Produktkategorien bzw. „Konzepten“ zugeordnet: Klassik, Neue Klassik, fondsgebundene Rentenversicherung („Fonds“) und beitrags- („Beitragsorientierter Hybrid“) sowie garantieorientierte hybride Produkte („Garantieorientierter Hybrid“)

Für die Bewertung haben die Analysten ausschließlich die Versicherungsbedingungen sowie gegebenenfalls verbindliche Verbraucherinformationen, Antragsformulare, den Versicherungsschein und Geschäftsberichte herangezogen. Nicht eingeflossen sind geschäftsplanmäßige oder sonstige Erklärungen bzw. Auslegungen der Versicherer, Selbstauskünfte sowie werbliche Veröffentlichungen.

Qualitätssteigerung bei einigen Konzepten

Mit Stand August erreichen 19,4% aller Tarife die höchste Bewertungsstufe FFF+, also hervorragend. Laut Franke und Bornberg ergibt der Vergleich überproportional viele leistungsstarke Produkte mit den Ratingstufen FFF+ und FFF bei den Konzepten „Beitragsorientierter Hybrid“, „Garantieorientierter Hybrid“ sowie „Fonds“. Michael Franke, Geschäftsführer der Franke und Bornberg GmbH, spricht von einem Qualitätsschub, der darauf zurückzuführen sei, dass diese Konzepte und damit die Gestaltung der Vertragsbedingungen relativ neu seien. „Je jünger eine Tarifgeneration, umso größer ist die Wahrscheinlichkeit, dass die Versicherer sich um eine qualitativ wettbewerbsfähige Produktgestaltung bemühen“, erklärt Franke.

Garantieorientierte Hybrid-Produkte und fondsgebundene Rentenversicherung im Fokus

Eine Renaissance der Klassik dürfte ausbleiben. Lediglich 42 Versicherer haben klassische Rentenversicherungen im Angebot, davon 17 in der 1. Schicht, 13 in der 2. Schicht und 37 Gesellschaften in Schicht 3. Die Versicherer richten ihr Augenmerk stattdessen zunehmend auf garantieorientierte Hybrid-Produkte oder fondsgebunden Rentenversicherungen. Wie die Analyse zeigt, sind die Produktschmieden der Versicherer bei den alternativen Garantien sehr kreativ. Derzeit geht die Tendenz hin zu laufzeitabhängigen Garantien. Versicherte beginnen mit einem garantierten Anteil ihrer Beitragssumme, der sich mit der Laufzeit des Vertrages fortwährend erhöht.

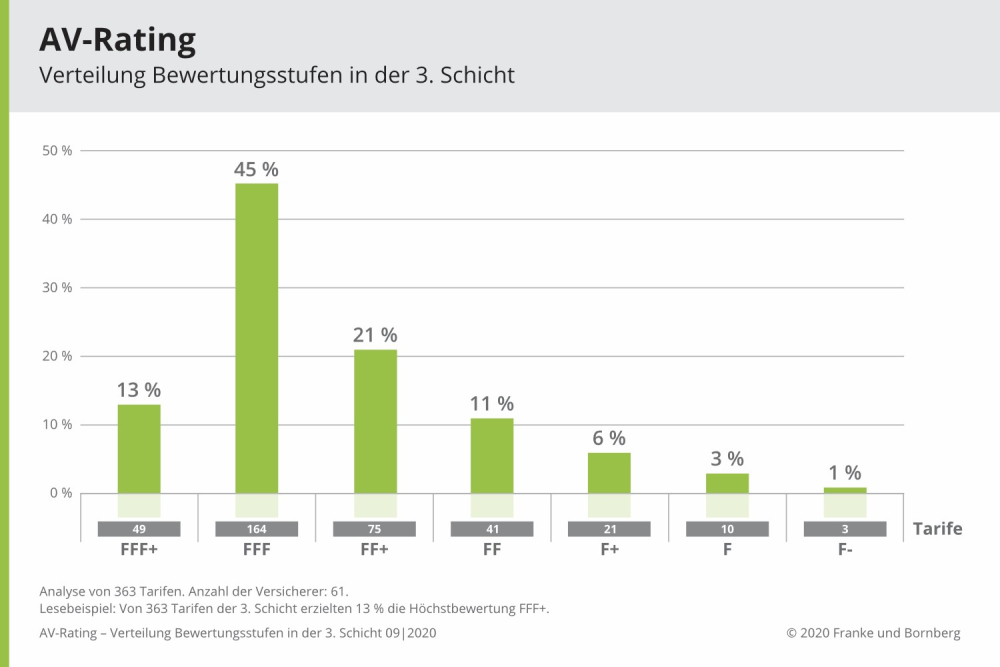

3. Schicht prägt das Gesamtbild

Mit 363 Tarifen entfällt über die Hälft der insgesamt 633 analysierten Produkte auf die 3. Schicht. Hier wären die Gestaltungsmöglichkeiten besonders groß und davon würden viele Versicherer Gebrauch machen. „Unser Altersvorsorgerating zeigt: Je weniger gesetzliche Vorgaben bei der Produktgestaltung, umso größer ist die Chance auf leistungsstarke Tarife“, so Michael Franke.

Doch welche Tarife sind bei garantieorientierten Hybrid-Produkten oder fondsgebunden Rentenversicherungen, auf die Versicherer zunehmend den Fokus legen, am besten geratet?

Die besten garantieorientierten Hybrid-Produkte in der 3. Schicht

Zum Konzept „Garantieorientierter Hybrid“, also den garantieorientierten hybriden Rentenversicherungen, rechnet Franke und Bornberg Tarife, bei denen der Versicherer ein Garantieniveau zusagt, das durch Umschichten des Vertragsguthabens zwischen Sicherungsvermögen und fondsorientierter Anlage über die Vertragslaufzeit sichergestellt ist. Der Anteil am Vertragsguthaben, der nicht zur Garantiedeckung erforderlich ist, kann renditeorientiert angelegt werden. In diese Kategorie fallen unter anderem sogenannte dynamische 3-Topf-Hybride mit Sicherungsfonds. Die Übersicht zeigt die Anbieter mit Tarifen, die mit Höchstwertung (FFF+) gelistet sind, in alphabetischer Reihenfolge:

- Allianz mit „PrivatRente InvestFlex mit Garantie Tarif RF1GD (E194)“ sowie „PrivatRente KomfortDynamik Tarif RFKU1 (E270)“ (Stand jeweils 06/2020)

- Basler mit „Basler Invest Garant Tarif FRG“ (Stand 04/2020)

- Continentale mit „Rente Invest Garant Tarif RIG“ (Stand 06/2020)

- Provinzial Rheinland mit „FlexGarant Tarif 93“ (Stand 10/2018)

- SIGNAL IDUNA mit „SI Global Garant Invest Flexible Rente mit Leistungsabsicherung“ und „SI Global Garant Invest Flexible Rente mit Leistungsabsicherung fondsgebundene Verrentung SI Global Garant Invest Flexible Rente mit Leistungsabsicherung“ (Stand jeweils 12/2020)

- uniVersa mit „topinvest RENTEgarant (individuelle Fondsanlage) Tarif 7358“ und „topinvest RENTEgarant (Strategiedepot) Tarif 7358“ (Stand jeweils 01/2017)

- WWK mit „WWK Premium FondsRente protect Tarif FVG09 (Ablaufmanagement: performanceorientiert)“ sowie „WWK Premium FondsRente protect Tarif FVG09 (Ablaufmanagement: periodisch)“ (Stand jeweils 07/2020)

- Württembergische mit „FRV Genius (Hybrid mit SF) Tarif FRH“ (Stand 08/2020)

Die Top-Fondspolicen in der 3. Schicht

In der Kategorie „Fonds“ führen die Analysten insgesamt 137 fondsgebundene Rentenversicherungen im Rating, bei denen die Anlage der Sparbeiträge ausschließlich in Investmentfonds erfolgt. Hier sind 18 Tarife von 13 Gesellschaften mit Bestnote gelistet:

- Allianz mit „PrivatRente InvestFlex Tarif RF1 (E195)“ (Stand 06/2020)

- ALTE LEIPZIGER mit „ALfonds Tarif FR10“ (Stand 01/2019)

- Basler mit „Basler Invest Vario (Fonds) Tarif FRN“ (Stand 04/2020)

- Continentale mit „ConceptInvest Tarif CI“ und „EasyRente Invest Tarif ERI“ sowie „Rente Invest Tarif RI“ (Stand jeweils 06/2019)

- HanseMerkur mit „Vario Care Invest Tarif R“ (Stand 01/2018)

- LV 1871 mit „MeinPlan Tarif FRV Mindesttodesfallsumme MeinPlan Tarif FRV“ (Stand 10/2019)

- neue leben mit „Aktivplan Tarif NARH19 (Fonds)“ und „Strategieportfolio NARF19“ (Stand jeweils 04/2019)

- SIGNAL IDUNA mit „SI Global Garant Invest Flexible Rente“ (Stand 12/2019)

- die Stuttgarter mit „Stuttgarter FlexRente invest incl. GrüneRente“ und „Stuttgarter FlexRente invest Tarif 53oG“ (Stand jeweils 01/2020)

- uniVersa mit „topinvest RENTE (individuelle Fondsauswahl) Tarif 7357“ (Stand 01/2017)

- VOLKSWOHL BUND mit „FRV Tarif FR“ (Stand 01.2020)

- Württembergische mit „FRV Genius (Fonds) Tarif FRH“ (Stand 08.2020) und „Genius Sachwert (Fonds) Tarif FRH“ (Stand 08.2020)

- Zurich Deutscher Herold mit „Vorsorgeinvest Spezial individuelle Fondsanlage“ (Stand 01.2020)

Weitere Informationen

Die Bewertungsgrundlagen (Stand 2020) sowie sämtliche Ergebnisse zu allen drei Schichten der Altersvorsorge stellt Franke und Bornberg auf seiner Webseite kostenlos bereit. Die Übersichten liefern stets Momentaufnahmen und werden im Internetauftritt laufend aktualisiert und um neue Produkte ergänzt. (tk)

Bild: © bildwerfer – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können