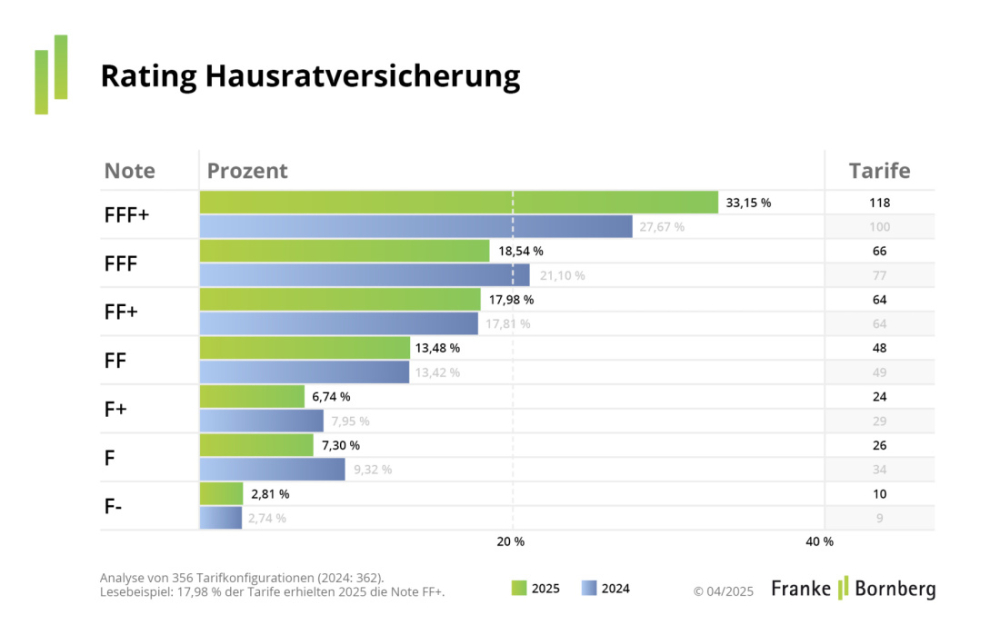

Beim aktuellen Hausrat-Rating von Franke und Bornberg erhalten 118 von 356 Tarifen die Top-Note FFF+ und sind damit „hervorragend“. Dem Analysehaus zufolge stellt dies eine neue Bestmarke in der Geschichte des Ratings dar. Neben Elementarschutz, den die Analysten als unverzichtbar erachten, fällt dem Umgang mit grober Fahrlässigkeit eine besonders hohe Gewichtung zu. Hierbei kommt es auf Aspekte wie fahrlässiges Verhalten als Schadensursache, bei Obliegenheitsverletzungen sowie eingeschränkte Leistungen bei grober Fahrlässigkeit an.

Ein Vertrag, der auch bei fehlerhaftem Verhalten zahle, biete mehr Schutz und bedeute für Versicherte weniger Stress im Schadenfall, heißt es von den Analysten. Kunden müssten mit dem Versicherer nicht über den Grad der Fahrlässigkeit streiten und würden sich fair behandelt fühlen. „Der Verzicht auf die Einrede der groben Fahrlässigkeit ist gelebter Verbraucherschutz. Das senkt Komplexität und fördert Vertrauen“, betont Michael Franke, Gründer und Geschäftsführer der Franke und Bornberg GmbH.

Bei Umgang mit grober Fahrlässigkeit trennt sich Spreu vom Weizen

In niedrigpreisigen Basis-Varianten werde die Einrede der groben Fahrlässigkeit aber oft nicht ausgeschlossen. Manche Versicherer würden ihren Verzicht auf Schäden bis 25.000, 20.000 oder sogar 10.000 Euro beschränken, so Franke weiter. Im Rating erhalten nur Tarife die Bestnote, die grobe Fahrlässigkeit nicht zulasten von Versicherten auslegen.

Jeder dritte Tarif kann punkten

Die Experten von Franke und Bornberg haben die Tarife von 96 Gesellschaften anhand von 87 Kriterien unter die Lupe genommen. Die Tarife müssen für bessere Noten neben einer hohen Bewertungspunktzahl bestimmte Mindestkriterien erfüllen. Hierunter fallen neben Leistung auch bei grober Fahrlässigkeit, dass Bargeld außerhalb von Wertschutzschränken bis 2.000 Euro versichert ist und neu angeschaffte Gegenstände mit einem Vorsorgebetrag von mindestens 15% abgedeckt sind.

Seit der Neuregelung der Ratingkriterien im Jahr 2023 nimmt die Zahl der Tarife mit Bestnote zu. 2024 gab es für 100 von 362 Tarifen die Bestnote, was einem Anteil von fast 28% entspricht. Im aktuellen Rating liegt der Anteil der Tarife mit Höchstwertung bei knapp über 33%. 66 Tarife von 365 der insgesamt untersuchten Angebote können die Note FFF (sehr gut) einheimsen und damit rund 18,5%. Für 64 Tarife vergeben die Analysten die Bewertung FF+ (gut), was einen Anteil von fast 18% bedeutet.

Zu den Spitzentarifen zählen laut Franke und Bornberg viele junge Bedingungswerke. Am unteren Ende der Rangliste tummeln sich insbesondere Tarifgenerationen, die schon drei Jahre oder länger am Markt sind.

Woran es bei schwachen Hausratversicherungen hakt

Nur „befriedigend“ oder schlechter schneiden häufig Tarife mit zu niedrigen Leistungen bei Onlineschäden und unberechtigtem Gebrauch von Kreditkarten ab. Auch beim Thema Diebstähle, ob Trickdiebstahl, aus dem Auto, auf Reisen oder am Arbeitsplatz, schwächeln diese Tarife. Das gilt ebenfalls für Diebstähle von Gartenmöbeln, Grills und Kinderwagen. Auch was versicherte Leistungen für Seng- oder Schmorschäden sowie für Schäden durch Rauch und Ruß angeht, haben schwache Tarife Luft nach oben.

Was eine gute Hausratversicherung kostet

Als Beispiel für viel Versicherungsschutz zum kleinen Preis führen die Experten von Franke und Bornberg folgendes Beispiel an: Ein leistungsfähiger Hausrattarif etwa in Hannover für 100 m2 Wohnfläche und 65.000 Euro Versicherungssumme ab 140 Euro im Jahr – inklusive Elementarschutz. Doch Vergleichen lohne sich, so die Analysten, denn manche Anbieter würden bis zu 300 Euro oder mehr verlangen. Fahrräder sind in diesen Verträgen, wenn überhaupt, oft standardmäßig mit höchstens 1.000 Euro gegen Diebstahl abgedeckt. Höhere Leistungen sind entweder über die Hausratversicherung kostenpflichtig oder als eigenständiger Vertrag möglich. Für ein Fahrrad im Wert von 6.000 Euro kann die Mehrprämie auf 50% oder sogar 100% der Hausratprämie kommen.

Fazit: Verträge prüfen, Wechsel kann sich auszahlen

Zusammenfassend lässt sich eine zunehmende Qualität von Hausratversicherungen feststellen. Nutznießer sind aber häufig nur Kunden mit neuen Verträgen. Michael Franke empfiehlt, Hausratverträge regelmäßig unter anderem auf Versicherungssumme, Absicherung von Wertsachen und Elementarschäden zu überprüfen. Kunden könnten von einem Wechsel profitieren.

Die Bewertungsrichtlinien für die Tarife und die Ergebnisse des Hausrat-Ratings im Detail gibt es auf der Website von Franke und Bornberg. (tik)

Lesen Sie außerdem:

Hier die Ergebnisse aus einem weiteren aktuellen Rating von Franke und Bornberg:

- Anmelden, um Kommentare verfassen zu können

- 2707 Aufrufe