Franke und Bornberg hat die Ergebnisse des neuen Hausrat-Ratings vorgestellt. Für den neuen Rating-Jahrgang hat das Analysehaus an der Bewertungsrichtlinie gefeilt. Neue Mindeststandards und zusätzliche Kriterien sollen Leistungsunterschiede sichtbar machen, die für Verbraucher im Schadenfall relevant sind, wie es von Franke und Bornberg dazu heißt.

Um die Höchstnote FFF+ (hervorragend) zu erhalten, müssen Tarife Mindeststandards für Leistungen bei Rauch- und Rußschäden, beim Diebstahl aus Wohnmobilen sowie für Hotelkosten nach einem versicherten Schaden erfüllen. Zugleich haben die Analysten die Anforderungen an den Umgang mit grober Fahrlässigkeit verschärft. Der Mindeststandard für den Verzicht auf Leistungskürzungen bei grob fahrlässig verursachten Schäden gilt künftig bereits für die Bewertungsklasse FFF (sehr gut).

Darüber hinaus wurde das Rating um Kriterien für Mehrleistungen bei energetischer Modernisierung und Technologiefortschritt erweitert. Ebenfalls neu berücksichtigt werden Leistungen bei Diebstahl von Gehhilfen und Stützapparaten.

Deutliche Qualitätsunterschiede

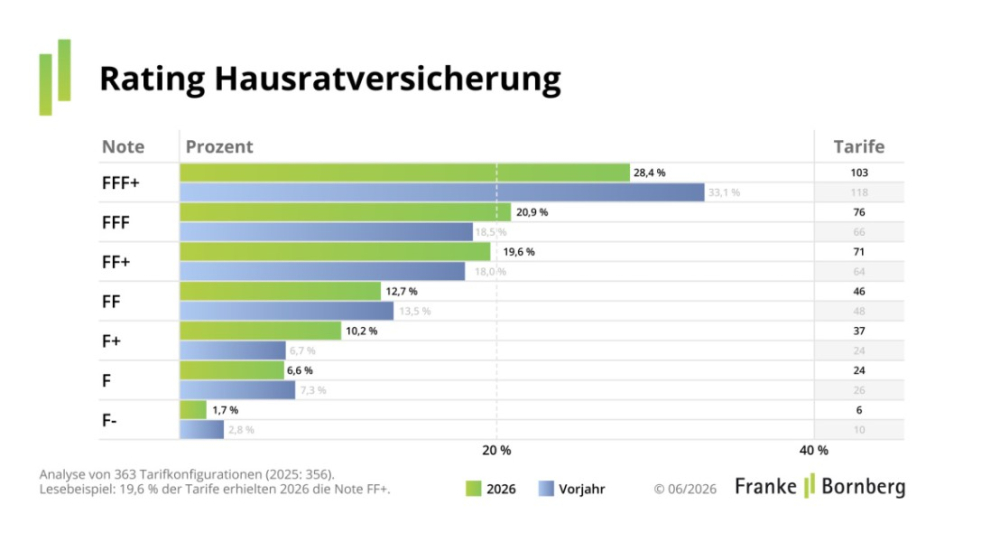

Für das aktuelle Rating hat Franke und Bornberg 363 Tarife von 102 Versicherern auf den Prüfstand gestellt. Neben einer hohen Gesamtpunktzahl müssen die Tarife auch definierte Mindeststandards erfüllen, um die jeweils höheren Ratingklassen zu erreichen. Franke und Bornberg spricht insgesamt von einem „soliden Qualitätsniveau“, sieht aber weiterhin „deutliche Unterschiede“.

„Die Qualitätsunterschiede bleiben erheblich. Gerade bei Diebstahl, Hotelkosten oder Schäden durch Rauch und Ruß zeigen sich noch immer Lücken, die Verbraucher erst im Ernstfall bemerken,“ erklärt Christian Monke, Leiter Ratings Gesundheit und Private Risiken bei Franke und Bornberg.

Gut jeder vierte Tarif erhält Bestnote

Insgesamt haben rund 103 Tarife die Höchstnote FFF+ (hervorragend) eingeheimst, was einem Anteil am gesamten analysierten Angebot von rund 28% entspricht. 76 Tarifen und damit rund 21% des Angebots bescheinigen die Analysten die Note FFF (sehr gut). 71 Tarife bzw. fast 20% erhalten die Bewertung FF+ (gut). 46 Tarife und damit rund 13% werden mit FF (befriedigend) benotet. 67 Tarife – rund 18% – kommen über die Bewertung F+ (ausreichend), F (mangelhaft) oder F- (ungenügend) nicht hinaus.

Das Risiko, einen schwachen Tarif abzuschließen, bleibe laut Franke und Bornberg damit „erheblich“. Viele Versicherer würden heute mehrere Tariflinien mit unterschiedlichem Qualitätsniveau führen. Neben leistungsstarken Top-Tarifen würden häufig günstige Basisvarianten für preissensible Kunden zur Verfügung stehen. Gerade diese Einsteigertarife seien überdurchschnittlich oft in den unteren Bewertungsklassen vertreten, erläutern die Analysten.

Woran es bei schwächeren Hausrattarifen hakt

Tarife , die mit der Note „befriedigend“ oder schlechter abschneiden, schwächeln oft bei Leistungen, die im Schadenfall schnell von Bedeutung sein können. Besonders auffällig sind Defizite bei Online-Schäden und beim unberechtigten Gebrauch von Kreditkarten. Auch rund um Diebstähle klaffen Lücken, etwa bei Trickdiebstahl, Diebstahl aus Kraftfahrzeugen, auf Reisen oder am Arbeitsplatz. Außerdem umfasst der Versicherungsschutz nicht immer Leistungen für gestohlene Gartenmöbel, Grills, Kinderwagen sowie Gehhilfen und Stützapparate.

Dass diese Leistungsmerkmale keineswegs theoretischer Natur sind, zeige der Blick auf die Schadenstatistik, wie die Analysten betonen. Einbruchdiebstahl zähle weiterhin zu den teuersten und konfliktträchtigsten Schadenursachen in der Hausratversicherung. Zugleich steigen die durchschnittlichen Schadenhöhen seit Jahren kontinuierlich an.

Auch Rauch- und Rußschäden, Seng- und Schmorschäden sowie Hotelkosten nach einem versicherten Schaden bleiben typische Knackpunkte vieler schwächerer Tarife.

Trends in der Hausratversicherung

Im Bereich Hausrat lässt sich seit einigen Jahren der Trend zu einer Erweiterung des klassischen Leistungsverständnisses ausmachen – vom reinen Sachschutz hin zu umfassenden Alltagsabsicherungen. Digitale Risiken wie der Verlust von Daten oder Schäden durch den Missbrauch von Zugangsdaten und Identitäten gewinnen an Bedeutung. Mobile Lebensstile machen nicht nur die Absicherung des Hab und Guts zu Hause erforderlich, sondern auch auf Reisen, im Auto oder im Wohnmobil. Zugleich wächst das Interesse an einer nachhaltigen Reparatur oder Wiederbeschaffung von technischen Geräten oder Mobiliar für die Tarifentwicklung.

Des Weiteren beobachten die Analysten einen Wandel im Umgang mit grober Fahrlässigkeit. So würden immer mehr Versicherer auf Leistungskürzungen selbst dann verzichten, wenn Versicherte einen Schaden grob fahrlässig herbeigeführt haben.

Fazit: Nicht allein auf den Preis achten

Die Qualität von Hausratversicherungen bleibt insgesamt auf einem guten Niveau, während die Anforderungen wachsen – infolge von neuen Risiken, höheren Schadenkosten und veränderten Erwartungen der Verbraucher. Versicherer tragen dieser Entwicklung mit neuen Leistungen und erweiterten Deckungskonzepten Rechnung. Dennoch würden die Ergebnisse laut Franke und Bornberg zeigen, dass guter Schutz nicht selbstverständlich ist. Wer Hausratversicherungen bewertet oder vermittelt, sollte deshalb nicht allein auf den Preis schauen, so das Fazit der Analysten.

Auf der Homepage von Franke und Bornberg finden sich alle Ergebnisse sowie die aktuellen Ratingkriterien zur Hausratversicherung. (tik)

Lesen Sie auch:

Lesen Sie außerdem ein aktuelles Urteil:

Das könnte Sie auch interessieren:

- Anmelden, um Kommentare verfassen zu können

- 3605 Aufrufe