Vier von zehn privaten Internetnutzern sind schon einmal Opfer eines Cyberangriffs geworden. Das zeigte eine repräsentative Umfrage im Auftrag des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) aus dem Jahr 2020. Antiviren-Software, regelmäßige Updates, sichere Passwörter und eine gesunde Portion Skepsis bieten zwar Schutz, aber auch keine 100%ige Sicherheit. Kommt es trotzdem zu einem Schaden, springt – sofern abgeschlossen – die Cyberversicherung ein.

Standards bisher Fehlanzeige

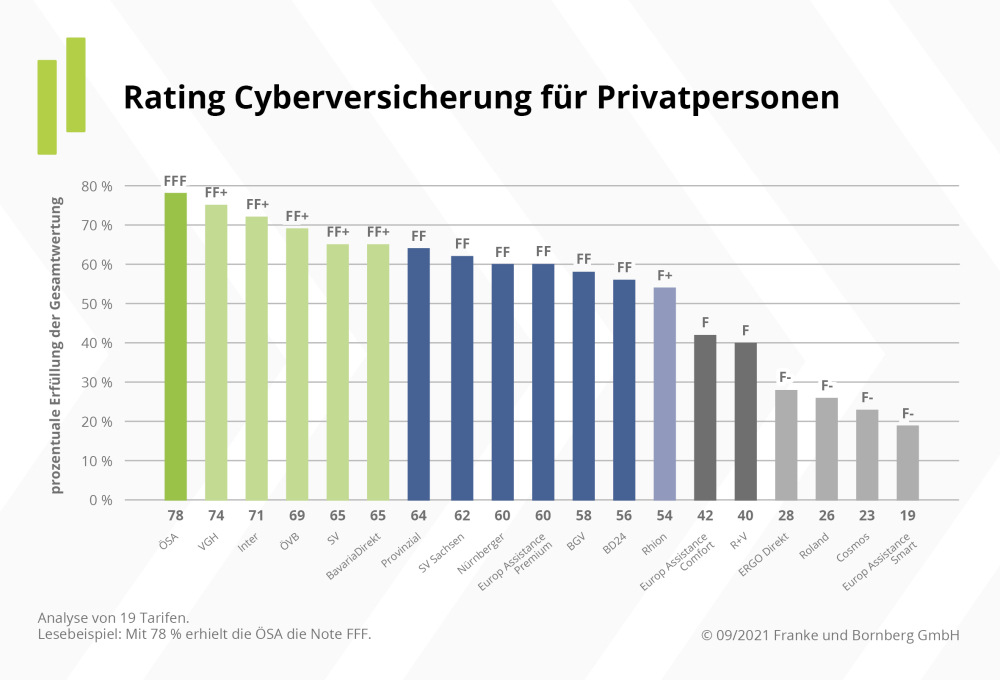

Die ersten eigenständigen Cyberpolicen kamen 2014 auf den deutschen Markt. Heute gibt es laut den nun erstmals erhobenen Rating Cyber Privat von Franke und Bornberg insgesamt 19 Tarife von 17 Gesellschaften. Ein Vergleich fällt bisher schwer, da es noch keine Standards für eigenständige Cyberversicherungen im Privatgeschäft gibt. Anders als bei gewerblichen Cyberpolicen fehlen bis heute GDV-Musterbedingungen. Mit dem ersten Rating für private Cyberversicherungen sollen Standards nun aber in greifbare Nähe rücken. „Mit unseren Bedingungsratings schaffen wir die Basis für Qualitätsstandards“, sagt Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg.

Sehr unübersichtliche Tariflandschaft

Für das neue Cyber-Rating Privat hat Franke und Bornberg ausschließlich eigenständige Cyberversicherungen untersucht. Obwohl der Markt mit nur 19 Tarifen noch klein sei, habe sich das Cyber-Rating als Herausforderung erwiesen. „Selten haben wir eine so unübersichtliche Tariflandschaft analysiert wie beim privaten Cyberschutz. Zwar gibt es einige Cybertarife mit identischem Bedingungswerk. Cyberversicherungen von anderen Anbietern unterscheiden sich jedoch in ihren Leistungen und Ausschlüssen deutlich“, so Franke. Ein konsistentes Bewertungsschema abzuleiten, sei daher nicht einfach gewesen.

68 Prüfkriterien

Für den Vergleich von privaten Cyber-Versicherungen hat Franke und Bornberg einen Katalog aus 68 Prüfkriterien entwickelt. Die Analysten bewerten die Versicherungsbedingungen sowie gegebenenfalls verbindliche Verbraucherinformationen, Antragsformulare, den Versicherungsschein und Geschäftsberichte. Ein darauf basierendes Punktesystem soll verlässliche Aussagen zur Qualität erlauben.

Qualität oft noch ausbaufähig

Das Erstrating zeigt, dass die Qualität insgesamt noch ausbaufähig ist. Viele Tarife landen im Mittelfeld, einige sogar noch dahinter. Etwa ein Fünftel (vier von 19) findet sich in der schlechtesten Kategorie F- wieder.: „Unsere Ratings schaffen Qualitätsstandards. Auf diese Weise entsteht Wettbewerb, nicht nur beim Preis, sondern vor allem bei den Leistungen. Wir sind uns sicher: Das Niveau wird sich deutlich verbessern“, ist Michael Franke dennoch optimistisch.

Öffentliche Versicherer führen das Feld an

Viele namhaften Anbieter fehlen noch

Michael Franke sieht gute Gründe für das Engagement der öffentlichen Versicherer: „Bei Verbrauchern wächst das Bewusstsein für die Risiken im Internet. Im Umfeld von Banken und Sparkassen bieten Cyberversicherungen einen niedrigschwelligen Einstieg in das Geschäft mit Privatkunden. Attraktive Angebote für Verbraucher vorzuhalten, ist also konsequent.“ Viele namhafte Gesellschaften fehlen noch als Anbieter. „Wer Cyber nur als Annex zu Standardprodukten anbietet, hat keinen Zeitdruck, eigenständige Cybertarife auf den Markt zu bringen“, vermutet Franke. Zudem erschwere eine Koppelung mit anderen Tarifen die Vergleichbarkeit. Das sei vielleicht aber auch ein nicht unerwünschter Begleiteffekt.

Bedarf wird definitiv zunehmen

Frank und Bornberg hat im Rahmen der Ratingpremiere auch generell einen Blick auf die Zukunft der Absicherung von privaten Cyberangriffen geworfen. Demnach ist es nicht zuletzt aufgrund des Digitalisierungsturbos der Corona-Pandemie unstrittig, dass der Bedarf zunehmen wird. Ob in Zukunft eigenständige Cyberversicherungen oder konventionelle Cyberergänzungen den Markt dominieren, sei aber noch nicht entschieden. Es sei durchaus möglich, dass sich etablierte Versicherer zunächst zurückhielten.

Klares Profil erhöht die Erfolgschancen

In einem Punkt ist sich Michael Franke hingegen sicher: Je klarer das Profil und je verlässlicher die Leistungsstandards, desto eher dürften sich eigenständige Cyber-Tarife durchsetzen. Am Preis sollte das bei einer durchschnittlichen Jahresprämie von 71,47 Euro jedenfalls nicht scheitern. „Wer allein für ein Netflix-Abo 8 Euro oder mehr im Monat ausgibt, darf beim Cyber-Schutz nicht sparen“, gibt Franke zu bedenken. (mh)

Die gesamten Bewertungsgrundlagen für das Cyber-Rating Privat 2021 sowie alle Einzelergebnisse sind unter diesem Link erhältlich und werden laufend aktualisiert und um neue Produkte ergänzt.

Bild: © thodonal – stock.adobe.com

- Anmelden, um Kommentare verfassen zu können

- 1496 Aufrufe