Ein Artikel von Thomas Billerbeck, Präsident des Bundesverbands Deutscher Versicherungsmakler e. V. (BDVM), und Dr. Manuela Wolf, Projektmanagerin Vertrieb der Zukunft, Versicherungsforen Leipzig

Die Absicherung von Gewerbe- und Industriebetrieben gerät zunehmend unter Druck. Unternehmen und Makler spüren immer stärker, wie sich die verfügbaren Versicherungskapazitäten verknappen. Eine aktuelle Befragung des Bundesverbands Deutscher Versicherungsmakler e. V. (BDVM), durchgeführt von den Versicherungsforen Leipzig, bestätigt diesen Trend. Die Mehrheit der Befragten berichtet von deutlichen bis starken Engpässen, die vor allem das Industriegeschäft betreffen. Verantwortlich dafür sind insbesondere eine strengere Risikoselektion und ein geringerer Risikoappetit der Versicherer.

Um diese Entwicklungen fundiert zu erfassen, beauftragte der BDVM im April 2025 eine Online-Umfrage, an der 128 Mitglieder teilnahmen. Die Befragten vertreten Kunden aus Gewerbe und Industrie, wobei die Verteilung der Geschäftsfelder ausgewogen ist. Ziel der Untersuchung war, den aktuellen Deckungsnotstand zu erfassen, Ursachen zu analysieren und mögliche Lösungswege zu identifizieren.

Industrieversicherung: Kapazitätsengpässe treffen die Risikoabsicherung

Die Ergebnisse zeigen: Drei Viertel der im Industrieversicherungsbereich tätigen Makler bewerten die Absicherung ihrer Industriekunden als schwierig bis sehr schwierig. Im Gewerbegeschäft sind es knapp 30%. Besonders ausgeprägt sind die Engpässe bei versicherungstechnischen Risiken wie Feuer, Explosion, Blitzschlag und Leitungswasser (80%), Betriebsunterbrechungen (63%) sowie Naturkatastrophen (44%). Branchen wie Abfallwirtschaft und Recycling sind mit 66% am stärksten betroffen. Für Unternehmen bedeuten diese Engpässe vor allem steigende Prämien und höhere Selbstbeteiligungen.

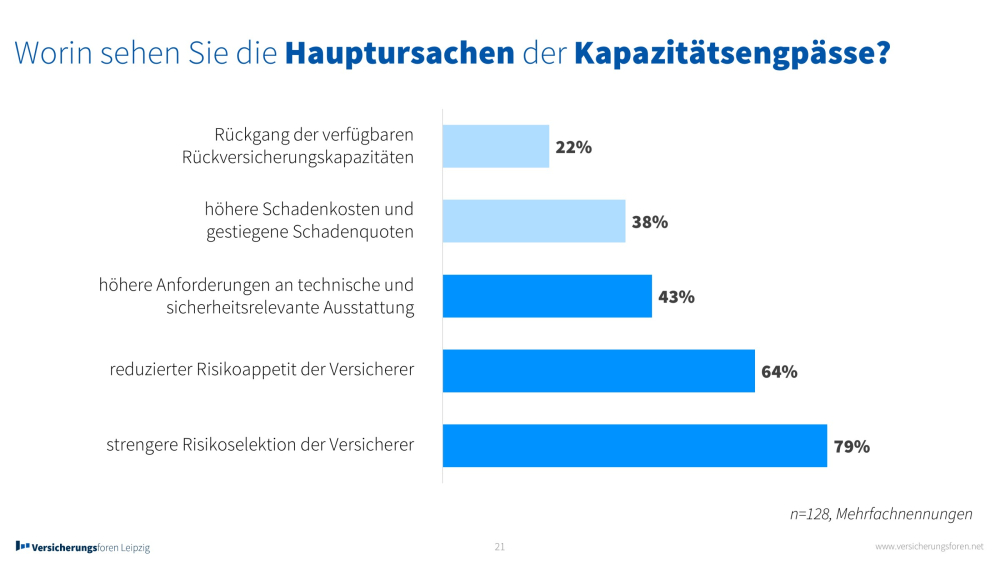

Doch die Ursachen gehen tiefer. Zwar treten Engpässe oft ab Versicherungssummen von rund 10 Mio. Euro auf, doch die Makler sehen vor allem branchen- und risikospezifische Faktoren als Haupttreiber. Die Absicherungssituation hat sich verschärft, besonders in der industriellen Sachversicherung. Betroffen sind unter anderem Holzverarbeitung, Recycling, Metallverarbeitung sowie Lebensmittel- und Kunststoffindustrie. Die Gründe liegen in einem verminderten Risikoappetit, strengeren Risikoselektionen und höheren Anforderungen an technische und sicherheitsrelevante Ausstattungen.

Versicherungsschutz erschwert: Herausforderungen bei Prämien und Zugang

Diese Kapazitätsengpässe wirken sich unmittelbar auf die Kunden aus. Steigende Prämien, erhöhte Selbstbeteiligungen und verschärfte Brandschutzauflagen erschweren den Zugang zu Versicherungsschutz. Besonders kleinere Makler und Kunden mit komplexen Risiken spüren diese Folgen deutlich. Große Makler profitieren dagegen von bevorzugtem Zugang zu Versicherern, was die Marktverhältnisse weiter verschärft. Zudem führt die reduzierte Deckung häufig zu Deckungslücken bei den Kunden.

Angesichts dieser Situation setzen Makler verstärkt auf eine offene und frühzeitige Kommunikation mit ihren Kunden. Rund 70% informieren ihre Kunden proaktiv über Marktveränderungen, während 67% ihre Verhandlungsaktivitäten mit Versicherern intensivieren. Auch der Ausbau von Risikomanagement und Präventionsberatung gewinnt an Bedeutung, um die Versicherbarkeit der Kunden zu verbessern. Allerdings hängt der Erfolg von Verhandlungen stark von der Größe des Maklerunternehmens ab.

Lösungsansätze: Kooperationen, Beteiligungen und Prävention

Als Reaktion auf die zunehmenden Engpässe im Markt prüfen zahlreiche Makler neue strategische Ansätze. Knapp die Hälfte der Befragten kann sich Kooperationen vorstellen, während eine ebenso große Gruppe Beteiligungsmodelle als effektiven Weg zur Risikosteuerung favorisiert. Allerdings geht das Beteiligungsgeschäft mit einem deutlich erhöhten administrativen Aufwand einher, bedingt durch die steigende Anzahl beteiligter Versicherer/Policen. Die größte Herausforderung in diesem Kontext stellt dabei die Koordination der unterschiedlichen Prämiensätze der beteiligten Versicherer dar.

Die Risikoprävention avanciert zur Top-Priorität: 94% sehen Risikoprävention als entscheidenden Hebel zur Überwindung von Deckungsengpässen, wobei bereits 30% der Makler ihre Kunden dabei aktiv unterstützen. Versicherer werden in diesem Zusammenhang als wichtige Impulsgeber für Prävention wahrgenommen. Es besteht jedoch eine gewisse Skepsis hinsichtlich der Bereitschaft der Versicherer, die für Prävention notwendigen hohen Investitionen auch adäquat durch verbesserte Konditionen zu honorieren.

ESG-Anforderungen schaffen neue Herausforderungen

Ein weiteres Thema, das die Versicherbarkeit erschwert, sind die steigenden ESG-Anforderungen. Über die Hälfte der Befragten sieht hier einen klaren Konflikt. Technologische Neuerungen wie Photovoltaikanlagen oder Wallboxen zielen auf Nachhaltigkeit ab, werden von Versicherern aber als risikosteigernd wahrgenommen und führen häufig zu Ablehnungen bestimmter Branchen. Makler kritisieren, dass Versicherer oft nicht über die nötige Fachkompetenz oder Entscheidungsfreiheit verfügen, um individuelle Lösungen zu finden. Dies führt dazu, dass Unternehmen mit ESG- oder technologiegetriebenen Risiken Schwierigkeiten haben, angemessenen Versicherungsschutz zu erhalten. Nach Ansicht der Befragten könnten Lösungsansätze in einer stärkeren Differenzierung, klareren regulatorischen Vorgaben und einem ausgewogenen Interessenausgleich zwischen allen relevanten Stakeholdern – Versicherern, Maklern und Kunden – gefunden werden.

Fazit: Deckungsengpässe gefährden den Wirtschaftsstandort

Die Befragung zeigt deutlich: Der Deckungsnotstand in der Gewerbe- und Industrieversicherung ist kein vorübergehendes Problem. Er trifft zunehmend auch kleinere und mittlere Makler sowie zentrale Branchen wie Abfallwirtschaft, Recycling, Lagerhaltung, Lebensmittel und Immobilien. Ein stabiler Versicherungsmarkt ist ein wichtiger Standortfaktor für Deutschland. Fehlt ausreichender Versicherungsschutz, drohen Standortverlagerungen, Investitionsrückgänge und Wettbewerbsnachteile. Hier müssen alle Akteure gemeinsam Lösungen entwickeln, um diesen Trend zu stoppen.

Lesen Sie auch: Deckungsnotstand Gewerbe/Industrie: Fünf Risiken, sieben Ursachen, acht Branchen

Interessieren Sie sich für weitere Hintergrundartikel aus der Branche? Dann abonnieren Sie das monatliche Fachmagazin AssCompact – kostenfrei für Versicherungs- und Finanzmakler.

Thomas Billerbeck

Thomas Billerbeck  Dr. Manuela Wolf

Dr. Manuela Wolf - Anmelden, um Kommentare verfassen zu können

- 710 Aufrufe