Im Jahr 2026 lagen die Finanzierungszinsen für Immobilienkredite mit zehnjähriger Zinsbindung bei etwa 1,4%. Bei Darlehen, bei denen die Zinsbindung jetzt ausläuft, müssen Immobilienkäufer die übrige Restschuld zu den aktuellen Konditionen weiterfinanzieren. Der aktuelle Sollzins liegt heute jedoch deutlich höher. Entscheidend für die Anschlussfinanzierung ist aber nicht nur der neue Zinssatz und die verbleibende Restschuld, sondern auch der aktuelle Immobilienwert. Und die Immobilienwerte sind in Deutschland gleichzeitig deutlich gestiegen.

Erneute Immobilienbewertung in Erwägung ziehen

„Wer demnächst vor einer Anschlussfinanzierung steht, sollte über eine erneute Immobilienbewertung nachdenken. Denn liegt der Immobilienwert heute deutlich über dem gezahlten Kaufpreis kann das den Beleihungsauslauf verbessern“, erklärt Dr. Gesa Crockford, Geschäftsführerin von ImmoScout24. „Ein besserer Beleihungsauslauf kann einen Spielraum für bessere Konditionen schaffen. Eine professionelle Beratung hilft, verschiedene Optionen für die Anschlussfinanzierung frühzeitig zu prüfen.“

So hoch könnten Raten für Anschlussfinanzierung jetzt ausfallen

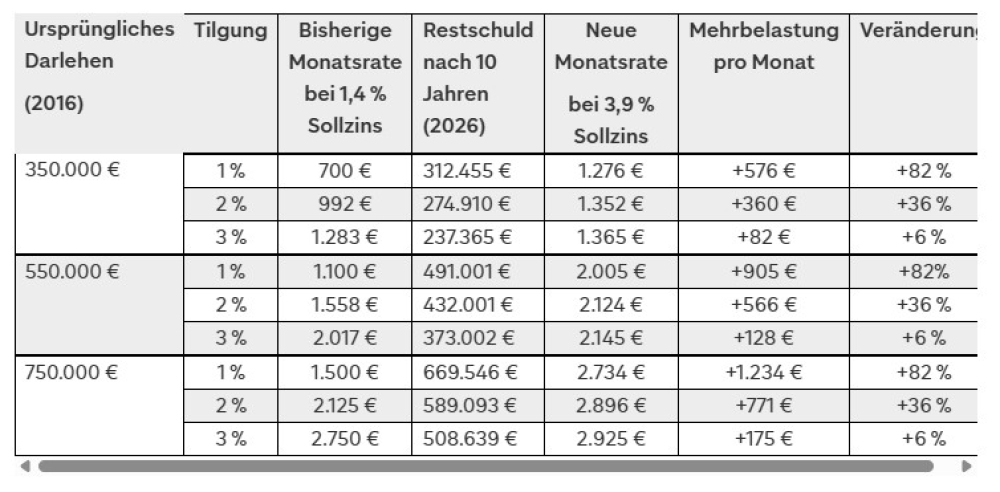

ImmoScou24 hat im Rahmen einer Auswertung ermittelt, wie hoch die monatliche Kreditrate der Anschlussfinanzierung ausfällt, wenn die Kreditsummen von 350.000, 550.000 und 750.000 Euro im Jahr 2016 mit einem Zinssatz von 1,4% finanziert wurden und die Restschuld nun mit einem Zinssatz von 3,9% weiterfinanziert wird.

Bei einem ursprünglichen Darlehen von 350.000 Euro und 1% Tilgungsrate betrug die bisherige Monatsrate 700 Euro. Nach zehn Jahren bleiben in der Modellrechnung rund 312.455 Euro Restschuld. Bei Weiterfinanzierung dieser Restschuld mit 3,9% Sollzins und erneut 1% Tilgungsrate ergibt sich eine Monatsrate von rund 1.276 Euro. Das sind rund 576 Euro mehr pro Monat und somit ein Anstieg der monatlichen Rate von rund 82%.

Je höher bisherige Tilgung, desto geringer neue Mehrbelastung

Bei höherer anfänglicher Tilgungsrate verbleibt eine niedrigere Restschuld. Somit steigt die monatliche Belastung durch die Anschlussfinanzierung weniger stark: Mit 2% Tilgungsrate erhöht sich die Monatsrate bei einem ursprünglichen Darlehen von 350.000 Euro von rund 992 Euro auf rund 1.352 Euro. Das bedeutet eine Zunahme von 36%. Bei 3% Tilgung legt die monatliche Belastung von rund 1.283 Euro auf rund 1.365 Euro zu – ein Anstieg von nur 6%. Bei höheren Darlehenssummen von 550.000 oder 750.000 Euro bleibt die prozentuale Mehrbelastung laut ImmoScout24-Berechnungen zwar unverändert, in absoluten Beträgen kommt der Anstieg der Monatsrate aber deutlich stärker zum Tragen.

Kaufpreise haben seit 2016 in allen Orten zugelegt

Gleichzeitig bewegen sich die Kaufpreise heute in allen deutschen Landkreisen und kreisfreien Städten deutlich über dem Niveau von 2016. Im Mittel liegt die Preisentwicklung bei rund 71%. Besonders stark gestiegen sind die Preise in Regionen, in denen das Preisniveau 2016 noch vergleichsweise niedrig war und die Nähe zu Berlin oder anderen Großstädten die Nachfrage stützen.

Vorne in der Rangliste landen der Landkreis Oder-Spree mit einem Plus von 113%, Holzminden mit einer Zunahme von 109%, Ostprignitz-Ruppin mit plus 105% und Märkisch-Oderland mit plus 104%. Auch in Barnim (+102%), Havelland (+102%), Hameln-Pyrmont (+92%) und im Hochsauerlandkreis (+92%) sind die Kaufpreise deutlich gestiegen. In Städten wie Ingolstadt mit plus 35%, München mit plus 43% und Stuttgart mit plus 44% fällt die Wertsteigerung geringer, aber immer noch erheblich aus, wie es von ImmoScout24 heißt. Dort war das Ausgangsniveau 2016 bereits deutlich höher, wodurch die prozentualen Zuwächse geringer sind.

Beratung frühzeitig in Anspruch nehmen

Im Zusammenhang mit der Auswertung weisen die Experten von ImmoScout24 darauf hin, dass für Eigentümer mit auslaufender Zinsbindung eine frühzeitige Beratung zur Anschlussfinanzierung besonders wichtig ist. Dreh- und Angelpunkt ist die übrige Restschuld: Je niedriger sie ausfällt, desto weniger stark wirkt sich ein höherer Anschlusszins auf die neue Monatsrate aus. In der Beratung lässt sich prüfen, welche monatliche Belastung langfristig tragbar bleibt, ob vor Ablauf der Zinsbindung noch Sondertilgungen möglich sind und welche Optionen für die Anschlussfinanzierung möglich sind. Auch die Frage, ob der damalige Kaufpreis oder der aktuelle Immobilienwert herangezogen werden, kann für die Wahl der Finanzierung von Relevanz sein, wie ImmoScout24 weiter anmerkt.

Über die Auswertung

Für die Modellrechnung wurden drei ursprüngliche Darlehensbeträge von 350.000 Euro, 550.000 Euro und 750.000 Euro betrachtet. Der ursprüngliche Sollzins beträgt 1,4% pro Jahr. Die anfängliche Tilgung liegt je nach Szenario bei 1, 2 oder 3%. Nach zehn Jahren wird die Restschuld mit einem aktuellen Sollzins von 3,9% und gleicher anfänglicher Tilgung weiterfinanziert. Die Monatsraten wurden als Annuität berechnet und auf volle Euro gerundet. Nebenkosten, Sondertilgungen, Tilgungsänderungen, Umschuldungskosten und individuelle Bonitäts- oder Objektfaktoren wurden nicht berücksichtigt. Die Berechnung sei eine modellhafte Beispielrechnung und ersetzt keine individuelle Finanzierungsberatung, wie die Experten von ImmoScout24 unterstreichen.

Weitere Informationen gibt es auf der Website von ImmoScout24.

Lesen Sie auch:

- Anmelden, um Kommentare verfassen zu können