Ein Beitrag von Ronald Perschke, Vorstand GOING PUBLIC! Akademie für Finanzberatung AG, und Olaf Neuenfeldt, Vorstand Initiative Ruhestandsplanung e.V.

Wie so oft bei komplexen Fragestellungen gibt es auch auf diese Frage keine einfache Antwort. Es kommt entscheidend darauf, wie man sich als Vermittler in diesem Markt positioniert, denn es handelt sich eher nicht um einen schnellen Produktverkauf, sondern um ein Thema für Profi-Berater. Als reiner „Tippgeber“ ist das Thema daher nur ausschnittsweise umsetzbar. Um alle Lösungswege berücksichtigen zu können, braucht man als Berater die Erlaubnisse nach §§ 34c, 34i GewO bzw. ein Netzwerk mit entsprechenden Partnern. Dann allerdings mit großem Markt- und hohem Einkommenspotenzial.

Großes Potenzial für Lösungen zur Sicherung des Lebensstandards im Ruhestand

Das Marktpotenzial ist riesig. Nach Einschätzung der Initiative Ruhestandsplanung e. V. gehören bis zu zehn Millionen Haushalte zur Zielgruppe. Allerdings sind deren Motive für eine mögliche Liquiditätsbeschaffung über die Immobilie sehr unterschiedlich. Die Produktgeber von Teilverkaufslösungen stellen zur Zeit in ihren Werbungen vor allem auf das lebenslustige, mobile Ruhestandspublikum ab: „Sie wollen mit neuem Wohnmobil die Welt erkunden? Sie träumen von einer Ferienimmobilie? Der Kauf der Harley für die anstehende Kanada-Reise soll finanziert werden? Der Immobilien-Teilverkauf ist DIE Lösung!“ Ist das eine bedarfsgerechte Ansprache? Nein!

Denn kommunikationspsychologisch ist bei den meisten der Potenzialkunden kaum vorstellbar, dass diese sie ihre Immobilie, für die sie ein Leben lang gespart und verzichtet haben, leichtfertig für Luxus-Konsumerlebnisse teilverkaufen werden. So wenig, wie man sich über Nacht in eine Immobilienfinanzierung stürzt, wird man für die nächste Urlaubsreise einem Dritten seine Immobilie übereignen. Und: Diese Werbestrategie übersieht zudem, dass die Hauptzielgruppe mit sechs bis acht Millionen bei Haushalten liegt, die einen großen Bedarf an Liquiditätslösungen zur Lebensstandardsicherung haben. Diesen Bedarf müssen die betroffenen Kunden aber erst einmal erkennen. Langlebigkeit und die Wirkung von Inflation im Rahmen der Einkommensstrategie im Ruhestand sind komplexe Einflussfaktoren, deren starke finanzielle Wirkung dem Kunden zunächst „begreifbar“ gemacht werden muss. Denn erst auf Grundlage dieser Erkenntnis wird der Kunde nach Lösungen suchen, um seine lebenslangen Einkommensbezüge zu stabilisieren.

Wenn die Immobilie im Alter zum Problem wird

Zur Lösung dieser Frage kann bzw. muss die Immobilie bei vielen Haushalten einen Beitrag leisten. Denn die Lieblings-Altersvorsorge „Immobilie“ von Millionen Deutschen wird im Alter teils zum Problem: Die Immobilie ist „Vermögensschwamm“ für viele Bürger. Bis zu 70% des Vermögens liegen in der Immobilie. Aber Immobilienvermögen ist eben nicht liquide. Es geht also im Kern um die Einkommensstrategie im Rahmen der Ruhestandsplanung und um die Sicherung des Lebensstandards der Kunden im Alter. Es ist wichtig, Verständnis dafür zu schaffen, dass Haushalte im Ruhestand garantiertes lebenslanges Einkommen benötigen, um ihren angestrebten Lebensstandard zu sichern.

Es geht um die Klärung der Höhe der nötigen Existenzsicherung, also die dann nötige Einkommenshöhe, auf Basis einer Analyse des Bedarfs und der Möglichkeiten im Ruhestand. Wird dabei eine Einkommenslücke aufgedeckt, kann meist nur die Verwertung des vorhandenen Vermögens des betroffenen Haushaltes eine Lösung schaffen (= vermögensstrategische Wende: von der Ansparung in der Erwerbsphase hin zu Entsparphase im Ruhestand). Denn Erwerbseinkommen stehen im Ruhestand in der Regel nicht mehr zur Verfügung. Die Immobilie als wesentlicher Vermögenswert kann wichtiger Liquiditätslieferant für die Sicherung des Lebensstandards für Millionen Bürger im Ruhestand werden. Dabei gibt es eine Vielzahl sehr unterschiedlicher Umsetzungswege.

Produktlösungen der Finanzindustrie

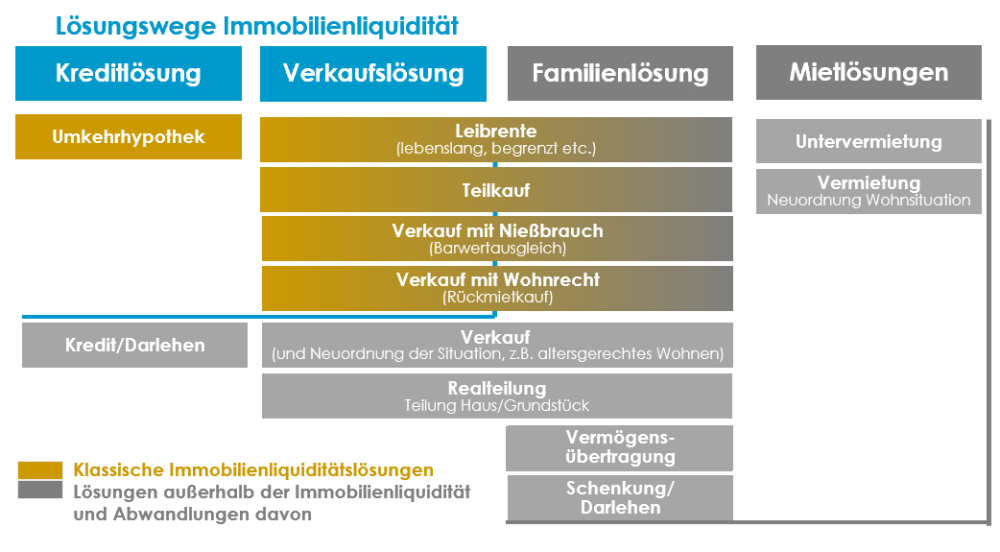

Spezielle Produkte im Kontext der Immobilienliquidität gibt es seit 1960. In vielen Ländern sind diese Lösungen ein ganz normaler Teil der individuellen Einkommensstrategie. Hier die bekanntesten Lösungen - mit Bewertung:

-> Umkehrhypothek

Ein Kredit, in dem die Immobilie als Sicherheit dient. Durch die monatlichen Auszahlungen baut sich der Kreditsaldo mit der Zeit auf. Die Rückzahlung erfolgt durch Verkauf, wenn der Inhaber verstirbt oder aus seiner Immobilien auszieht.

Bewertung: Unterschiedliche Modelle, kaum Angebote. Nicht mehr zeitgemäß.

-> Leibrente (lebenslang, begrenzt)

Verkauf der Immobilie. Im Gegenzug gibt es ein lebenslanges Wohnrecht. Kaufpreis als Einmalzahlung und/oder lebenslange Rente. Die Höhe der Leibrente hängt von dem aktuellen Wert der Immobilie und dem Alter des Rentenbeziehers ab.

Bewertung: Viele unterschiedliche Modelle. Zur Absicherung von steigender Lebenserwartung.

-> Verkauf mit Nießbrauch (Barwertausgleich) / Verkauf mit Wohnrecht (Rückmietkauf)

Verkauf der Immobilie gegen Wohnrecht oder Nießbrauchrecht im Grundbuch. Man lebt weiterhin in der Immobilie, meist ohne Miete. Bei Wohnrecht keine Instandhaltungskosten mehr.

Bewertung: Ein Hausverkauf mit lebenslangem Wohnrecht oder Nießbrauch erzielt einen geringeren Kaufpreis.

-> Teilkauf

Umwandlung eines Teils der Immobilie in Vermögen (bis zu 50%). Man wohnt, solange man mag, in seiner Immobilie und hat das alleinige Nutzungsrecht. Man profitiert von zukünftigem Wertzuwachs.

Bewertung: Moderne Lösung seit 2020.

Das Beratungskonzept rund um die Immobilienliquidierung

Bevor man als Berater die verschiedenen Produktanbieter mit ihren Angeboten kontaktiert, sondiert man mögliche Lösungen in der Familie oder klassische Finanzierungskonzepte bei einer Bank oder Sparkasse. Sofern solche Lösungen beim konkreten Kunden umsetzbar sind, sind diese meist günstiger als sonstige Produktlösungen. Allerdings sind Immobilienkredite im Ruhestand seit der Wohnimmobilienkreditrichtline deutlich erschwert worden. Ein Grund, warum Lösungen wie Teilverkauf, Leibrenten oder Ähnliches im Trend liegen.

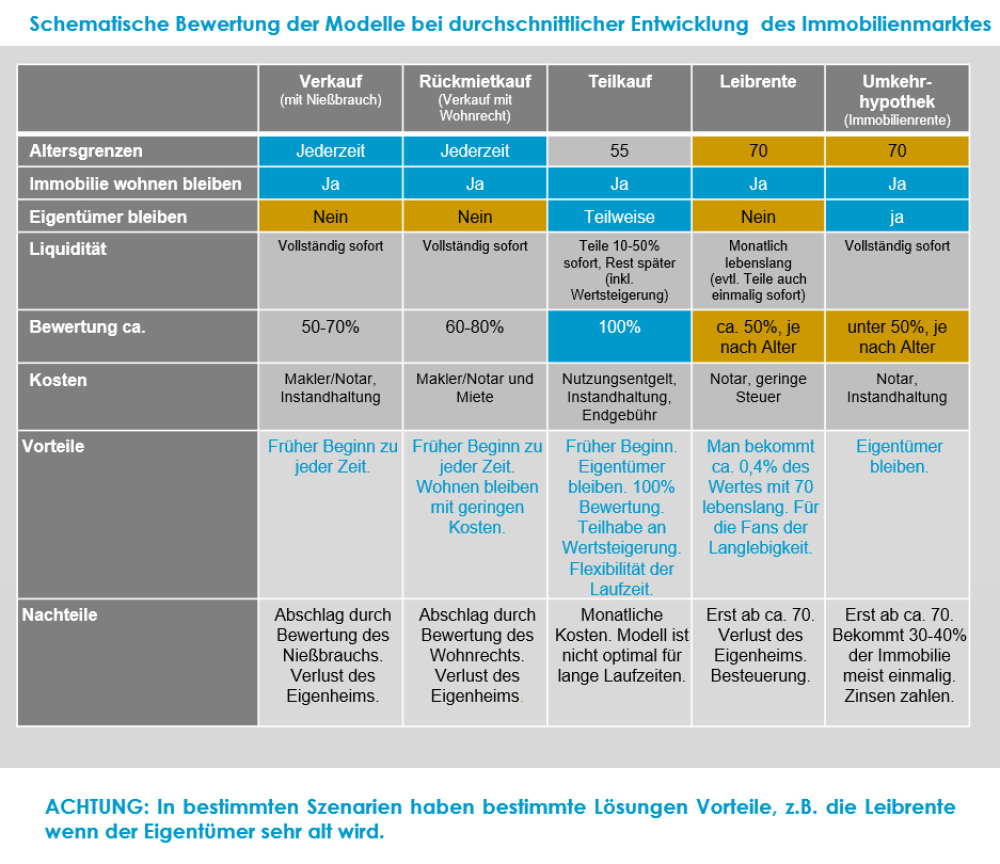

Wichtigster Ausgangspunkt für die Lösungssuche ist natürlich die ermittelte Bedarfssituation, aber auch das Alter des Immobilieneigentümers und die Einschätzung zu wichtigen Entscheidungsfaktoren wie dem Wunsch, noch Eigentümer zu bleiben, die Immobilie in der Familie weiterzugeben bzw. zu vererben oder die finanzielle Bewertung der Immobilie im jeweiligen Modell (siehe die Grafik oben).

Fazit: Ein beratungsintensives Feld mit Perspektiven

Der Kundenbedarf und das Beratungs- und Vermittlungspotenzial bei Liquidierungslösungen der durch Kunden selbst bewohnten Immobilien ist bereits groß und wächst mit dem fortschreitenden demografischen Wandel weiter.

Aufgrund der Komplexität der Fragestellungen und der Produktgestaltungen ist das Thema weniger für den Produktverkauf geeignet, sondern vielmehr ein Profi-Beratungsthema im Kontext der Ruhestandsplanung. Dann allerdings eröffnen sich große Geschäftschancen, die sowohl durch Honorare als auch durch Provisionen bzw. Courtagen erzielt werden können.

Um die Komplexität der Beratungsabläufe umsetzbar zu machen, arbeitet GOING PUBLIC! in Kooperation mit der Initiative Ruhestandsplanung und einem Vergleichssoftware-Anbieter aktuell an einem Online-Lösungsgenerator, der alle qualitativen sowie quantitativen – für einen Produktvergleich – Entscheidungsmerkmale berücksichtigt.

Diesen Artikel lesen Sie auch in AssCompact 08/2022 und in unserem ePaper.

Bild: © peterschreiber.media – stock.adobe.com

Olaf Neuenfeldt

Olaf Neuenfeldt  Ronald Perschke

Ronald Perschke - Anmelden, um Kommentare verfassen zu können

- 1943 Aufrufe