Indexpolicen sind in der Produktlandschaft der deutschen Lebensversicherer fest integriert. Auf den ersten Blick ist das Konzept vielversprechend: Sie verbinden das Sicherheitsversprechen einer klassischen Rentenversicherung mit den Renditechancen, die über eine Indexbeteiligung entstehen können.

Doch in den letzten Jahren hat sich das Umfeld als herausfordernd bewiesen. Das lange Niedrigzinsumfeld hat bei vielen Versicherern zu geringeren Überschussbeteiligungen geführt. Doch genau diese spielen bei Indexpolicen eine entscheidende Rolle für die Renditechancen, denn sie bestimmen, wie viel Budget für die Indexpartizipation zur Verfügung steht. Unter dem Strich bedeutet das häufig: geringere Beteiligungsmöglichkeiten führen zu niedrigen Renditen.

Versicherer und Vermittler lassen Indexpolicen links liegen

Das hat Einfluss auf die Vermittlung dieser Produkte: Laut dem Institut für Vorsorge und Finanzplanung (IVFP) ziehen sich Vermittler vermehrt aus der Beratung von Indexpolicen zurück. Die Ergebnisse der IVFP Produkttrends Umfrage 2026 zeigt, dass rund 50% aller Vermittler derzeit nicht (mehr) zu Indexpolicen beraten. Das ist der schlechteste Wert seit Beginn der Erhebung, so das IVFP. „Damit wird sichtbar, dass die Zurückhaltung nicht nur ein kurzfristiger Trend ist, sondern sich zunehmend verfestigt“, erklärt IVFP-Geschäftsführer, Dr. Andreas Kick.

Nicht nur die Anzahl der Makler, die Indexpolicen vermitteln, nimmt ab, sondern auch die Anzahl der Anbieter. So haben sich kürzlich drei Anbieter aus dem Markt zurückgezogen: Die Barmenia, bedingt durch ihre Fusion mit der Gothaer, die HDI Vorsorge (ehemals TARGO) sowie die LV 1871 zeichnen aktuell kein Neugeschäft im Bereich Indexpolicen mehr. Damit hat sich der Kreis der Anbieter von 16 auf aktuell 13 verkleinert.

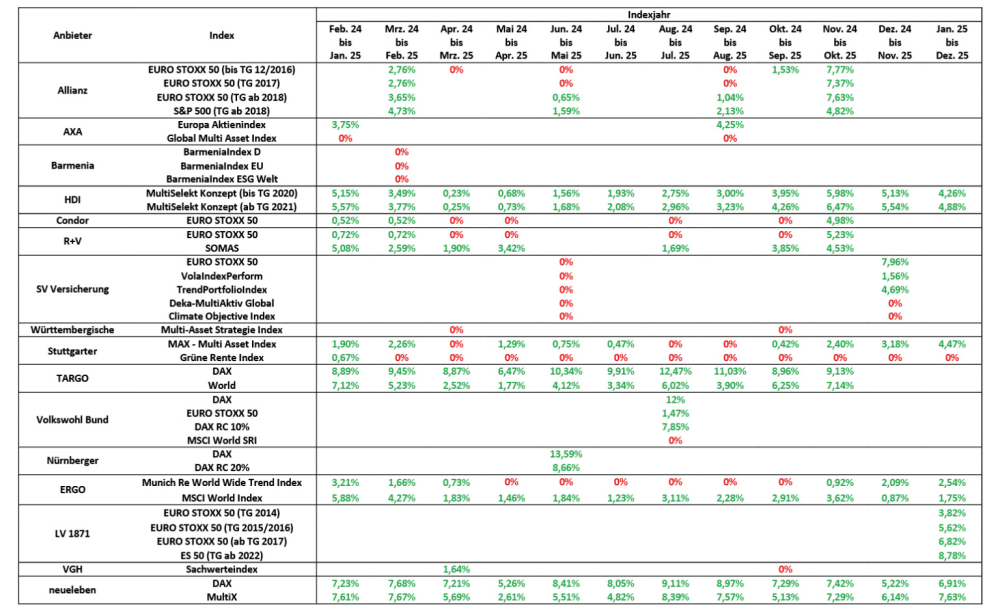

Leichter Aufschwung seit 2024

Der Hauptgrund für die Zurückhaltung vieler Vermittler und Anbieter dürfte die oben bereits angesprochene Niedrigzinsphase und die daraus resultierenden niedrigen Überschussbeteiligungen sein, so das IVFP.

Zuletzt ging es allerdings leicht aufwärts für Indexpolicen: Bereits das Jahr 2024 war ein gutes Indexjahr und das letzte Jahr konnte die Performance noch weiter verbessern. So betrug die maßgebliche Rendite von Indexpolicen, deren Indexjahr 2025 endete, etwa 3,4%. In der Spitze wurden sogar mehr als 10% erreicht.

Modelle mit einer jährlichen Beteiligungsquote schnitten dabei besser ab als sogenannte Cap-Modelle. Indexmodelle mit einer jährlichen Beteiligungsquote erreichten im Schnitt 3,7%, Cap-Modelle 2,5%. Im vergangenen Jahr wiesen Modelle mit reinen Aktienindizes mit 3,9% eine höhere Performance auf als Multi-Asset-Index (2,6%).

„Nullrunden“ in fast der Hälfte der Fälle

Betrachtet man eine Analyse aller bisherigen Indexjahre über alle Anbieter hinweg, zeigt sich jedoch, dass in mehr als 45% aller Fälle eine sogenannte „Nullrunde“ erzielt wurde – das heißt, der Kunde bekam gar keine Gutschrift aus der Indexbeteiligung. In mehr als 40% der Fälle lag die Rendite zwischen 0% und 8%, Indexjahre mit einer Performance oberhalb von 10% gab es laut der Analyse des IVFP nur in ca. 4% der Fälle.

Neue Impulse?

Für das Jahr 2026 sieht das IVFP neue Impulse. „Die gestiegenen Marktzinsen haben dazu geführt, dass viele Versicherungsunternehmen ihre Überschussbeteiligung nach dem Jahr 2025 auch für 2026 erhöhen oder zumindest auf bisherigem Niveau halten“, erklären die Experten. Das verbessere die Renditechancen von Indexpolicen und könne die Produktgattung wieder stärker in den Fokus rücken. (js)

Lesen Sie auch: Das sind die besten Basisrenten-Tarife laut dem IVFP

- Anmelden, um Kommentare verfassen zu können