Die erratische Zollpolitik der US-Regierung sorgte jüngst für starke Kursverluste und hohe Volatilität an den Finanzmärkten – was Thomas Romig, Chief Investment Officer beim Asset-Manager Assenagon dazu veranlasst hat, einen Blick auf die Börsenhistorie zu werfen, um die Dynamiken am Markt besser einordnen zu können. Seine Untersuchungen haben ergeben, dass Börsenkrisen nicht nur eine Bedrohung für Vermögen darstellten, sondern besonnenen Anlegern auch Chancen eröffnen könnten.

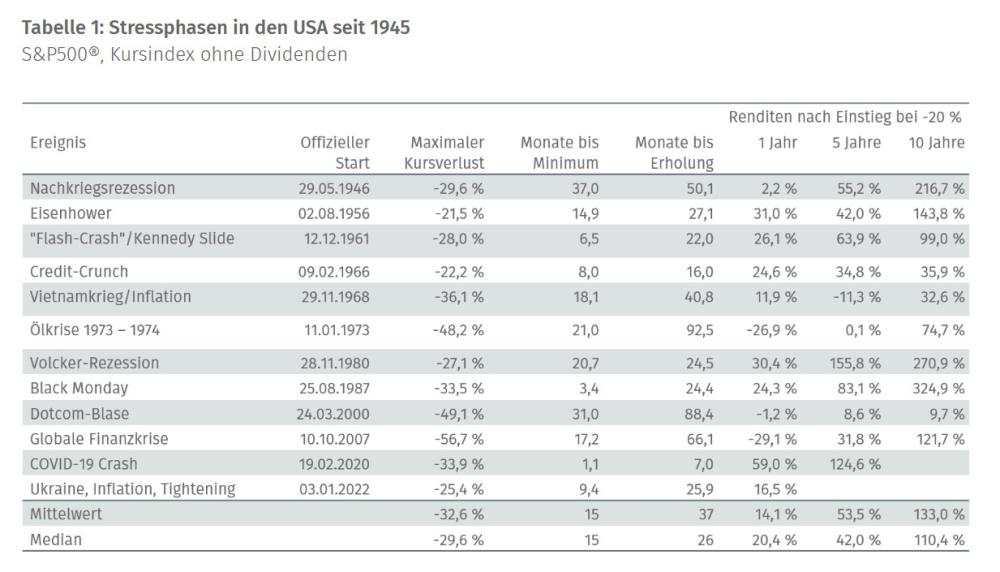

Der Blick in die Geschichte zeigt: Seit 1945 gab es in den USA zwölf Bärenmärkte, in denen der S&P 500 jeweils einen Kursrückgang von mehr als 20% verzeichnete. Die Ursachen waren vielfältig: 1973/74 herrschte die Ölkrise, 2000 platzte die Dotcom-Blase, 2007 führte die US-Immobilienkrise in einem globalen Finanzcrash und 2020 hatte die Corona-Pandemie schwere Folgen in zahlreichen Ländern.

Stets Erholung nach Krisen

Doch es gibt Romig zufolge ein wiederkehrendes Muster: Nach jeder tiefgreifenden Korrektur erholten sich die Aktienmärkte bislang vollständig und markierten im Anschluss neue Höchststände. Was erklärt diese bemerkenswerte Resilienz?

Ein zentraler Treiber liege in den wirtschaftlichen Fundamentaldaten. Rezessionen und Krisen setzen regelmäßig Anpassungsprozesse in Gang, die über die Zeit stabilisierend wirken. Staatliche Konjunkturmaßnahmen und expansive Geldpolitik spielen dabei eine zentrale Rolle, so Romig. Regierungen reagieren mit Investitionsprogrammen und fiskalischen Impulsen, während Notenbanken durch Zinssenkungen und Liquiditätsspritzen die Wirtschaft stützen. Beispielsweise legten die massiven Interventionen der Zentralbanken und Regierungen nach der globalen Finanzkrise den Grundstein für eine langjährige wirtschaftliche Erholung. Und auch in der Corona-Pandemie wurden in kürzester Zeit geld- und fiskalpolitische Maßnahmen historischen Ausmaßes umgesetzt, erläutert Romig – mit dem Ergebnis, dass die globale Konjunktur (und später bekanntlich die Inflation) bereits im Folgejahr wieder deutlich anzog.

Auch werden bei Marktkorrekturen Unternehmen häufig „neu bewertet“. Übertreibungen würden abgebaut und fundamentale Risiken wieder korrekt gepreist, während ineffiziente Geschäftsmodelle wieder vom Markt verschwinden würden. Und auch die Marktpsychologie spiele eine Rolle, denn nach Phasen extremer Unsicherheit folge oft eine schnelle Stimmungswende. Sobald die Angst weicht und erste Kursanstiege sichtbar werden, würden viele Investoren wieder zugreifen.

Ein Blick auf die Statistik

Betrachtet man die historische Entwicklungen von Bärenmärkten, sieht man, dass die Dauer der Erholung nach markanten Kurseinbrüchen zwar sehr unterschiedlich ausfällt. Beim Corona-Crash 2020 wurde das Indexniveau bereits nach sieben Monaten wieder erreicht, bei der Ölpreiskrise 1973/74 vergingen rund 7,5 Jahre bis zur vollständigen Rückkehr auf das Vorkrisenniveau. Im Median waren starke Rückgänge deutlich schneller aufgeholt. Nach zwei bis drei Jahren lagen die Kurse in der Regel wieder auf Vorkrisenniveau.

Bemerkenswert ist laut Romig die Performance nach dem Erreichen signifikanter Kursrückgänge. Anleger, die in Phasen starker Marktverwerfungen in den S&P 500 investierten – konkret in einem Bärenmarkt nach einem Rückgang von mehr als 20% – konnten in der Vergangenheit überdurchschnittliche Renditen erzielen. Historisch betrachtet lag die durchschnittliche Rendite ein Jahr nach der Krise bei rund 14%, fünf Jahre nach einem solchen Einstiegszeitpunkt bei +53%, nach zehn Jahren sogar bei +133% – jeweils ohne Berücksichtigung von Dividenden. Zum Vergleich: das durchschnittliche jährliche Wachstum des S&P 500 seit 1945 liegt bei 8%.

Die Lehre für Anleger

Externe Schocks wie die US-amerikanische Zollpolitik könnten die Aktienmärkte nicht langfristig aus dem Tritt bringen, resümiert Romig. Die globalen Machtverhältnisse und Handelsketten würden sich künftig zwar verschieben, die Unternehmen könnten sich aber darauf einstellen. Und auch könne sich die US-amerikanische Politik einer Disziplinierung durch die Finanzmärkte nicht entziehen und dürfte ihre Wirtschaftspolitik entsprechend anpassen. Das Aussetzen vieler Zölle im Zuge stark gestiegener Zinsen auf US-amerikanische Staatsanleihen sei ein erster Indikator dafür.

Weiterhin gehören Krisen zur Natur der Aktienmärkte und würden zu einer Bereinigung der Investitionslandschaft führen sowie die Innovationskraft der Unternehmen stärken. Stressphasen könnten außerdem günstige Einstiegschancen bieten, um überdurchschnittliche Renditen zu erzielen. Dennoch sei es wichtig, zu betonen, dass die zwischenzeitlichen Verluste sehr umfangreich ausfallen und Krisen sich über viele Jahre strecken können. Umso wichtiger ist es nun, so Romig, dass sich Anleger gemäß ihrem persönlichen Rendite-Risiko-Profil für ein Investment entscheiden. Langfristig orientierte Anleger mit höherer Risikotoleranz könnten Phasen hoher Volatilität gezielt nutzen, während konservative Investoren eher von einer breit diversifizierten Asset-Allokation profitieren. Aktive Diversifikation über mehrere Asset-Klassen hinweg könnten Kursverluste und Volatilität am effektivsten im Rahmen halten, erläutert Romig. (mki)

- Anmelden, um Kommentare verfassen zu können