Ein Artikel von Charles Neus, Head of Insurance Business Development bei Schroders

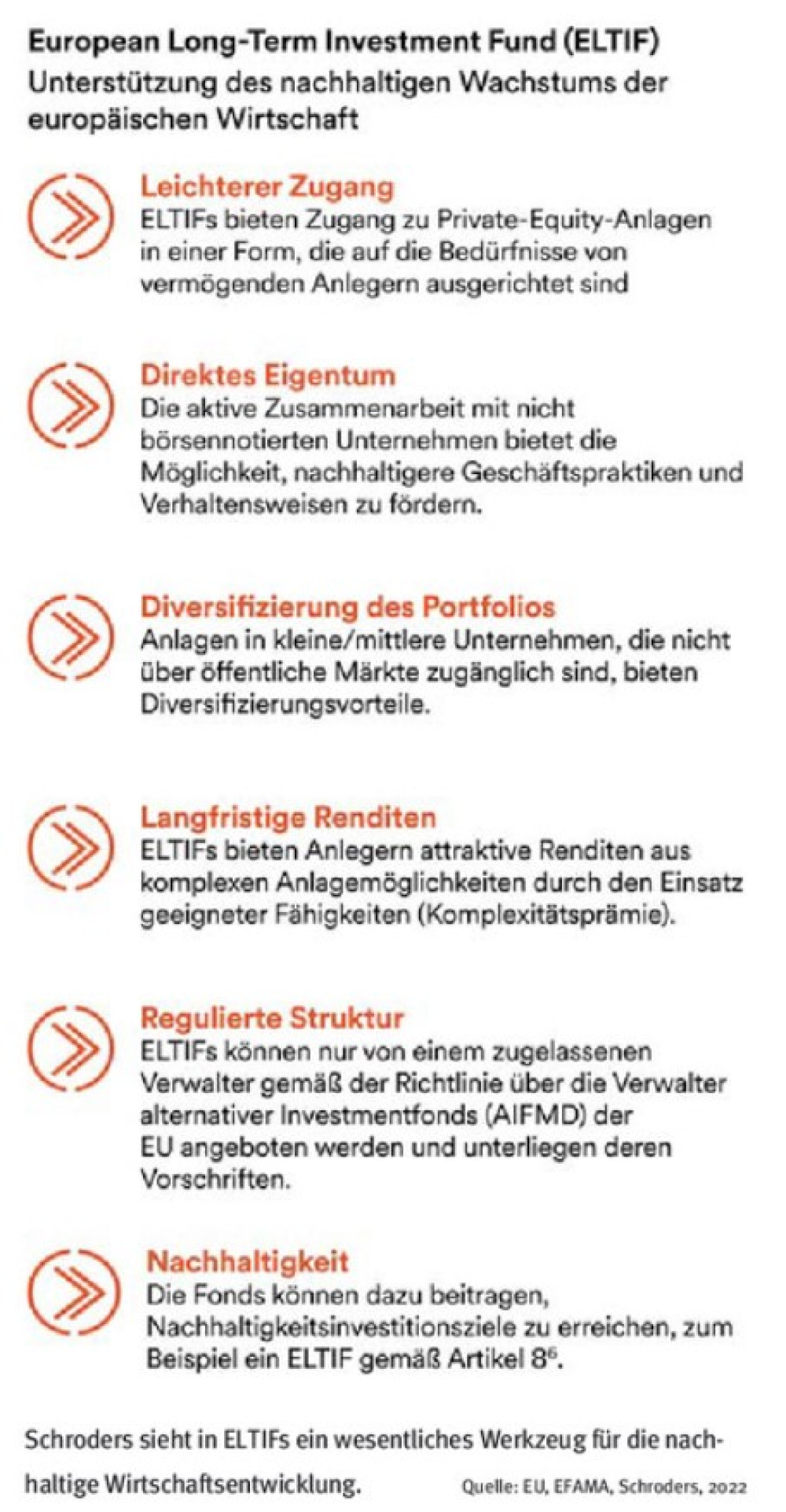

Private Assets sind Vermögenswerte, die nicht öffentlich an den Börsen gehandelt werden. Ihre Anzahl übersteigt die der börsennotierten Anlagen bei Weitem. Vor allem bei der Wachstumsfinanzierung von kleinen und mittelständischen Unternehmen spielen sie eine wichtige Rolle. Aber auch für Anlegerinnen und Anleger sind Private Assets interessant. Sie bieten die Möglichkeit zur unkorrelierten Portfoliodiversifikation und eröffnen die Chance auf langfristig attraktive Renditen bei geringerer Volatilität. Gerade aus diesem Grund ist diese Anlageklasse bei institutionellen Investoren wie Pensionskassen, Versicherungen oder Banken beliebt.

Lange Zeit jedoch blieb der Markt für Private Assets vornehmlich den Großinvestoren vorbehalten. Privatanleger hingegen hatten das Nachsehen. Das änderte sich im Jahr 2015, dem Geburtsjahr des European Long-Term Investment Fund (ELTIF). Vor acht Jahren nämlich schuf die Europäische Union die rechtlichen Grundlagen für das neuartige Investmentvehikel mit dem Ziel, die Investorenbasis für den nachhaltigen Infrastrukturausbau in Europa zu verbreitern. Fortan sollten auch Privatanleger unter bestimmten Bedingungen in entsprechende geschlossene Fonds investieren können. Der Schutz der Kleinanleger stand dabei im Vordergrund. Hierzu wurde die Auflage eines ELTIF an verschiedene Bedingungen geknüpft: transparente Kosten, ein begrenzter Fremdkapitaleinsatz, Depotfähigkeit und hohe Anforderungen an die Fondsmanagerinnen und Fondsmanager in Bezug auf Diversifikation und Art der Investments. Der erhoffte Erfolg allerdings blieb weitgehend aus. In den ersten Jahren nach seiner Einführung fristete das neue Produkt eher ein Schattendasein, wie erst unlängst eine aktuelle Studie des Fondsanalysehauses Scope zum Thema ELTIF konstatierte.

Ende des Dornröschenschlafs

Erst im vergangenen Jahr nahm der Markt spürbar Fahrt auf. Auf Basis einer repräsentativen Umfrage unter Asset-Managern in seiner „Europäischen ELTIF-Studie – Marktentwicklung und Perspektiven“ vom 24.03.2023 beziffert Scope das Marktvolumen per Ende 2022 auf rund 11,3 Mrd. Euro. Das entspricht einem Plus gegenüber 2021 von etwas mehr als 50%. Insgesamt 77 ELTIFs standen Anlegern europaweit zur Verfügung, 23 Produkte mehr als 2021. Für weiteren Schub dürfte die erst kürzlich durch das EU-Parlament abgesegnete Neufassung des ELTIF-Regelwerks sorgen. Zu Beginn des kommenden Jahres soll die überarbeitete ELTIF-Verordnung in Kraft treten. Verschiedene Vorschriften wurden darin dahingehend geändert, dass Privatanleger noch einfacher Zugang zu entsprechenden Fonds haben können. Besonders relevant: Bislang mussten sie mindestens 10.000 Euro mitbringen, um in einen ELTIF zu investieren – diese Hürde entfällt künftig. Gleiches gilt für die Vermögensuntergrenze von 100.000 Euro. Zukünftig können Anleger auch dann in einen ELTIF investieren, wenn ihr Gesamtvermögen unterhalb dieser Summe liegt. Auf der Investmentseite wurden ebenfalls verschiedene Regeln gelockert. So wird es den Anbietern von ELTIFs ab dem kommenden Jahr unter anderem möglich sein, in ein breiteres Spektrum an Vermögenswerten zu investieren. Und: Für den Vertrieb von ELTIFs sollen dann ähnliche Regeln gelten wie für gewöhnliche Publikumsfonds.

Bei der EFAMA, dem europäischen Fonds- und Asset-Management Verband, geht man davon aus, dass die Novellierung des Rechtsrahmens das Produkt ELTIF sowohl für Investmenthäuser als auch für Privatanleger in ganz Europa deutlich attraktiver machen dürfte. „Die Änderungen werden dem ELTIF dabei helfen, eine ergänzende Finanzierungsquelle für die europäische Wirtschaft zu werden und den Privatkundenmarkt für längerfristige Sachwertinvestitionen zu erschließen“, heißt es dort. Auch hierzulande kann in den kommenden Monaten also mit einem gesteigerten Anlegerinteresse gerechnet werden.

Langfristig, illiquide und renditestark

Private Assets, in die ein ELTIF investiert, eignen sich nicht für jeden. Dies liegt vor allem daran, dass Investoren mit ihnen ein langfristiges Engagement eingehen, das sich unter anderem durch eine eingeschränkte Liquidität auszeichnet. Anders als bei Börsengeschäften ist es in der Regel also nicht möglich, schnell aus dem Investment auszusteigen. Private-Debt-Produkte haben in der Regel eine vergleichsweise kurze Laufzeit von fünf bis acht Jahren. Private-Equity-Strategien verfügen typischerweise über eine Laufzeit zwischen acht und elf Jahren. ELTIFs, die in Immobilien und Infrastruktur investieren, laufen am längsten – einige über Jahrzehnte, so die jüngste Analyse von Scope.

Gerade die eingeschränkte Handelbarkeit sorgt auf der anderen Seite jedoch für Illiquiditätsprämien, mit denen sich attraktive Renditen erzielen lassen. Die Idee der Illiquiditätsprämie impliziert, dass Anleger sich nicht engagieren würden, wenn man sie nicht dafür entschädigte, dass sie die mit diesen Anlagen einhergehende Illiquidität in Kauf nehmen. Die erwartete Outperformance ist jedoch nicht der einzige Vorteil, den Investments in Private Assets bieten. Hinzu kommen eine geringere Volatilität, Diversifikationschancen und die Möglichkeit, ESG-Wirkungsziele besser zu erreichen. Es lohnt sich also, die weitere Entwicklung der ELTIFs gut im Auge zu behalten, um neue Chancen auch für Privatanleger zu erschließen.

Diesen Artikel lesen Sie auch in AssCompact 06/2023, S. 58 f., und in unserem ePaper.

Bild: © Nuthawut – stock.adobe.com; Grafik: © EU, EFAMA, Schroders, 2022

Charles Neus

Charles Neus - Anmelden, um Kommentare verfassen zu können