Schlechte Aussichten für die gesetzliche Rentenversicherung: Sie gerät aufgrund der demografischen Entwicklung in den kommenden Jahren gehörig unter Druck: Zusätzlich zur immer weiter ansteigenden Lebenserwartung erreichen bis Mitte der 2030er-Jahre die geburtenstarken Jahrgänge der Babyboomer ihr Rentenalter.

Für den Beitragssatz und das Versorgungsniveau gelten bis einschließlich 2025 noch sogenannte Haltelinien, wonach der Beitragssatz, der momentan bei 18,6% liegt, die 20%-Marke nicht überschreiten darf und das Versorgungsniveau die derzeit erreichten 48% nicht unterschreiten darf, weshalb die Renten bis 2025 dann vorerst im Gleichschritt mit den Löhnen anwachsen werden. Das Rentenalter steigt noch bis Anfang der 2030er-Jahre auf dann 67 Jahre an.

Haltelinien entfallen nach 2025

Nach derzeit geltendem Recht entfallen die Haltelinien dann nach 2025, was dazu führt, dass sich der demografische Druck in Sachen Rente ab dem Jahr 2026 relativ breit über die verschiedenen Stellgrößen verteilen würde. Dann würden das Versorgungsniveau sinken, der Beitragssatz steigen, die Bundesmittel zunehmen. Aber: Zwei der Stellschrauben sind dadurch von Änderungen ausgenommen, dass die Bundesregierung beabsichtigt, das Versorgungsniveau langfristig auch nach 2025 noch bei 48% stabil zu halten und auch das Rentenalter nach 2031 nicht mehr weiter ansteigen soll.

Für die verbleibende Stellgröße würde das bedeuten, dass die steuerfinanzierten Bundesmittel entsprechend stärker steigen müssten. Vor diesem Hintergrund haben sich Fachleute der Bundesbank Gedanken darüber gemacht, wie die Rente nach dem Jahr 2025 aussehen könnte und die verschiedenen Optionen, die sich an der Vorgehensweise in anderen europäischen Ländern orientiert, nebeneinandergestellt.

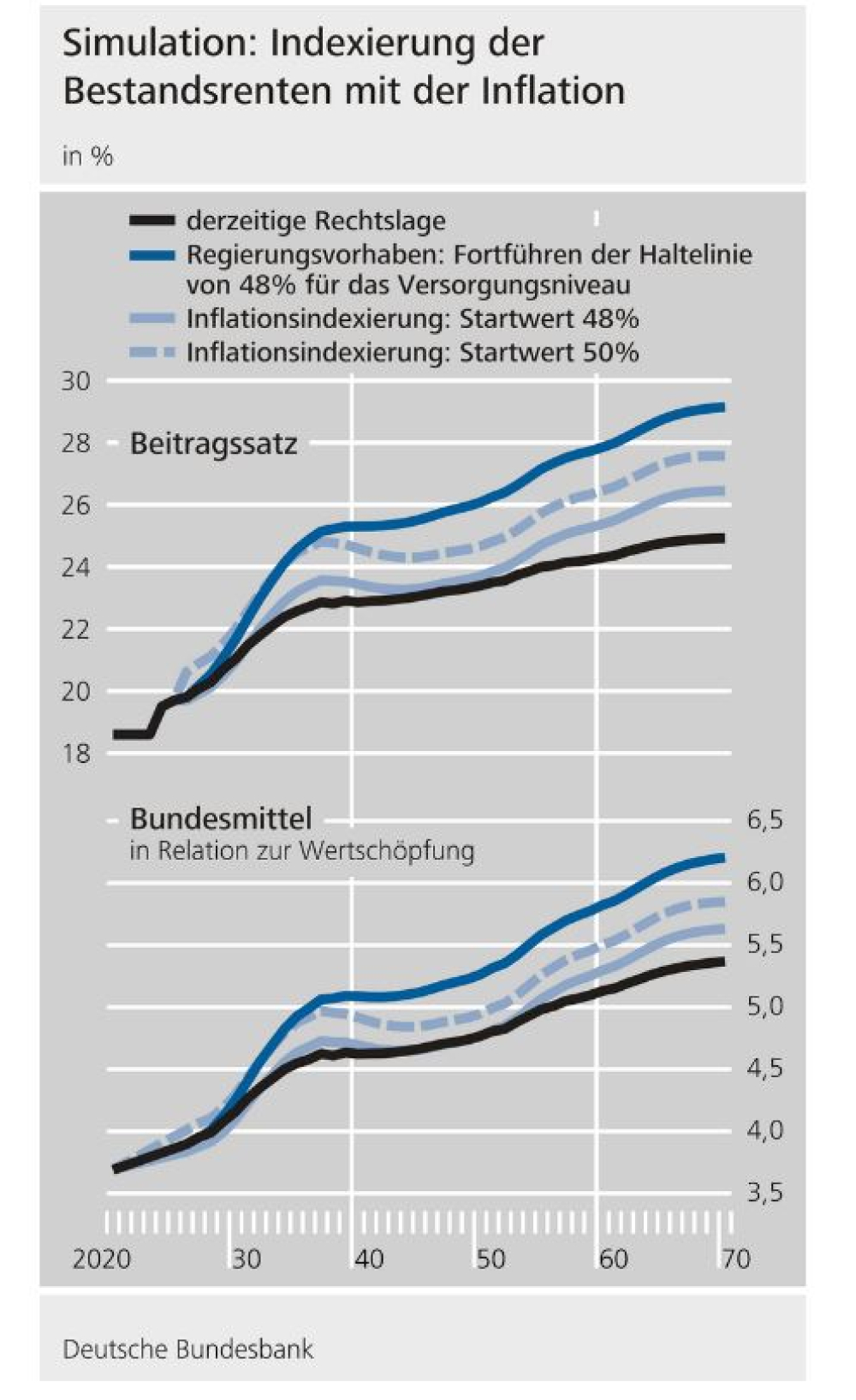

Regierungsvorhaben: Beitragssatz läge um vier Prozentpunkte höher

In den aktuellen Simulationen liegt der Beitragssatz unter Berücksichtigung des eben beschriebenen Regierungsvorhabens im Jahr 2070 bei 29% und damit um vier Prozentpunkte höher als bei derzeitiger Rechtslage. Auch die Bundesmittel steigen stärker und der Bundeshaushalt gerät unter erheblichen finanziellen Druck. Für diese zusätzlichen Mittel bestünde wohl aber absehbar kein Spielraum, ohne dass an anderer Stelle Ausgaben gekürzt oder Steuern erhöht werden müssten, kommentieren die Bundesbank-Fachleute diese Simulation.

Option 1: Indexierung des Rentenalters mit der Inflation

In der ersten von den Fachleuten angedachten Alternative ist ebenso wie im Regierungsvorhaben ein festes Versorgungsniveau bei Renteneintritt garantiert. Anschließend würden die Renten im Ruhestand dann aber mit der Inflation ansteigen und nicht, wie bislang, mit den Löhnen. In dieser Option bliebe die Kaufkraft zwar erhalten, allerdings dürfte das Versorgungsniveau dann im Verlauf des Ruhestands sinken, da die Inflation und damit eben auch die Renten schwächer wachsen als die Löhne. Diesbezüglich weisen die Bundesbank-Experten darauf hin, dass Rentenversicherte, die länger leben in dieser Option insgesamt stärker von geringeren Rentenzahlungen betroffen wären als im Regierungsvorhaben.

Wie sich die Effekte konkret auf die Renten auswirkten, läge dann an der genauen Ausgestaltung der Reform. Wenn das Versorgungsniveau bei Rentenzugang ebenfalls bei 48% läge, dann wären Rentenleistungen, Beitragssatz und Bundeszuschüsse geringer als beim Regierungsvorhaben.

Zu bedenken sei aber auch, so die Bundesbank-Fachleute, dass bei einer Kopplung an die Inflation die Entwicklung der Rentenfinanzen von den Reallöhnen abhänge: Der Beitragssatz muss – unter sonst gleichen Umständen – höher ausfallen, wenn die Reallöhne trendmäßig langsamer wachsen. Letzteres schwächt nach wie vor die Einnahmenbasis, dämpft aber nicht mehr die Entwicklung der Bestandsrenten. Entsprechend gilt: Ist das trendmäßige Wachstum der Reallöhne höher, kann der Beitragssatz sinken. Damit käme eine neue Unsicherheit ins System.

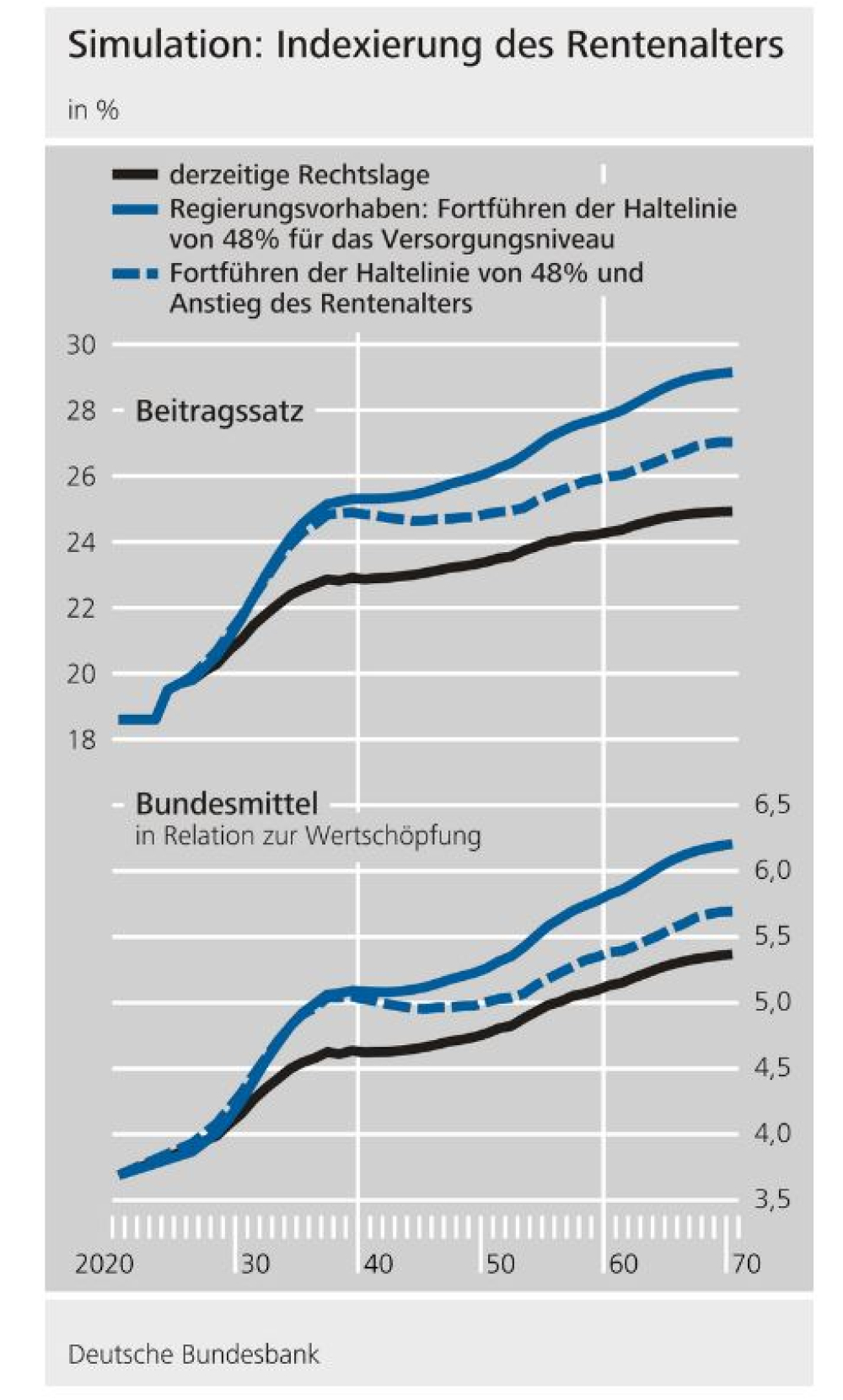

Option 2: Kopplung von Rentenalter und Lebenserwartung

In einer zweiten Option haben die Fachleute eine Kopplung des Rentenalters an die steigende Lebenserwartung simuliert. So könne ein immer weiter zunehmender Anstieg der Rentenjahre im Verhältnis zu den Beitragsjahren verhindert werden. In dem simulierten Szenario steigt das Renteneintrittsalter zwischen Anfang der 2030er-Jahre und dem Jahr 2070 von 67 auf gut 69 Jahre, es nimmt aber aufgrund der steigenden Lebenserwartung auch die Rentenphase um ein Jahr zu.

Der Druck auf Beitragssatz und Bundeshaushalt würde mithilfe der Kopplung des Rentenalters an die Lebenserwartung deutlich eingedämpft. So liegt der Beitragssatz bei einer Haltelinie von 48% für das Versorgungsniveau bei etwa 27 anstatt 29%. „Mit der längeren Erwerbsphase steigt neben den individuellen Renten zudem die Beschäftigung. Dies erhöht Wirtschaftsleistung und Steuereinnahmen“, kommentieren die Bundesbank-Fachleute. „Es erscheint insgesamt gut nachvollziehbar, dass etliche nationale und internationale Beratungsgremien Deutschland eine solche Ausgestaltung empfehlen.“

Bundesbank: Simulationen sind keine Forderungen oder Empfehlungen

Die Fachleute wollen ihre Simulationen aber nicht als Prognosen verstanden wissen: Die präsentierten Ausgestaltungsoptionen seien keine Forderungen oder Empfehlungen, vielmehr sollten damit wichtige Entwicklungstendenzen der einzelnen Stellgrößen und deren Zusammenhänge aufgezeigt werden. Schlussendlich sei es eine politische Entscheidung, wie die demografischen Lasten auf Erwerbstätige, Steuerzahlende und Rentenbeziehende verteilt würden. (ad)

Artikelbild: © photocrew – stock.adobe.com; Grafiken: © Deutsche Bundesbank

- Anmelden, um Kommentare verfassen zu können

- 1722 Aufrufe

Leserkommentare

Comments

Zukunftsrente mit Kapitalvermehrung und Jahrhundertinnovation

Mit alten Regeln wird alles nur Kosmetik sein. Wenn man bei einem verrotteten PKW die Scheibe putzt, hat man trotz Durchblick keine Chance auf sichere Fahrt.

Das ungelöste Problem bei den Beamten, die früher Pension und Jahre länger, ohne Eigenbeitrag beziehen-Finanzloch 3 Billionen EURO-bei der hohen Inflation bald doppelt so hoch, sollte auch nicht der Jugend zur gefälligen Bezahlung überlassen werden.

Alles zu belassen, wie es gerade diskutiert wird, weil Beamte ja länger leben, ist Frechheit PUR! Sehenden (BLINDES) Auges ins Chaos…..

Einige Kommunen müssen deswegen Bäder schließen und können dringend benötigte Kindergärten u. a. nicht mehr finanzieren......

- Anmelden, um Kommentare verfassen zu können