Herr John, Sie sind zum 01.10.2020 zu Mercer gewechselt. Was genau ist Ihre Aufgabe dort?

Ich bin für den Bereich Investment Solutions verantwortlich. Investment Solutions umfasst im Wesentlichen die Beratung und Umsetzung in Bezug auf die teilweise oder vollständige Auslagerung der Kapitalanlage institutioneller Investoren. Aus der Historie heraus sind wir sehr stark bei Einrichtungen der betrieblichen Altersversorgung engagiert.

Was sind derzeit die größten Herausforderungen in diesem Bereich?

Ganz aktuell natürlich alles rund um das Thema Corona. Die Herausforderung besteht insbesondere darin, wie man in einem solchen Umfeld der gestiegenen Unsicherheit in Zukunft agieren kann. Was haben wir gelernt? Wurden Marktchancen im April dieses Jahres genutzt? Waren bestehende Entscheidungswege geeignet, um schnell zu reagieren? Die Unsicherheit an den Kapitalmärkten wird aller Voraussicht nach bestehen bleiben. Daher ist es wichtig, die bestehenden Governance-Strukturen anzupassen und zu optimieren.

Was genau meinen Sie damit?

In so einem Umfeld braucht es Entscheidungsprozesse und Entscheidungsgremien, die es ermöglichen, schnell und systematisch zu reagieren. Der Trend geht vor diesem Hintergrund klar zur Professionalisierung und zum Outsourcing der Kapitalanlage, gerade im Bereich der betrieblichen Altersversorgung. Gerade in den unsicheren Zeiten von Corona müssen sich Unternehmen auf ihre Kernaufgaben konzentrieren und haben kaum Ressourcen, um die Kapitalanlage im Krisenmodus zu steuern.

Viele Anleger konnten die Marktverwerfungen im März und April dieses Jahres nicht nutzen. Nettokapitalflüsse in dieser Zeit zeigen, dass Investoren zum Großteil noch gut aus dem Risiko bestimmter Anlageklassen kamen, aber dann den Wiedereinstieg in die Risiko-Assets nicht rechtzeitig schafften. Vom Tiefpunkt im März bis August stiegen Aktien, zum Beispiel der MSCI World, um etwa 50%. Wer also Risiko-Assets im März und April deutlich reduzierte und dann im folgenden Zeitraum nicht in solche investiert hatte, braucht jetzt Jahre, um diese Opportunitätskosten aufzuholen.

Was ist unter ineffizienten Strukturen zu verstehen?

Das kann sehr unterschiedlich sein. Es geht um Aufgabenteilung, Verantwortlichkeit und Umsetzungsgeschwindigkeit. Wenn die Märkte fallen, sind zum Beispiel schnelle taktische Anpassungen wichtig. Wenn aber erst verschiedene Aufsichtsgremien Entscheidungen treffen müssen, die nur einmal im Quartal tagen, ist das keine effiziente Governance-Struktur für schnelles Handeln.

Schnelligkeit ist das eine. Welche Folgen hat auch die gestiegene Komplexität der Kapitalanlage?

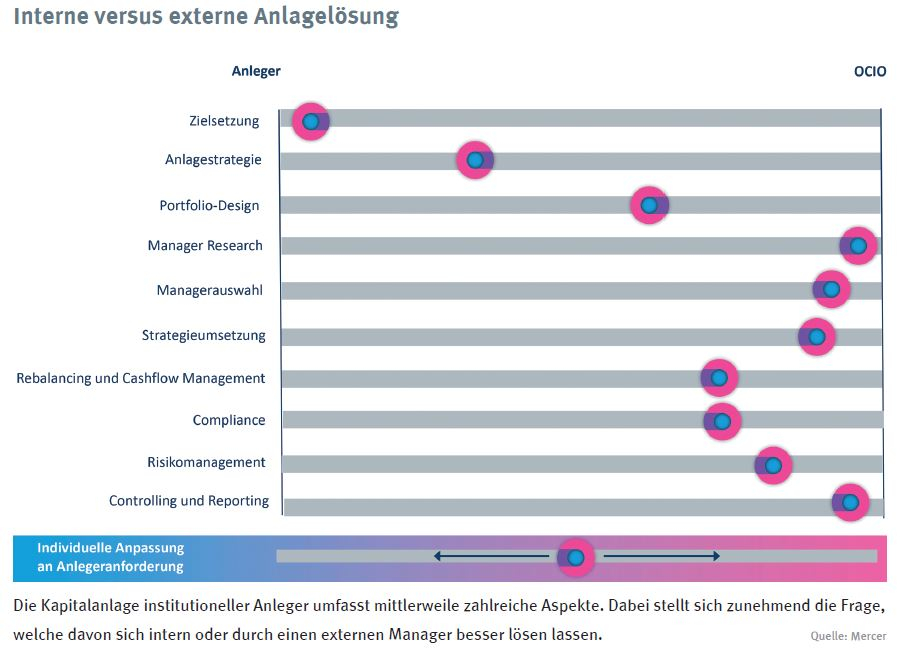

Die Komplexität der Geldanlage, die insbesondere seit der Finanzkrise vor gut einem Jahrzehnt stark zugenommen hat, führt dazu, dass vor allem institutionelle Anleger auf der Jagd nach Rendite vermehrt bei alternativen Anlageklassen suchen, wie insbesondere Private Markets. Um in diesem Bereich die richtigen Asset-Manager zu finden und dann zu überwachen, braucht es Expertise und Ressourcen. Da stellt sich dann schnell die Frage, ob dies besser intern oder extern gelöst werden kann (siehe Grafik). Ein großer Versicherer mag das auch gut selbst abdecken können. Bei kleinen und mittleren Unternehmen, deren Kernkompetenz eben nicht die Kapitalanlage ist, sieht das schon anders aus.

Für wen ist ein externer Partner besonders interessant?

Interessant ist eine externe Lösung für institutionelle Anleger mit limitierten Ressourcen und limitierter Expertise. Wenn Unternehmen die Kapitalanlage als Teil der Finanzierung ihrer betrieblichen Altersversorgung selbst durchführen, stellt sich irgendwann die Frage, wo die Kernkompetenzen liegen. In der Regel haben Unternehmen ein Kerngeschäft, das Priorität haben sollte, insbesondere in Krisenzeiten. Neben der gestiegenen Komplexität der Kapitalanlage machen ihnen auch die zunehmenden Anforderungen der Regulierung und des Berichtswesens zu schaffen. Diese Kombination führt dazu, dass immer mehr Unternehmen den Schritt zu einem externen Dienstleister suchen, anstatt die betriebliche Altersversorgung intern zu finanzieren.

Und diesen bietet Mercer Investment Solutions Maßlösungen an?

Ja und wir eröffnen diesen Anlegern, ihre Kapitalanlageteams von operativen Detailaufgaben zu befreien, damit diese sich auf höherwertige strategische Prioritäten konzentrieren können. Wir bieten den Unternehmen unter anderem an, in Private Markets zu investieren. Das ist für einige ein relativ neues Thema, aber für die Erfüllung der Renditeerwartungen notwendig geworden. Dafür braucht man Expertise und Ressourcen, die Unternehmen meist nicht haben. Durch Outsourcing ist man in der Lage, ein gut diversifiziertes Private-Markets-Portfolio mit unterschiedlichen Strategien und mehreren Managern aufzubauen. Für einen mittelgroßen Investor wäre es schwer, das selbst aufzubauen, zumal der Aufwand, um die richtigen Partner zu finden, deutlich größer ist als im liquiden Bereich. Entsprechend bietet es sich gerade hier an, das Thema an einen externen Partner abzugeben. Wobei die Größe hierfür allein nicht maßgeblich ist. Auch große institutionelle Anleger, deren Kerngeschäft nicht die Kapitalanlage ist, wollen sich angesichts der gestiegenen Komplexität der Aufgaben nicht mehr zwangsläufig selbst mit allen Themen der Kapitalanlage beschäftigen.

Welche Rolle spielt ein gutes Risikomanagement?

Vor dem Hintergrund, dass in fast allen Anlageklassen die zu erwartenden Renditen gefallen sind, muss knapper kalkuliert und effizienter investiert werden Deshalb gewinnt das Risikomanagement an Bedeutung. Man muss viel komplexer investieren, um die Renditen zu erreichen, die gebraucht werden, um die Versprechungen einzulösen. Auch das Risikomanagement muss heute flexible Ansätze verfolgen dürfen und auch taktisch aktiv eingreifen können. Vor dem Hintergrund von Corona ist hier beispielsweise das Stichwort Rebalancing zu nennen, das heißt man nutzt Marktverwerfungen ganz gezielt bei der taktischen Anpassung der Asset-Allokation. Das ist definitiv ein Thema, das im Bereich des Risikomanagements zunehmen wird.

Das klingt relativ komplex. Braucht man gerade deshalb einen ausgewiesenen Experten dafür?

Die Märkte sind wie gesagt komplex geworden. Das erfordert auch passende Tools, um mit der gestiegenen Unsicherheit umgehen zu können. Mercer hat die Expertise und umfassende Ressourcen in diesen Bereichen. Wenn ein Unternehmen zum Beispiel in den Bereich der Private Markets mit einem überschaubaren Betrag investieren will, hat es – wenn überhaupt – nur Zugang zu sehr wenigen Strategien. Mit einem Partner wie Mercer, der viele Kundeninvestments bündelt, bekommen Investoren dagegen Zugang zu einer ganzen Reihe an Strategien. Dadurch ist eine viel breitere Diversifizierung möglich.

Ist das für einen Spezialisten wie Mercer Investment Solutions auch zu anderen Kosten möglich?

Natürlich erreicht Mercer durch diese Bündelung der Kundengelder auch attraktive Konditionen. Noch viel wichtiger ist es aber, überhaupt den Zugang zu bestimmten Strategien zu bekommen. Oft braucht es dafür nicht nur Volumen, sondern auch langjährige Beziehungen, weil die Nachfrage deutlich größer als das Angebot ist. Mercer ist bereits seit über 20 Jahren im Bereich der Private Markets aktiv und hat bei den entsprechenden Anbietern eine andere Stellung als zum Beispiel eine kleine Versicherung, die erstmals in diesem Bereich investieren möchte.

Diesen Artikel lesen Sie auch in AssCompact 01/2021, Seite 56 f., und in unserem ePaper.

Bild: © duncanandison – stock.adobe.com

Olaf John

Olaf John - Anmelden, um Kommentare verfassen zu können