Quoten haben sich marktweit geringfügig verringert

Marktweit sind die Quoten nach Abzug der VA und ÜM geringfügig gesunken. In der Berechnung ohne Maßnahmen hat sich die Solvenzquote des Marktes von 320,8% im Vorjahr auf 308,6% verringert. Auch bei dieser Kennzahl ist eine breite Streuung der Ergebnisse festzustellen. Die höchsten Quoten weisen die LVM auf mit 730,1% (2023: 767,5%) und die LV 1871 mit 715,7% (Vorjahr 599,2%).

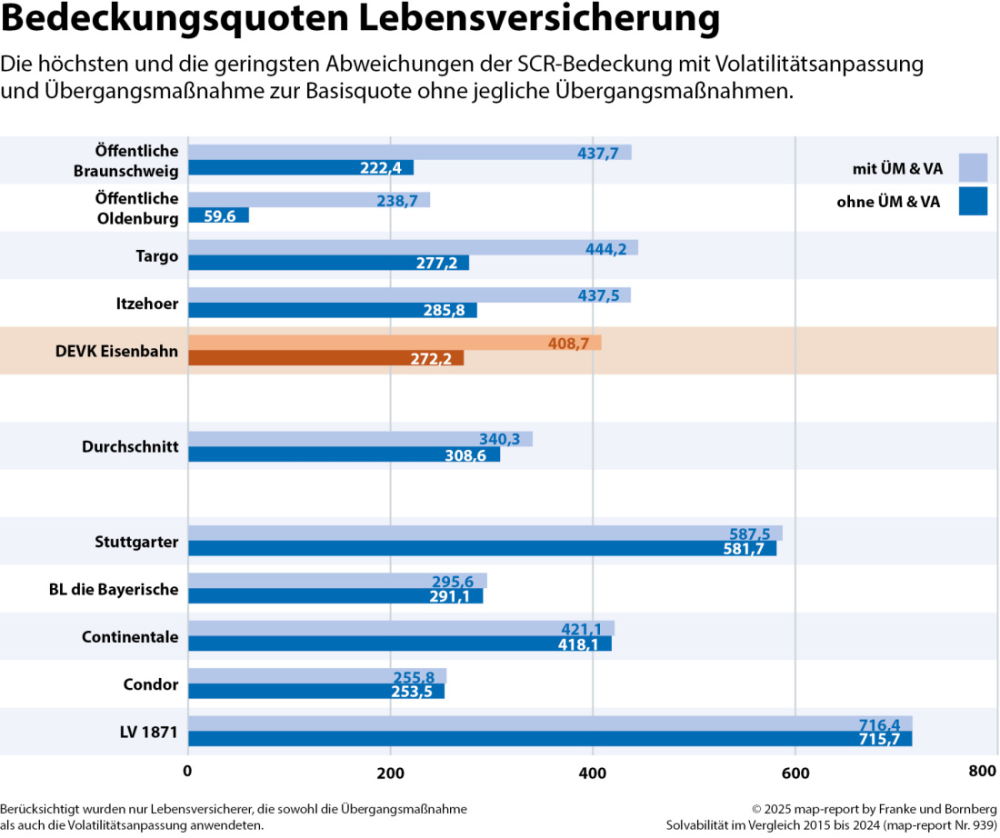

Drei Lebensversicherer erreichten Ende 2024 die Bedeckungsquote ohne Hilfs- und Übergangsmaßnahmen von 100% nicht. 21 Gesellschaften waren es noch bei der erstmaligen Berichterstattung nach Solvency II Ende 2016.

PKV-Anbieter gut aufgestellt

Bei den privaten Krankenversicherern fällt die Streuung ähnlich breit aus wie in der Lebensversicherung. Die PKV-Anbieter präsentieren sich durchweg solvent, wobei die Spanne von 990,7% (UKV) bis hin zu 191,1% (ERGO) reicht. Die PKV ist laut map-report dank anderer Spielregeln als in der Lebensversicherung gut gerüstet. Hier können die Beiträge angepasst werden, wodurch ein Großteil des Risikos von den Kunden getragen wird. Insgesamt hat der Markt die SCR-Bedeckung ohne VA und ÜM von 527,4% in 2023 auf 483,0% in 2024 verringert. Die Ergebnisse der einzelnen Unternehmen weichen sehr deutlich voneinander ab.

Zur Entwicklung der LV-Beitragseinnahmen

Die verdienten Bruttobeitragseinnahmen gemäß SFCR-Berichten betrugen in der Lebensversicherung im vergangenen Jahr 90,46 Mrd. Euro. Zum Vergleich: 2023 waren es 87,73 Mrd. Euro. Das bedeutet ein Plus von 3,1% und nach drei Jahren in Folge mit rückläufigen Beitragseinnahmen den erhofften Umschwung. 40 Gesellschaften konnten die Beitragseinnahmen steigern, sieben Versicherer bewegten sich mit Veränderungen zwischen +1,0% und –1,0% in etwa auf Vorjahresniveau und 29 Versicherer haben ein Minus eingefahren im Bereich von –2,0 und –33,8%. Relativ gesehen weisen die Beitragseinnahmen bei der BL die Bayerische den größten Rückgang auf um 33,8% auf 408,7 Mio. Euro. Es folgen die Cosmos mit einer Verringerung von 17,8% auf 1,40 Mrd. Euro, die im Run-off befindliche Frankfurter mit einem Minus von 14,8%, die R+V a.G. mit einem Rückgang um 11,5% und die IDEAL mit einem Minus von 11,1%.

Deutlich zulegen konnte dagegen die seit Juli 2024 wieder mit aktivem Neugeschäft agierende und unter neuem Namen auftretende BY die Bayerische Vorsorge, ehemals BBV. Sie verzeichnet eine Steigerung von 315,3% auf 337,03 Mio. Euro. Ebenfalls im Plus: SIGNAL IDUNA AG (46,6%), myLife (30,2%), VPV (24,5%), Dortmunder (21,0%) und HanseMerkur (20,3%).

Bruttobeiträge der PKV-Anbieter

Die verdienten Bruttobeiträge der privaten Krankenversicherer haben 2024 um 4,3% auf 50,49 Mrd. Euro zugelegt. Auf die einzelnen Gesellschaften entfallen sehr unterschiedliche Anteile. Ottonova, als jüngste Gesellschaft, legte ausgehend von einem niedrigen Niveau mit 33,2% relativ am stärksten zu. Unter den Top-Anbietern mit über 1 Mrd. Beitragseinnahmen konnten die Hallesche (7,6%), HUK-COBURG (5,7%), Barmenia (5,6%), HanseMerkur (4,9%), Debeka (4,7%) und SIGNAL IDUNA (4,3%) die Bruttobeiträge relativ am deutlichsten steigern. (tik)

Seite 1 Solvabilität der Lebensversicherer und PKV-Anbieter

Seite 2 Quoten haben sich marktweit geringfügig verringert

- Anmelden, um Kommentare verfassen zu können