BVR warnt vor Versorgungslücke

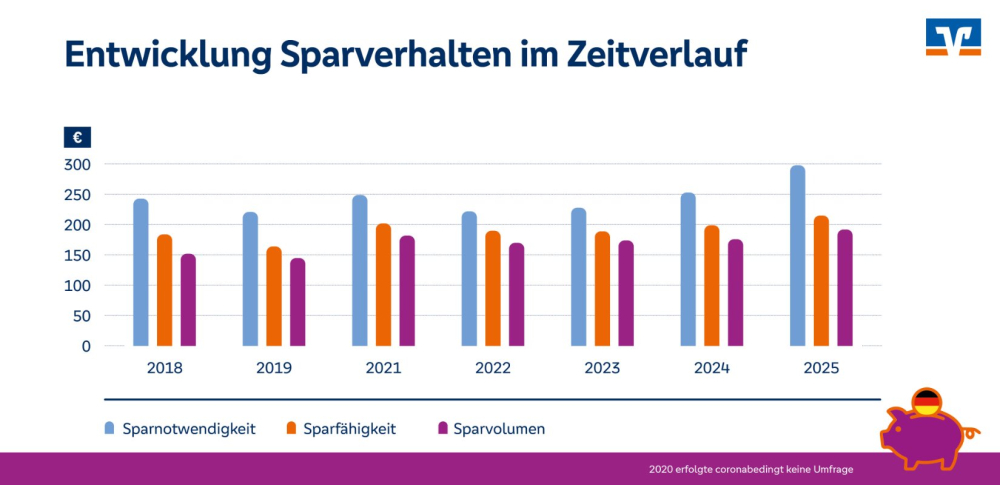

„Die Ergebnisse zeigen, dass die Sparbedarfe der Deutschen aktuell stärker steigen als ihre Sparfähigkeit. Selbst Menschen mit mittleren Einkommen verfehlen ihre Zielbeträge in einem immer größeren Ausmaß“, sagt BVR-Chefvolkswirt Dr. Andreas Bley. „Die erhöhte Sparquote täuscht darüber hinweg, dass die meisten Bundesbürgerinnen und Bundesbürger ihre Sparziele verfehlen. Damit droht die Vorsorgelücke weiter zu steigen.“

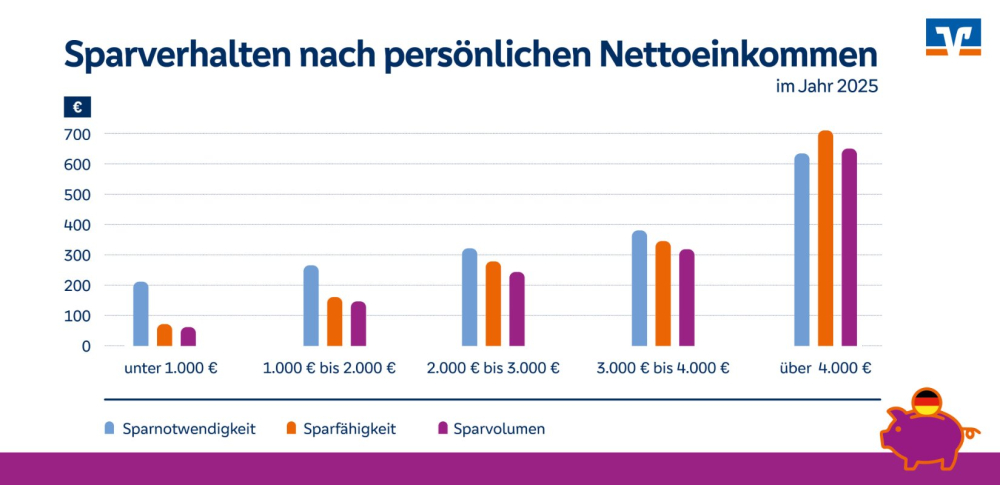

Zudem wird auch das subjektiv empfundene Erfordernis, zu sparen, über alle Einkommensgruppen hinweg größer. Für die meisten Befragten liegt die wahrgenommene Notwendigkeit, zu sparen, im Schnitt aber über dem, was sie tatsächlich zur Seite legen. Doch es gibt auch eine Einkommensgruppe, die ihre Sparziele erreicht: die mit den höchsten Einkommen. Bei Personen mit niedrigen Einkommen herrscht die größte Lücke vor. Diese Gruppe hat jedoch auch kaum Potenzial, ihre Sparanstrengungen auszuweiten, wie der BVR zu Bedenken gibt.

Anstieg des Geldvermögens, aber keine Verbesserung der Zukunftsvorsorge der Privathaushalte

Doch es gebe weiterhin eine hohe Geldvermögensbildung: Im Jahr 2024 wurden bei neu gebildeten Finanzanlagen der Privathaushalte nach den Berechnungen der Deutschen Bundesbank rund 309 Mrd. Euro verbucht. Das gesamte Geldvermögen stieg um knapp 7,4% auf etwa 9.420 Mrd. Euro. Trotzdem liegt das um den Preisanstieg bereinigte Geldvermögen unter dem Niveau von 2022. Als Grund wird vom BVR die erhöhte Inflation in den vergangenen Jahren ausgemacht.

Der Anstieg des Geldvermögens deutet somit also nicht unbedingt auf eine Verbesserung der Zukunftsvorsorge der Privathaushalte hin. Haushalte, die typischerweise einen besonders hohen Vorsorgebedarf haben, also die mit geringerem oder mittlerem Vermögen, nutzen dem BVR zufolge vorwiegend niedrig verzinste oder renditeschwache Anlageformen. Das erschwere den wirtschaftspolitisch gewünschten Vermögensaufbau für die private Altersvorsorge in dieser Personengruppe, heißt es.

„Mehr Menschen Zugang zu renditestarken Vorsorgelösungen eröffnen“

Bley meint daher: „Wer die gesetzliche Rente ergänzen und echte Vermögensbildung ermöglichen will, muss mehr Menschen den Zugang zu renditestarken Vorsorgelösungen eröffnen. Finanzielle Bildung, einfache Produkte und gezielte Förderung sind dafür zentrale Hebel.“ Die im Koalitionsvertrag angekündigte Frühstartrente und die geplante Reform der Riester-Rente seien aus Sicht des BVR wichtige Schritte. Sie setzen richtige Impulse, greifen aber zu kurz. Um eine spürbare Breitenwirkung zu erzielen, brauche es ein staatlich gefördertes Altersvorsorgedepot, das allen Erwerbstätigen offensteht, so die Forderung des BVR. (lg)

Die komplette BVR-Studie zur Sparlücke gibt es hier.

Lesen Sie auch: Das Eigenheim büßt als Sparmotiv deutlich ein

Grafiken: © Kantar-Umfrage im Auftrag des BVR

Seite 1 Sparer können selbst gesteckte Ziele nicht einhalten

Seite 2 BVR warnt vor Versorgungslücke

- Anmelden, um Kommentare verfassen zu können

- 615 Aufrufe