Die Anfang Juni 2021 beschlossene Pflegereform lässt als trojanisches Pferd verkleidet vermutlich viele Versicherungsvermittler in eine böse Falle tappen. Auf den ersten Blick sieht die neue Reform doch ganz gelungen aus, könnte man meinen. Ein über die Pflegedauer gestaffeltes Entlastungsentgelt beginnend ab Januar 2022 zwischen 5% und 70% auf den Eigenanteil für Pflegebedürftige, die im Heim gepflegt werden, ist eine Verbesserung zur bisherigen Regelung. Nur was bedeutet das genau für die zukünftige Kundenberatung? Ist das Problem des Pflegenotstandes jetzt gelöst? Meine Meinung dazu ist ein ganz klares Nein. Kinderlose zahlen ab dem nächsten Jahr 0,1% mehr für die gesetzliche Pflegeversicherung, jedoch sollen Löhne für Pflegepersonal verpflichtend erhöht werden. Ab September 2022 werden nur noch Pflegeeinrichtungen für die Versorgung von Pflegebedürftigen zugelassen und dürfen mit der gesetzlichen Pflegekasse abrechnen, die ihre Pflegekräfte nach Tarif bezahlen.

Wenn man die Pflegereform einmal aus der Vogelperspektive betrachtet, wird man feststellen, dass an vielen Pflege-Baustellen gearbeitet wurde. Ob die Reform auf lange Sicht gesehen ohne eine Nachjustierung auch tragbar ist, wird sich aber noch zeigen. Dazu gibt es heute schon viele verschiedene Meinungen. Die private Pflegevorsorge wird und muss aus meiner Sicht auch in Zukunft ein unverzichtbares Element in der Kundenberatung sein.

Pflegende Familienangehörige vor dem Zusammenbruch

Wir als Berater müssen in die Familien schauen, denn dort finden wir die wirklichen Probleme. Über 78% der Pflegebedürftigen werden derweil zu Hause gepflegt. Und das zum größten Teil von in der Pflege ungeschulten Familienangehörigen, die ihr komplettes Leben auf den Kopf stellen mussten, um diese Aufgabe zu leisten. Nicht wenige Angehörige leiden an dem sogenannten Pflege-Burnout, weil die Situation ausweglos erscheint. Einige Haushalte bekommen sogar Zuwachs. Ich spreche hier von meist ausländischen Pflegehilfen, die notgedrungen in die bestehenden Familienstrukturen als Familienerweiterung eingegliedert werden, da die körperliche und psychische Belastung für viele Angehörige allein nicht mehr tragbar ist.

Diese erweiterte Dienstleistung verursacht monatliche Kosten zwischen 1.600 und 3.600 Euro. Darin sind die Lebenshaltungskosten noch nicht enthalten. Die pro Haushalt üblichen finanziellen Verbindlichkeiten laufen ebenfalls weiter. Die Leistungen für die Pflegehilfe müssen vom Pflegegeld gezahlt werden, das bei Weitem nicht ausreicht. Ihnen stehen hier nicht die Pflegesachleistungen wie bei einem ambulanten Pflegedienst zur Verfügung.

Pflege kündigt sich nicht vorher an, Pflege passiert

Wie lange Pflege andauert, ist häufig ungewiss. Daher ist ein auf den Punkt angespartes Kapital für die Pflegevorsorge in vielen Fällen sehr gefährlich. Wir unterschätzen die Langlebigkeit durch den medizinischen Fortschritt und durch gute Pflege. Auslöser wie Schlaganfälle, Herzinfarkte, Herzschwäche, Demenz, schwere Depressionen, Unfälle und sonstige Erkrankungen sind nicht so unwahrscheinlich, dass wir diese Risiken als Berater einfach ignorieren können. Bereits heute haben wir über 4,2 Millionen Pflegebedürftige in Deutschland. Diese Zahlen werden aufgrund der überalterten Gesellschaft in den nächsten 20 Jahren stark ansteigen.

Corona zeigt uns, was Einschränkung bedeutet

Sie fanden die Einschränkungen durch die Corona-Pandemie nach über einem Jahr bereits erdrückend? Klar, das ist sie in allen Ebenen des normalen Lebens. Doch was ist, wenn ein Pflegefall eintritt, der Sie betrifft? Können Sie sich vorstellen, über einen Zeitraum von sechs bis sieben Jahren teils von der Außenwelt isoliert zu sein, weil Sie zum Beispiel Ihren Ehepartner, ein Elternteil oder das eigene Kind pflegen müssen? Freundeskreise werden plötzlich sehr klein und die gegenseitige Unterstützung in vielen Familien über die Jahre geringer.

Das kann man sich nur schwer vorstellen, besonders wenn die Familienverhältnisse bisher unter einem guten Stern standen. Wenn wir unsere Kunden nicht durch eine Beratung auf eine mögliche Pflegesituation aktiv vorbereiten, sind das Chaos und eine Überlastung der Angehörigen allzu oft bereits vorprogrammiert. Ein offenes Gespräch mit der Familie hilft allen Beteiligten einen großen Schritt weiter. Und seien wir mal ehrlich, auch wenn es in Corona-Zeiten nahezu Oldschool klingen mag: Ein echtes, persönliches und über alle menschlichen Sinneswahrnehmungen geführtes Gespräch ist durch eine Videoberatung nicht zu ersetzen. Digitalisierung hin oder her, Menschen brauchen echte Menschen in ihrer Nähe. Das hat Corona uns doch spüren lassen.

Die Konsumgüterversicherung

Wir Berater wechseln Autoversicherungen bis zum Abwinken, versichern teils sogar Handy, Waschmaschinen, Hörgeräte und auch Brillen. In einer Konsumgesellschaft versichert man automatisch viele Konsumgüter. Ein kaputtes Handydisplay ist schon ärgerlich, die Gefahr allgegenwärtig. Aber sehen wir auch die Pflegerealität? Nein, denn das sensible Thema wird nur ungern beim Kunden angesprochen, und dadurch fehlt vielen Versicherungsvermittlern selbst ein klares Bild von dem, was ein Pflegefall in einer Familie anrichtet. Der Kunde kennt die Lösungen, die wir zu bieten haben, nicht.

Pflege noch immer ein Tabuthema

Das Berufsunfähigkeitsrisiko anzusprechen, hat sich mittlerweile in der Versicherungsbranche etabliert. Pflege scheint, genau wie der eigene, ganz sicher eintretende Tod, immer noch ein Tabuthema zu sein. Viele Berater haben sich noch nie mit dem eigenen Pflegerisiko beschäftigt. Manch einer hat weder Vorsorgevollmacht, Betreuungsverfügung, Unternehmervollmacht noch eine Patientenverfügung. Einige laufen Gefahr, irgendwann fremdbestimmt ihr Dasein zu fristen. Viele Berater haben in diesem komplexen Thema, vermutlich durch die ständig hereinbrechende Informationsflut, die Orientierung verloren. Dabei sind die tatsächlich entstehenden Pflegekosten so hoch, dass sie teils von Vermittlern und Kunden als unrealistisch abgetan werden. Erst wenn man tief in das Pflegegespräch eintaucht, Emotionen erzeugt, Mangel simuliert und so realistisch wie möglich die Situation aufzeigt, die in vielen Familien bittere Realität ist, entsteht ein Verständnis für das wahre Problem, das jeden einzelnen unmittelbar betreffen kann.

Am Ende knallt die Peitsche

Viele Menschen arbeiten ihr Leben lang fleißig auf die eigene Rente hin. Bezahlen über Jahrzehnte mit schwindender Arbeitskraft ihr Haus ab, um im Alter keine Miete mehr zahlen zu müssen. Und dann, meistens viel zu spät, kommt die Erkenntnis: Was ist denn, wenn uns jetzt etwas passiert? Was geschieht mit uns? Was ist mit unseren Kindern? Ist unser Haus überhaupt pflegegerecht ausgestattet? Müssen wir unser geliebtes Eigenheim vielleicht sogar verkaufen?

Anwälte raten dann häufig, das Haus auf die Kinder zu überschreiben, damit es nicht für eventuell anstehende Pflegekosten verkauft werden muss. Hier muss man aber die zehn Jahre Schenkungsfrist überstehen, bis das Haus gesichert ist. Man schafft durch die Hausübertragung meiner Meinung nach künstlich eine Geldknappheit in der eigenen Pflegesituation, die die Würde des Pflegebedürftigen und des Pflegenden stark angreift. Das Barvermögen, die Altersvorsorge, – übrigens auch die des Ehe- oder Lebenspartners –, werden mitunter bis auf geringe Restbeträge aufgebraucht. Und was dann folgt, ist der Gang zum Sozialamt. So stellen sich viele Menschen ihren Ruhestand gewiss nicht vor.

Man lernt nie aus

Sollten wir als Berater nicht unseren Horizont erweitern und weiterdenken als unsere Kunden? Wieso beraten wir die Kunden nicht dahingehend, dass neben der Altersvorsorge und der Berufsunfähigkeitsversicherung auch die Pflegeabsicherung ein enormes Armutsrisiko darstellt? Die private Pflegeversicherung ist in meinen Augen die verlängerte Berufsunfähigkeitsversicherung für den Ruhestand! Mit steigendem Alter steigt das Risiko einer Erkrankung sowie von Unfällen. Wir leben in einer stark alternden Gesellschaft. Manch einer kann sich vielleicht vorstellen, im Rentenalter in einer Rentner-WG zu leben, um sich die Kosten eines Pflegedienstes zu teilen. Doch die meisten Menschen haben etwas höhere Ansprüche.

Einige Menschen denken bei dem Wort „Pflege“ sofort an alte Menschen, die im Bett liegen. Die Realität sieht anders aus. Jeder Mensch hat seinen Stolz und möchte so lange es eben geht ein selbst bestimmtes Leben führen. In vielen Fällen hilft schon ein wenig fremde Unterstützung, um durch den Tag zu kommen. Diese Hilfe kann allerdings enorme Kosten verursachen. Und bevor Sie jetzt reflexartig denken „ja aber mein Partner kann mich ja pflegen“: Ihr Partner wird auch älter.

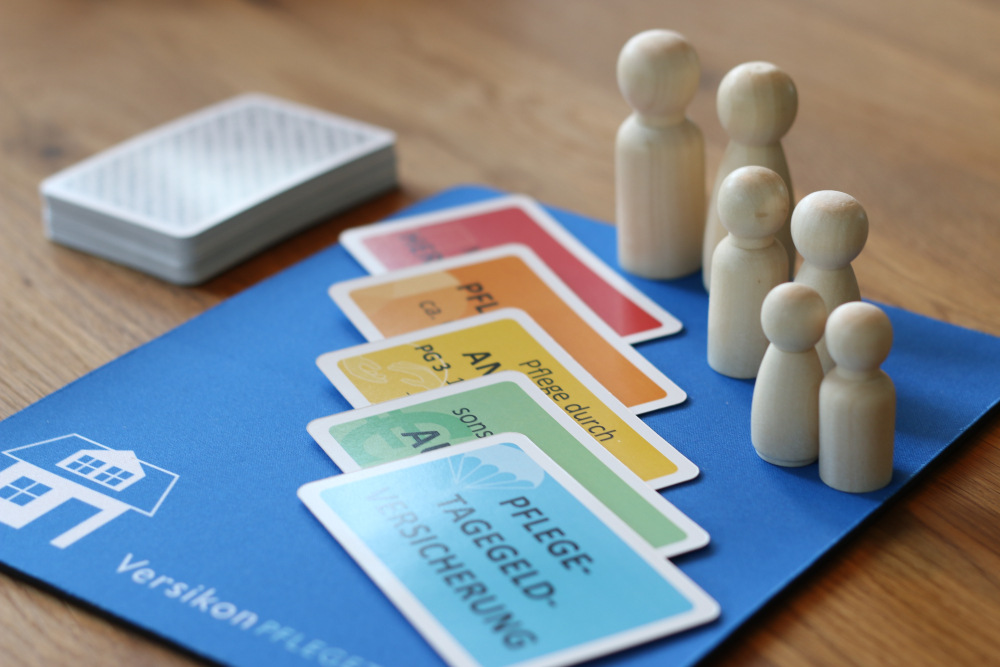

Haptisches Tool in der Beratung

Wir Vermittler haben die verantwortungsvolle und sehr anspruchsvolle Aufgabe, unsere Kunden ganzheitlich zu beraten und dadurch möglichst gut zu schützen. Wir können nicht alles wissen, aber alles voneinander lernen und uns unterstützen bzw. ergänzen. Der Wissensaustausch unter Gleichgesinnten bringt immer einen Mehrwert für beide Seiten. Bei der Beratung zum Thema Pflege nutze ich zum Beispiel ein eigens entwickeltes, haptisches Pflegeschutz-Beratungstool, das dem Kunden auf einfachem Wege die Augen öffnet und mir als roter Faden dient. Durch das Einbeziehen des Kunden wird Pflege plötzlich be-greifbar. Bis vor Kurzem war es noch mein persönliches Beratungstool, nun habe ich es für alle Kollegen zugänglich gemacht. Mehr Informationen gibt es hier.

Bild oben: © Photographee.eu – stock.adobe.com

Bild Tool: © Christian Jansen

Christian Jansen

Christian Jansen - Anmelden, um Kommentare verfassen zu können