Ein Artikel von Hans Helge Lingenberg, Geschäftsführer der Pscherer GmbH, Versicherungsmakler und BU-Experte

In vielen Fällen bleibt nach Eintritt der Berufsunfähigkeit ein Resteinkommen erhalten. Dieses führt jedoch trotzdem häufig zu einer sofortigen Einkommenslücke, da es nicht ausreicht, um den bisherigen Lebensstandard aufrechtzuerhalten. Es müssen vorhandene Rücklagen oder Vermögen eingesetzt werden. Gleichzeitig sinken die künftigen Rentenanwartschaften, da deutlich weniger Beiträge in die Altersvorsorge fließen. Die „BU-Rente zum Leben“ bis zur Altersrente ist deshalb unverzichtbar. Sie stabilisiert den laufenden Lebensstandard bis zum Rentenbeginn. Das Altersversorgungsproblem löst sie jedoch nicht.

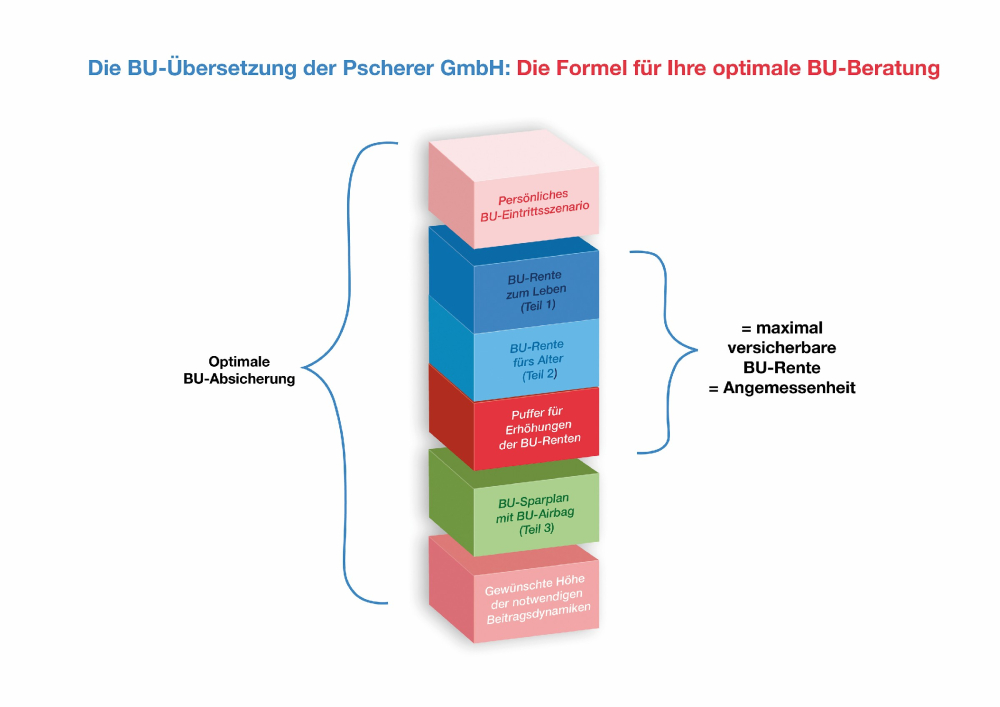

Eine hohe BU-Rente allein reicht nicht

Versucht man die BU-Rente so zu wählen, dass sie neben dem Lebensunterhalt auch die Altersvorsorge sichert, müsste oft bereits sofort die maximal mögliche BU-Rente versichert werden. Je später der Leistungsfall eintritt, desto mehr müsste sie steigen, denn es bleibt immer weniger Zeit für den Vorsorgeaufbau. Das ist in der Praxis kaum machbar aufgrund begrenzter Dynamiken und einer ggf. andauernden Angemessenheitsprüfung.

Bleibt die BU hingegen aus, entsteht aus einer solchen „hohen BU-Rente“ jedoch kein zusätzlicher Vorsorgeeffekt. Es handelt sich um einen reinen Risikoschutz ohne Kapitalaufbau.

Trennung von Einkommen und Altersvorsorge

Robuster ist eine Struktur, die Einkommensschutz und Altersvorsorge konsequent trennt, aber gemeinsam steuert, siehe Grafik S. 59.

- „BU-Rente zum Leben“: Sie sichert den laufenden Lebensstandard bis zum Rentenbeginn und bildet die Basis der Absicherung.

- „Sparplan mit BU-Airbag“: Ein sofort startender Sparplan baut Alterskapital unabhängig vom BU-Eintritt auf. Im Leistungsfall übernimmt der Versicherer die Sparbeiträge und erhöht sie dynamisch (dynamisierte BU-Beitragsbefreiung). Dieser „BU-Airbag“ gleicht fehlende Vorsorgejahre aus und stabilisiert den Altersvorsorgeaufbau. Ein Sparplan im Versicherungsmantel mit Entnahmeplan kann für die Altersversorgung deutlich günstiger sein als eine Basis-/Rürup-Rente. Bei dieser wird das Kapital zum Altersrentenbeginn in eine lebenslange Rente umgewandelt. Dafür wird in der Praxis oft deutlich mehr Kapital benötigt als für einen Entnahmeplan. Beim Entnahmeplan können die Entnahmen teils aus Erträgen erfolgen, weil Vermögen länger renditeorientiert investiert bleiben kann. Der Inflationsausgleich ist bei der Basisrente unsicher, da Rentenerhöhungen meist gering sind, und garantierte Rentensteigerungen erhöhen den Kapitalbedarf zusätzlich. Steuerlich kann die Basisrente dennoch attraktiv sein, wenn kein oder ein sehr später BU-Eintritt und eine hohe Lebenserwartung unterstellt werden; und die prognostizierten Rentenleistungen tatsächlich eintreten.

- „Zusätzliche BU-Rente fürs Alter“: Ergänzend wird eine zweckgebundene BU-Rente vereinbart, die nicht dem laufenden Lebensunterhalt dient, sondern gezielt als Vorsorgebudget. Sie wird so dimensioniert, dass Beiträge und Beitragsdynamiken, insbesondere die des Sparbeitrags, bis zu einem späten BU-Eintritt bezahlbar bleiben und im Leistungsfall ausreichend wirken.

Da die Altersvorsorge parallel über Sparplan und BU-Airbag aufgebaut wird, muss die BU-Rente nicht die gesamte Vorsorgeleistung allein tragen. Das entlastet die BU-Rente, reduziert den Anpassungsdruck und erhöht die Chance, dass notwendige spätere BU-Rentenerhöhungen in der Angemessenheitsprüfung möglich bleiben.

Robuste BU-Planung über alle Szenarien hinweg

Eine Planung bis zu einem möglichen späteren BU-Eintritt wirkt auch in anderen Szenarien stabilisierend. Wer auf einen späten Leistungsfall mit der vorgenannten Struktur vorbereitet ist, schafft automatisch Robustheit für frühere BU-Ereignisse. Tritt BU früher ein, ist bereits Vorsorgekapital aufgebaut und der BU-Airbag greift früher. Bleibt die BU aus, stärkt der früh begonnene Sparplan die Altersversorgung dauerhaft. Die BU-Absicherung bleibt aber kein Einmalprodukt. Sie muss mitwachsen mit Einkommen, Inflation, Lebensphasen und sich verändernden Rahmenbedingungen wie z. B. Renditeerwartungen und dem Altersrentenbeginn.

BU-Professor macht Einkommens- und Vorsorgelogik transparent

Das von der Pscherer GmbH entwickelte BU-Beratungskonzept „BU-Professor“ inklusive Planungssoftware macht die Einkommens- und Vorsorgelogik transparent. Unterschiedliche BU-Eintrittsszenarien unter Einplanung der jeweils anfallenden Steuer- und Sozialversicherungsabgaben lassen sich gezielt simulieren, bestehende Absicherungskonzepte prüfen und strukturiert weiterentwickeln. Ein kompaktes Instrument zeigt Versorgungslücken und die Wirkung der einzelnen Lösungsbausteine – abhängig vom BU-Eintrittszeitpunkt – sofort und auf einen Blick.

Fazit

Wer BU nur als Einkommensschutz sieht, unterschätzt eine weitere große Lücke: die der Altersvorsorge. Nur die Kombination aus „BU-Rente zum Leben“, „Sparplan mit BU-Airbag“ und zweckgebundener „BU-Rente fürs Alter“ schützt ganzheitlich bei früher, später oder ausbleibender BU. Sie schafft eine krisenfeste und anpassbare Absicherung, die dem Kunden zudem echte Nachvollziehbarkeit ermöglicht.

Lesen Sie auch: Persönliche Beratung schlägt Online-Services

Interessieren Sie sich für weitere Hintergrundartikel aus der Branche? Dann abonnieren Sie das monatliche Fachmagazin AssCompact – kostenfrei für Versicherungs- und Finanzmakler.

Hans Helge Lingenberg

Hans Helge Lingenberg - Anmelden, um Kommentare verfassen zu können