Der Soli – Und es gibt ihn noch!

Der Solidaritätszuschlag begleitet uns bereits seit dem Jahr 1991. Eingeführt wurde er hauptsächlich, um die Kosten der deutschen Einheit zu finanzieren. 30 Jahre später wurde der Solidaritätszuschlag am 01.01.2021 für etwa 90% der Steuerzahler abgeschafft.

Technisch gesehen wurde das mit einer deutlichen Anhebung der Freigrenzen von bislang 972 Euro auf nunmehr 16.956 Euro (bei Verheirateten jeweils das Doppelte) erreicht. Diese Freigrenzen beziehen sich auf die Höhe der zu zahlenden jährlichen Einkommensteuer. Die gleichzeitige Schaffung einer Minderungszone gewährleistet, dass nicht sofort bei Überschreiten der Freigrenze der volle Solidaritätszuschlag fällig wird.

Konkret bedeuten diese Regelungen, dass alleinstehende Personen mit einem zu versteuernden Jahreseinkommen bis ca. 62.000 Euro keinen Solidaritätszuschlag entrichten müssen. Ab dieser Einkommensgrenze bis ca. 97.000 Euro befindet man sich im sogenannten Übergangsbereich. In dieser Zone beträgt der Soli 11,9%, das heißt, der Grenzsteuersatz liegt in dieser Zone bei 47% (42% mal 11,9%) ohne Kirchensteuer und bei ca. 50% mit Kirchensteuer. In dieser Zone ist es also tatsächlich so, dass von 100 Euro höherem zu versteuernden Einkommen (zum Beispiel aufgrund einer Gehaltserhöhung) ca. 50 Euro für die Steuer weg gehen – unglaublich, aber wahr!

Ab einem zu versteuernden Einkommen von mehr als 97.000 Euro wird wie bisher wieder der Solidaritätszuschlag in Höhe von 5,5% fällig.

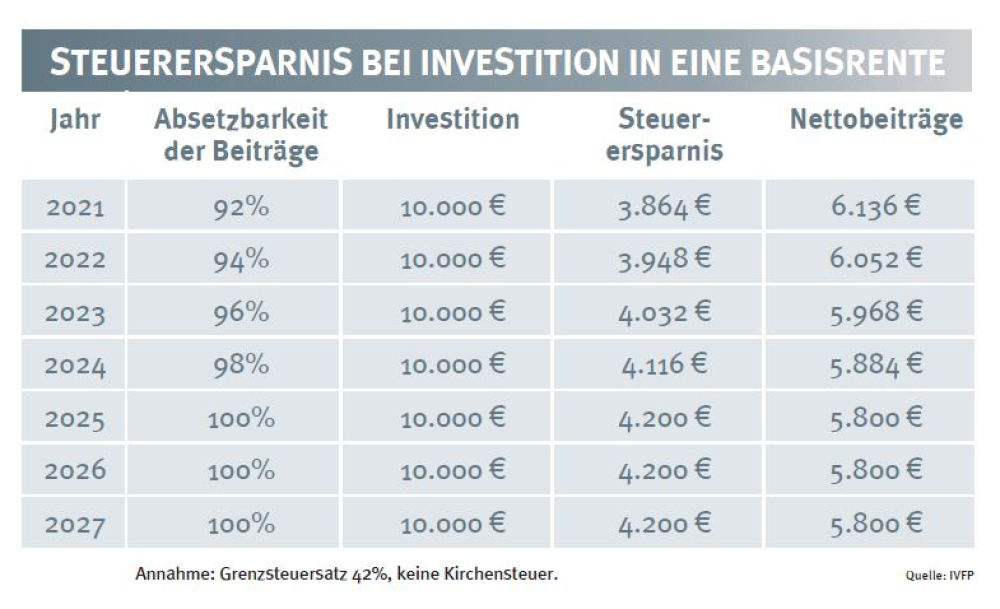

Für Personen, die ein Einkommen innerhalb der Minderungszone oder darüber beziehen, stellt sich also die spannende Frage, ob es einen Weg gibt, das zu versteuernde Einkommen durch das Ansetzen von Sonderausgaben so weit zu reduzieren, dass kein Solidaritätszuschlag entrichtet werden muss. Selbst wenn dies nicht zu 100% gelingt, hat jeder Euro, der das zu versteuernde Einkommen mindert, eine Steuerersparnis von bis zu 50 Cent zur Folge.

Die gute Nachricht: Es gibt eine ganz legale und einfache Lösung, den Solidaritätszuschlag zu vermeiden und gleichzeitig unter Zuhilfenahme staatlicher Zuschüsse für das Alter vorzusorgen – die in diesem Artikel bereits diskutierte Basisrente!

Gelingt es, mit einem Beitrag zur Basisrente das zu versteuernde Einkommen unter die oben genannten Grenzen drücken, verhindert man einerseits die Entrichtung des Solidaritätszuschlags, andererseits darf man sich über die daraus resultierende Steuerersparnis freuen. Wirken beide Effekte zusammen, darf man ohne Übertreibung von einem Turbo-Effekt sprechen.

„BasisrentenBERATER“ des IVFP

Das IVFP hat eine Software entwickelt. Der im Artikel dargestellte Steuereffekt durch die Soli-Vermeidung wurde mit dem „BasisrentenBERATER“ umgesetzt. Eine neutrale Version dieser Online-Anwendung ist frei zugänglich über die Homepage des IVFP aufrufbar. Möchten Versicherungsunternehmen diese Anwendung mit ihrem Basisrententarif einsetzen, kann dies jederzeit problemlos nach Rücksprache mit dem IVFP durchgeführt werden.

Diesen Artikel lesen Sie auch in AssCompact 05/2021, Seite 46 f., und in unserem ePaper.

Bild: © Tatjana Balzer – stock.adobe.com

Seite 1 Was der Soli mit der Basisrente zu tun hat

Seite 2 Der Soli – Und es gibt ihn noch!

Professor Michael Hauer

Professor Michael Hauer - Anmelden, um Kommentare verfassen zu können

- 4941 Aufrufe