Der Baufinanzierungsmarkt hierzulande war in den vergangenen zehn Jahren einem Strukturwandel unterworfen. Bestimmten bis zur Zinswende eine starke Preisrally und sehr günstigen Finanzierungskonditionen einen klaren Verkäufermarkt, prägen heute Leistbarkeit, Eigenkapital und eine solide Finanzierungsstruktur die Marktdynamik. Laut einer Analyse des Baufinanzierungsvermittlers Hüttig & Rompf hat sich der Markt in den Jahren 2024 und 2025 neu justiert. Es gab kein Zurück zur Phase der Niedrigzinsen, doch der Markt biete den Experten zufolge wachsende Planungssicherheit für gut vorbereitete Käufer.

Dynamik bei Preisen und auf Finanzierungsseite

Mit der Zinswende ab 2022 hat haben die Immobilienpreise nachgegeben und lagen 2025 noch unter den Höchstständen von 2021, aber weiterhin deutlich über dem Niveau vor Beginn des Preisbooms. Stärker als die Preisdynamik waren die Veränderungen im Bereich der Finanzierung. So erhöhte sich die monatliche Gesamtrate für Eigennutzer von durchschnittlich rund 1.100 Euro im Jahr 2016 auf knapp 1.800 Euro im Jahr 2025. Zwar stiegen laut Hüttig & Rompg auch die durchschnittlichen Einkommen im gleichen Zeitraum, das Verhältnis von Rate zu Einkommen bewegt sich mit rund 26% aber nach wie vor klar über dem Niveau der Jahre vor der Zinswende. Leistbarkeit sei damit zum zentralen Kriterium im Baufinanzierungsmarkt geworden, wie es von den Experten des Baufinanzierungsvermittlers heißt.

Zugleich ging es mit den Angebotsmieten deutlich nach oben. Einer aktuelle Auswertung der Bilthouse-Gruppe zufolge haben sich die Angebotsmieten in den 50 größten Städten zuletzt um 4,8% verteuert, wohingegen die Kaufpreise lediglich um 2,6% gestiegen sind. Somit verkleinert sich der Abstand zwischen monatlicher Miete und Finanzierungsrate weiter. In immer mehr Regionen nähern sich Miet- und Finanzierungskosten an. Dies gilt vor allem für Haushalte mit ausreichend Eigenkapital und stabiler Finanzierungsstruktur.

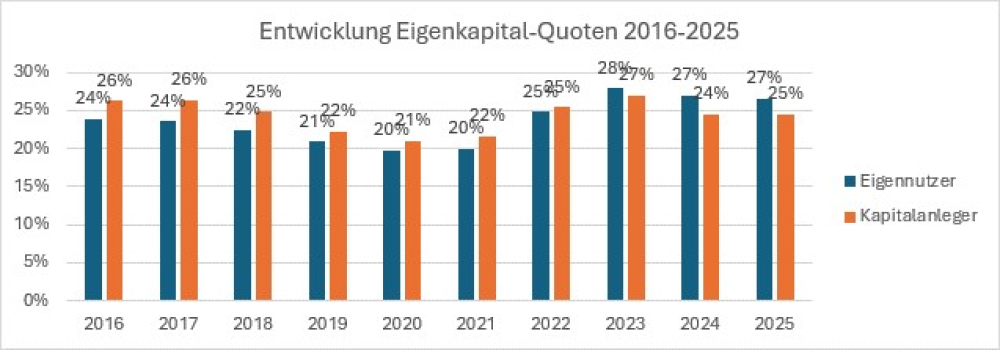

Zur Entwicklung der Eigenkapitalquote

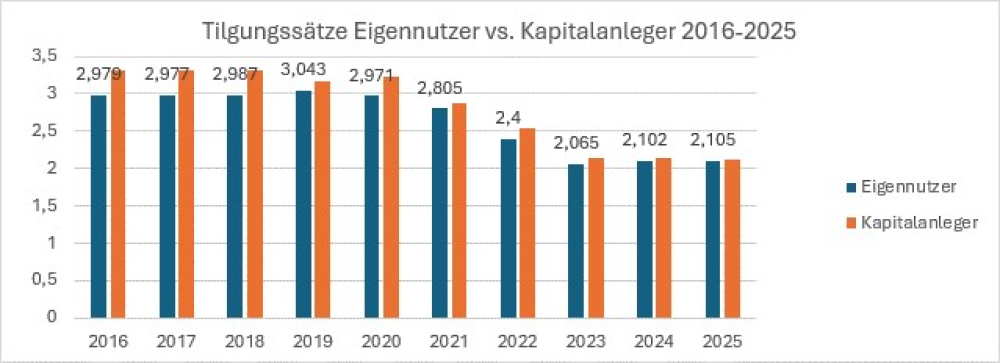

Auch bei der Finanzierungskultur ist eine Wandel zu beobachten. Laut der Auswertung von Hüttig & Rompf bringen Käufer im Schnitt mehr Eigenkapital mit. Demnach hat sich die Eigenkapitalquote von Eigennutzern von rund 20% in den Jahren 2020 und 2021 auf etwa 27% im Jahr 2025 erhöht, während der Beleihungsauslauf von knapp 89% im Jahr 2020 auf rund 84% gesunken ist. Die durchschnittliche Anfangstilgung hat sich seit 2019 von gut 3% auf rund 2,1% verringert.

Hohe Einkommen allein sind also zunehmend kein ausreichendes Finanzierungskriterium mehr. Entscheidend sei den Experten zufolge vielmehr das Zusammenspiel aus Eigenkapital, tragfähiger Monatsrate und langfristiger Finanzierungsstruktur.

Stabilisierung auf hohem Niveau

Im Übergang von 2024 auf 2025 hat sich der Markt stabilisiert. Die Gestehungskosten und Quadratmeterpreise seien weitgehend konstant geblieben, während die monatlichen Gesamtraten leicht zurückgegangen seien, heißt es von Hüttig & Romp. Trotz dieser Entlastung bleibt es aber bei relativ hohen Belastungen, da die Eigenkapitalquoten weiterhin hoch sind, wohingegen sich das Verhältnis von monatlicher Rate zu Einkommen nur geringfügig verbessert hat. Der Immobilienerwerb bleibe anspruchsvoll, sei für gut vorbereitete Käufer aber weiterhin realisierbar, schreiben die Experten des Baufinanzierungsvermittlers.

Es braucht eine realistische Planung

Im Hinblick auf das laufende Jahr 2026 seit nicht mit einer Rückkehr zu den niedrigen Bauzinsen vergangener Jahre zu rechnen. Vielmehr habe sich ein neues Zinsumfeld etabliert mit dauerhaft höheren Konditionen.

„Wir erwarten für 2026 kein Zurück zu den Tiefständen früherer Jahre, sondern eine Phase stabiler bis leicht steigender Bauzinsen“, erklärt Benjamin Papo, Geschäftsführer von Hüttig & Rompf. „Die zentralen Treiber für die Bauzinsen liegen dabei weniger bei der Geldpolitik als an den Kapitalmärkten. Hohe Staatsverschuldung, große Emissionsvolumina und geopolitische Unsicherheiten halten die Renditen langfristiger Staatsanleihen unter Aufwärtsdruck. Vor diesem Hintergrund halten wir für zehnjährige Baufinanzierungen mit 80% Beleihung zum Jahresende 2026 ein Zinsniveau nahe der 4-Prozent-Marke für realistisch“, so Papo weiter.

Ausweichen auf Mietmarkt wird teurer

Zugleich steigen die Preise am Mietmarkt, vielerorts schneller als die Kaufpreise. Wie erwähnt verringert sich der Abstand zwischen monatlicher Miete und Finanzierungsrate. Ein Ausweichen auf den Mietmarkt wird also zunehmend kostspieliger. „Damit rückt bei der Entscheidung für oder gegen Wohneigentum nicht mehr allein der Bauzins in den Vordergrund, sondern die Gesamtbelastung im Vergleich zum Mieten“, betont Papo.

Fazit

Der Bauzins ist nach wie vor ein wichtiger Faktor bei der Kaufentscheidung, gibt aber längst nicht mehr allein den Ausschlag. Im Vordergrund steht die Kombination aus Zins, Kaufpreis und Eigenkapital sowie eine solide Finanzierungsstruktur, die für Planungssicherheit sorgt. „Wer hier gut vorbereitet ist, kann auch in einem Umfeld um 4% Bauzins erfolgreich Wohneigentum erwerben“, so Papo abschließend. (tik)

Lesen Sie auch:

- Anmelden, um Kommentare verfassen zu können